外賣大戰2025:戰報可能會騙人,但戰線不會_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案42分钟前

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

******上週末起,******即時零售“外賣大戰”驟然升級,各大平台紛紛加碼補貼,絞殺市場份額,訂單量戰報迭創新高,眼球效應一時無兩。

毫無疑問,這是一場蓄謀已久的資本與流量盛宴。只是當我們試圖掰開這場即時零售大戰此刻的內裏時,就會發現當前的情景,表象遠遠大於實質——

回顧過去二十年的互聯網“補貼大戰”,從團購,到打車,再到支付,等等不一而足,一個清晰的“鐵律”浮現其間:決定勝負的關鍵,從來不是單純的補貼規模,而是隱藏在競爭背後的關鍵基礎設施能力。

以史為鑑,無論是團購大戰中美團的地推鐵軍,還是出行大戰中滴滴的極致運力,亦或支付大戰中無微不至的社交與商業場景,每一輪戰爭的終局戰場,從來都不是流量補貼秀場,而是對基建配套能力的終極考驗。

訂單數據是戰報,系統能力是戰線。戰報可能會騙人,但戰線不會。

本輪戰爭,不會例外。

當補貼日趨同質化,決定最終戰局走勢的真實戰線分野,亦即將從“眼球效應”,轉移到履約能力與本地供給網絡的博弈上。

01

決勝關鍵:履約、供給能力成為最強槓桿

先來看一看外賣大戰的最新戰報:

1.京東外賣上月宣佈突破2500萬單,本月自截稿時還未發佈新的單量數據。

2.淘寶閃購+餓了麼雙平台自7月5日“衝單日”突破8000萬單後,7月12日再次突破8000萬單。

3.美團去年的峯值單量(秋天第一杯奶茶)約為9000萬,在今年7月5日單量突破1.2億,7月12日峯值更是突破了1.5億。

從既有數據來看,在各大平台補貼未出現明顯退坡的情況下,三大平台的增速規模逐漸分層:京東雖未更新近兩週的單量數據,但目前整體的規模與兩大頭部老玩家拉開了距離。

淘寶閃購和餓了麼具備較強的行業積累,通過補貼短時間實現了非常迅猛的增長(從3000萬增長至8000萬),但第二週衝單日的勢能明顯減弱,增速趨緩。

雖然基數最大,但美團目前來看增長潛力反而更大,上半年美團整體的補貼力度是不如淘寶閃購和京東的,近兩週加大了補貼的力度後,峯值單量從9000萬躍升至1.5億。

從增長絕對值的角度而言,美團幾乎用不到1個月的資本開支,就取得了淘寶閃購三個月(以閃購推出計算)、京東小半年的增量水平。

在不考慮補貼力度差異情況下(目前來看三家平台的補貼力度都很高),很明顯,正如我們預料的那樣,美團打補貼大戰的ROI是最高的,效果也是最好的,其次是淘寶閃購,京東目前來看略遜一籌

是需求側差異所導致的嗎?顯然不是:

根據Questmobile最新發布的即時零售行業流量競爭報告來看,本次加碼補貼之前,京東“秒送”模塊目前月活躍用户規模已達1.65億,打開頻次增長超過51.1%,月活規模約超過同口徑下美團的1/3,但補貼加碼後峯值單量不足兩成。

淘寶閃購用户規模4.57億左右,約為美團的90%,補貼加碼後峯值單量僅為美團的一半左右。

簡單來説,都是巨頭,都有用户,差在單量。

三者真正的差異,還是履約基礎能力建設問題:

京東受限於後發劣勢,基礎配套體系需要長週期建設,現在又拉長戰線殺入酒旅,資本體量是否足夠需要打一個問號。

淘寶閃購整合了餓了麼的資源,相較京東優勢明顯,但受限於過去數載規模劣勢(餓了麼只有美團單量1/3)左右,能夠容納的增長空間相對受限。

而美團履約能力最強,即便是巔峯1.5億單量,在短時高併發的訂單下,美團的履約網絡始終保持穩定,除了App因流量峯值短暫異常外,商家供給、騎手履約、消費者體驗等環節並未像其他競爭對手般,出現卡單的情形。

根據美團發佈的戰報來看,99%的訂單順利送到了消費者手中,上週平均送達時間為34分鐘,不但明顯優於同行,也比上上週7月5日的自己更優。

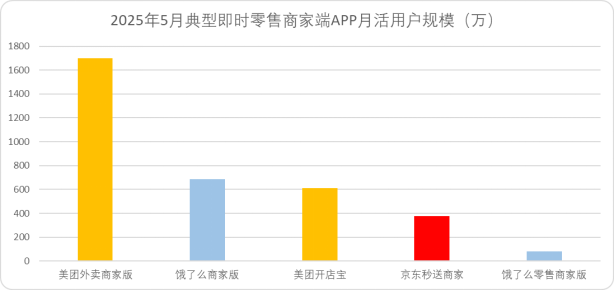

同時,美團在供給側也積累了足夠的優勢,根據Questmobile的即時零售行業流量競爭報告,在補貼戰役打響前,即時零售商家端APP月活,美團的規模要遠高於競品,自然有能力維持更高的單量增長規模,突破天花板。

圖:典型即時零售商家端APP月活用户規模,來源:Questmobile

美團這十幾年來建起的本地供給和履約網絡的護城河價值還在加深。

而在補貼同質化的大背景下,這種Know-how能夠帶來明顯的優勢,以履約為代表的後端能力撬動的槓桿越來越大。

畢竟每一輪互聯網平台的補貼大戰,都是一場資本絞肉運動,決定成敗的往往不是資本規模的絕對值,而是投入產出比。

02

認知誤區:外賣本就不是流量生意

既然現如今遏制增長的核心原因是履約、供給能力,為什麼各大平台在ROI並不划算的情況下,還在不斷嘗試加大資本投入的力度,試圖創造單量繁榮呢?

本質上,這是電商平台積累的Know-how,在即時配送市場失效的一種表現。

在2006年出版的《影響力》一書中,著名的心理學家羅伯特.西奧迪尼詳細闡釋了影響他人心理的六大原則,套用在現代營銷行為學中,互聯網時代主流影響力敍事,逐漸從“權威”過度到“社會認同”,即大眾消費者不再輕信專業媒體,更願意相信以結果導向的社會共識。

最典型的就是對泡泡瑪特的調侃:上市前投資人對泡泡瑪特創始人王寧的評價是學歷平平、沒上過班、説話表情平靜、沒感染力、團隊裏沒有精英;而上市後投資人對王寧的評價是性格沉穩,話不多,喜怒不形於色,擁有消費行業創業者的許多優良品質。

這套看似“雙標”評價體系,正是社會認同影響力的典型代表,過去數年互聯網大廠們堅定不移的相信這套理論:只要業績好看,無論實現過程如何波折,自有大儒為我辯經。

於是,互聯網大廠形成了一套看似合理的方法論:短期靠補貼換流量,靠流量帶動認知,靠認知塑造心智,最後將用户心智轉換為長期市佔率,再逐漸彌補基建差。

比如當年的電商購物節,如果大家有記憶,早期的購物節購買商品的履約週期往往在一個月以上,本質就是平台短時間通過補貼換取超額流量,供給側跟不上。

但零售生意有一個顯著的優勢:只要創造出需求,供給側可以通過提前備貨,產線複用來彌補差距,於是互聯網平台們跑通了用補貼換巔峯單量,再通過短期單量獲得社會認同,慢慢彌補短板最終實現轉化的商業邏輯。

但放在外賣市場中,這套邏輯其實是跑不通的:

其一:消費者對於物質商品的需求可以被憑空創造,但是對熱量的需求是恆定的,即便產生社會認同,最終也很難轉化為長期的市場份額。

其二:餐飲的供給區別於零售,不能通過提前備貨和產線複用,實現在某個週期內批量爆發,如果執意用峯值單量來匹配供給,先不論餐飲業是否有這個能力,在需求恆定的情況下,最終會導致產能無效溢出。

外賣的本質是本地化非標品交易,其成敗關鍵在於供給、履約與用户需求的動態平衡。單純的價格補貼僅刺激需求端,若供給不足或履約不穩,整個生態便會失衡,最終損****害即時配送市場本身。

以電商補貼的邏輯搞外賣,以流量論來思考問題,必定會水土不服。

如果説京東和淘寶搞峯值單量,是電商舊思維桎梏,那麼美團作為深耕外賣的絕對龍頭,為何同樣選擇了強補貼衝單量?

我們或許可以從王莆中接受晚點採訪的對話中尋得答案:“因為只有勝利者才能説打仗沒有意義,失敗者這麼一説,是給自己找台階而已。如果我們不打,他們會認為我們是失敗者。”雖然美團知道外賣不是流量生意,但社會認同的影響力邏輯,他們也不能忽視。

核心邏輯,還是為了“秀一秀肌肉”。

同時,王莆中還表示:“我們本來不想卷,我們是被動捲入。既然被捲了,就要告訴行業衝單的真相——你想做多少單,我告訴你就可以做多少單,而且用更低的成本做。我們不是非要做到多少單,而是我們要給行業看看,做訂單是很容易的。”

未來我們或許很快會見到更天量的巔峯訂單數據,但這樣的攀比有意義嗎?電商搞外賣,要真的實現突破,還是得摒棄路徑依賴,迴歸到補履約能力、補用户體驗的維度上。

03

迷途知返越早越好,強補貼怪圈要不得

當然,無論大家對巔峯單量、或者外賣這項生意的認知有何差異,但現如今亟需解決的問題是:補貼大戰不應該長期進行下去了。

回到本輪外賣大戰本身,從外賣大戰的起因:電商搞外賣的動因出發,核心動因無外乎兩種:

第一種,寄希望於高頻的餐飲需求,帶動低頻的零售需求,追求的是入口流量。

第二種,真的認識到了即時配送市場的巨大潛力,希望以外賣為切口,構建完善的即時配送體系。

無論哪一種訴求,通過“強補貼”都是無法實現的。

第一種訴求的補貼悖論核心在於:當年Uber與Lyft、OFO和摩拜、社區團購等等補貼大戰終局,都有一個顯性的規律:通過補貼獲客的轉換率和LTV(用户價值)極低。

歷史經驗告訴我們,補貼吸引的是“價格獵手”,而非真實需求用户。這部分用户帶來的入口流量,是不可能轉化為高價值的電商零售流量。

王莆中説得很直接:“**即時零售的市場總量從年初的1億單翻至2.5億單,其中絕大部分是泡沫。**現在外賣大戰最激烈的地方宿遷,單量規模漲了4 倍,但真正外賣業態的新用户極少。”

經歷過多輪線下服務市場肉搏的美團顯然更明白其中的道理:

今年6月以來,美團即時零售的訂單已經連續保持在9000萬單以上,尤其是餐食類訂單的市場份額始終保持在70%左右。也就意味相較於“奶咖”的非剛性需求增長,美團增長更符合自然增速規律,用户價值更高。

第二種訴求的補貼悖論在於:如果想要完善構建即時配送的體系,資本的發力點理應是追求更廣泛的供給,追求更完善的用户體驗。而過分追求補貼帶來的需求,忽視履約和用户體驗,只會反噬即時配送市場的良性發展。

因此,當“補貼戰報”的數字遊戲喧囂塵上,我們更應穿透表象,洞察本質。外賣乃至整個即時零售,其生命力根植於本地化、非標化、高時效的獨特屬性。

無休止的“強補貼”競賽,不僅是對資本效率的極大浪費,更可能扭曲市場信號,透支行業健康,最終導致供給失衡與體驗崩塌。

競爭的終點,不應是數據攀比,而應是整個即時零售生態的良性發展。