優迅股份IPO:現金流縮水超九成 盈利能力三連降 成長性不足如何闖關?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!32分钟前

近日,廈門優迅芯片股份有限公司(以下簡稱“優迅股份”)IPO 進入首輪問詢環節。該公司此次IPO擬募資8.89億元,計劃用於下一代接入網及高速數據中心電芯片開發及產業化項目、車載電芯片研發及產業化項目、800G及以上光通信電芯片與硅光組件研發項目、補充流動資金。

(來源:上交所)

優迅股份成立於2003年,主要從事光通信前端收發電芯片的研發、設計與銷售,產品主要應用於光模組(包括光收發組件、光模塊和光終端)中,應用場景涵蓋接入網、4G/5G/5G-A 無線網絡、數據中心、城域網和骨幹網等領域。

招股書顯示,2022年至2024年(以下簡稱“報告期”),優迅股份實現營收分別為3.39億元、3.13億元、4.11億元,實現淨利潤分別為0.81億元、0.72億元、0.78億元。受通信市場需求波動影響,該公司業績穩定性較弱,其中2023年營收、淨利潤同比分別下滑7.65%、11.44%。

與此同時,優迅股份毛利率從2022年的55.26%下滑至46.75%,淨利潤率從2022年的24.01%驟降至18.97%,盈利能力連續3年下降。

(來源:招股書)

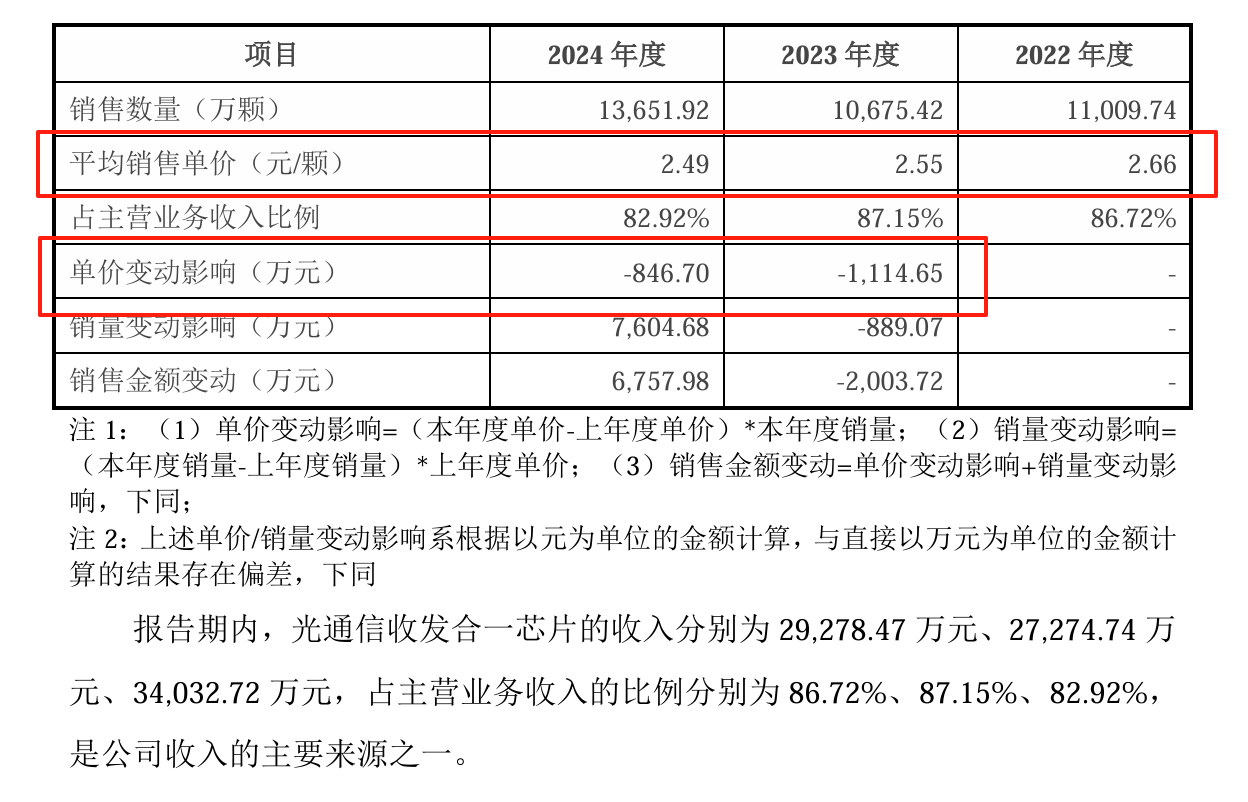

優迅股份在10G及以下光通信前端芯片組的國內市佔率排名第一,但仍難避免芯片行業下行週期的價格競爭。報告期內,該公司主要產品光通信收發合一芯片的銷量分別為1.10億顆、1.07億顆、1.37億顆,每顆平均銷售單價分別為2.66元、2.55元、2.49元,呈逐年下滑態勢。

GPLP犀牛財經注意到,報告期內,優迅股份光通信收發合一芯片的毛利率分別為54.03%、49.07%、46.96%,低於優迅股份各期整體毛利率。同時,該公司存貨跌價準備計提比例分別為0.73%、4.64%、7.96%,逐年提升,但遠低於行業均值。

從現金流情況來看,優迅股份2024年經營活動產生的現金流量淨額為391.30萬元,同比驟降93.24%,佔同期淨利潤的5.03%。與之相對的是處於高位的存貨——2024年,該公司存貨賬面價值為1.75億元,同比激增94.44%,佔流動資產的比例超過三成。

業內人士對此分析稱,優迅股份的存貨激增不僅擠壓了現金流空間,還面臨因技術迭代或市場變化導致的減值風險。若競爭加劇導致優迅股份核心產品價格承壓,存貨跌價損失存在擴大的風險,進而加劇業績的不穩定性。

優迅股份業績成長性不足的背後,是研發費用率的逐年下滑。報告期內,該公司研發費用率分別為21.14%、21.09%、19.10%,分別低於同期可比公司均值0.60個百分點、10.59個百分點、12.35個百分點。