外賣大戰的子彈,是時候停飛了_風聞

智见_Time-56分钟前

(圖源:讓子彈飛)

文:經緯

編輯:308

隨着近兩週“瘋狂星期六”的開始,外賣大戰也徹底進入了白熱化。

“0 元奶茶”、“滿 25 減 24”、“滿 16 減 16”,近乎白送的折扣,讓經歷過移動互聯網早期時代的用户們,找回了“雙十一”最初的感覺。

回看過去互聯網時代曾經對擴張的野蠻和狂熱,以及擴張過後的一地雞毛,讓我們不得不思考這樣一個問題:外賣大戰這樣打,值得嗎?

對於這個問題,美團核心本地商業CEO 王莆中在近日接受晚點 LatePost 專訪時明確表示:

“我覺得這樣卷沒意義,對行業也是傷害”。

王莆中的核心意思是,美團不怕打仗,但不想打無意義的仗,還是要看對社會有沒有正面影響,對整個產業的持續發展有沒有意義。

確實,新平台發起外賣大戰,繼而引發價格戰內卷,造成了非理性競爭的表面繁榮——從底層邏輯上來説,這樣的外賣價格戰,最終將會變成一場浪費企業、社會、投資人資金資源的泡沫遊戲。

而這個遊戲,並無法持續。

補貼橫行,且泡沫叢生

自 4 月末外賣大戰全面升級以來,整個外賣行業已經進行了多輪較量:

4 月 30 日,阿里升級淘寶閃購,正式殺入外賣大戰。

5 月 5 日,餓了麼宣佈淘寶閃購日訂單超千萬。

5 月 6 日,餓了麼“免單卡”活動正式開始,淘寶閃購聯合餓了麼向用户免單贈送 1 億杯奶茶、咖啡等茶飲。

6 月 1 日,京東宣佈外賣日訂單量超 2500 萬單,18 日,京東宣佈進入酒旅行業。

6 月 23 日,淘寶閃購日單量突破 6000 萬單,餓了麼與飛豬併入中國電商事業羣

7 月 1 日,美團宣佈未來三年建設 1200 家外賣廚房的“浣熊食堂”計劃。次日,淘寶閃購宣佈未來一年將投入500 億元補貼,將外賣大戰進行到底。

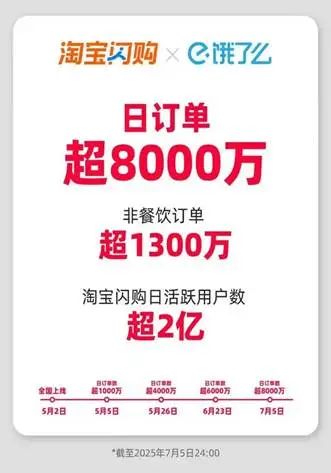

面對阿里和京東的瘋狂進攻,美團被迫應戰。隨後,在 7 月 5 日和 7 月 12 日業內爆發了兩次週六衝單日活動,參賽各方各顯神通。

(圖源:網絡)

淘寶閃購在兩個衝單日中均獲得了日單量8000 萬的成績。美團也積極反擊,在首個衝單日臨時迎戰獲得了1.2 億訂單,在第二個衝單日更是創下了訂單數超1.5 億單的成績。

從目前公佈的數據來看,各家都取得了不錯的成績。但問題在於,被補貼重點照顧的品類,如奶茶、咖啡等,客單價通常較低。眾多如“滿 16 減 16”的紅包,也很難誘惑消費者去購買超出滿減範圍太多的商品。

所以,正如王莆中在專訪時所説:

“訂單只是個數字。他們忽略了一點——訂單數和有價值的 GTV 是兩件事情。”

在赴南京考察後,王莆中表示,他在調研了某商户從早晨到上午的 12 張訂單後發現,其中 10 張訂單所購買的產品是 12 瓶一紮的礦泉水。

這樣的訂單,除了數據好看,無論對企業還是行業發展,都是沒有實際意義的:既無法帶來行業長遠的增量,也無法產生用户對企業的品牌認同,只剩下花錢買量的燒錢遊戲。

面對行業亂象,王莆中説,這其中絕大部分新增訂單都是泡沫。

除了這些“幽靈訂單”,外賣大戰的另一個問題也引人關注:“低價引流”的燒錢補貼下,餐飲企業正在陷入“有訂單無利潤”甚至“賠本賺吆喝”的困境。

據悉,現在外賣大戰打得最激烈的地方是宿遷,單量規模漲了4倍,但真正外賣業態的新用户極少。宿遷的快餐店沒有人堂食了,全是外賣,出現了巨大的價格扭曲。

習慣了流量邏輯和低價競爭的電商巨頭們,現在試圖用資本的力量,催熟即時零售市場,讓外賣變成自己的流量入口。但如同其他業態一樣,即時零售的發展遵從於商業邏輯和客觀規律。無論即時零售最後的“天花板”有多高,被補貼吸引來的“羊毛黨”是不能被計算在內的。

“雖然錢多賺了,我們卻高興不起來。”南城香汪國玉坦言,“一是門店太忙,服務人員跟不上,這個不會太長久;二是產品價格會持續下降,很難恢復到正常價格水平,顧客會認為低價反而是正常的了。”

所以當下外賣大戰帶來的泡沫,埋下了即時零售未來的雷。

“就是你催生了一個不存在的市場。”王莆中在接受採訪時説:“即時零售是一種生活方式,你不要試圖把一種生活方式強加於所有人。”

主動開戰,與被動應戰

如果沒有海量補貼,這場外賣大戰或許會變成一個正常的新客促銷活動。然而當前的情況,無論是打擂方還是守擂方,似乎都陷入了一場膽小鬼博弈。

正如晚點 Latepost 所言:“這就好比你們在共同玩一個消消樂遊戲,最終是耗光三家的現金” 。

大戰之前,外賣市場“2+N”的格局早已固定,美團作為先行者和領導者,既幫助培育了市場,也建好了行業基礎設施。

美團的老對手餓了麼,在百度退出、自己賣身阿里後,一直保持行業第二。抖音此前曾入局外賣市場,探索一番後便主動收縮。京東在今年初高調入局,率先打出“百億補貼”旗號掀起價格戰。今年五月,阿里接棒京東,號稱要投入至少500億補貼搶佔市場,成為美團目前最主要的挑戰者。

雖然被收購至今,餓了麼一直未能盈利,且多年內並沒有太多動作。但阿里舉全集團之力下場後,也標誌着阿里決心打破外賣市場現有格局。

(圖源:餓了麼)

7 月 5 日,阿里率先開啓了衝單日活動,逼得美團不得不跟進。市場傳聞淘寶閃購目標瞄準 9000 萬至 1 億單衝刺峯值,並在 2 到 3 個月後,整體訂單和美團對齊。

但是美團並不認可這種盲目的衝單活動,跟進衝單實屬無奈。王莆中説,7月12日衝單,美團沒有花8個億,實際投入遠比阿里少。

即便如此,美團還是和阿里拉開了差距。據晚點報道,7月12日當天,美團1.5億訂單中,至少 2000 萬單是涉及 “0 元券” 的訂單 ,這其中有至少 1000 萬單是不用騎手配送的自提單;剩下 1000 萬為外賣送到家的 “0 元券” 訂單。

也就是説,即便剔除這2000萬單,美團比阿里還是多出5000萬單。美團稍微一發力,就把雙方差距擴大了。

“訂單的峯值市佔並不關鍵,最重要的還是有價值的訂單或者換成去掉水分後 GMV 市佔。”王莆中説:“現在我就看 30 塊錢以上訂單的份額,我們永遠穩穩超過 70%,如果看 GMV 會更高。”

但即便擴大了領先優勢,美團對於現在的非理性戰況也並不滿意。“戰爭剛開打的時候只能先打好這個仗再説,但我相信,現在的環境,肯定是不支持這種非理性戰爭的。”王莆中説。

“但實際上我們是善戰,並不好戰。”王莆補充道。

外賣市場,應迴歸理性

在對手的猛烈進攻下,連續兩週被捲入週六的衝單大戰之後,美團的流量跟單量都漲到了歷史高峯。

縱觀這次外賣大戰,美團雖然是被動應對,但在實際的戰果中,美團本身卻創造了史無前例的訂單新高度。對此,王莆中在採訪中表達了「即使是被動應對也要打贏」的信心。

但與此同時,王莆中也明確表示了對於這場外賣大戰的反思和反內卷的態度,更是從底層邏輯本身來表達了對於外賣商業模式本身的思考。

“外賣是一個精細且利薄的商業模式,如果你每個環節偏差一點點,最後就是虧錢,友商從來沒賺到過錢。”王莆中説。

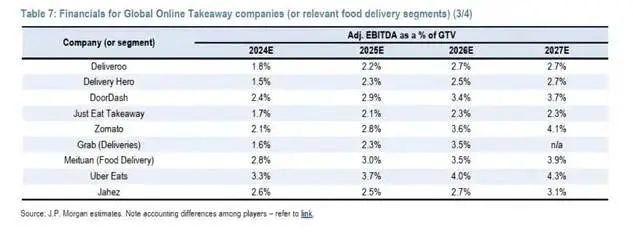

實際上,哪怕放眼全世界,外賣都不是一個好賺錢的生意。

(圖源:JP Morgan Global Online Takeaway (2024))

美團的OPM(運營利潤率)只有3%左右,每一單的利潤額很低,也就一塊多錢。美國外賣平台DoorDash收很高的收成,用户還會付給騎手不菲的配送費和小費,就這樣也才賺一點錢。

對比其他互聯網行業,整個外賣行業去年的利潤是300億,而電商是6000億,每個電商公司利潤都比美團的業務高,如今挑戰美團外賣業務的都是這些電商巨頭。

“外賣這個生意根本沒有大家想象那麼美好。”王莆中説。

對比國外同行動輒 15% 以上的抽傭,國內外賣平台向商家的抽傭,即技術服務費,通常在6%到 8% 之間。技術服務費才是真實的抽傭,但外界往往將配送費也算進抽傭裏面,商户感覺被收了20%多。

商户抱怨的配送費,其實並不是平台收入,而是平台代收,之後要轉給騎手的錢。以一個 30 元左右的訂單為例,配送服務費約為 7 元。其中顧客實付 1 元。美團和商户負責剩下的 6 塊。這筆錢在平台代收後會付給騎手,並不是平台的抽傭。

本質上,外賣是一個鏈接用户、商家、騎手的生意,但它在更大意義上是關係着整個上下游利益分配的系統級工程。正如王莆中所説:

“一筆訂單牽涉的不只是商家、騎手和消費者,還有物業、行人、店員、廚師等,他們的利益經常相互衝突。”

王莆中説:“我們確實要更努力去降低商户的經營成本,提高行業效率。”

但實踐中,在新平台下場並重啓燒錢補貼模式之後,低價成為了“唯一法門”。

今年 4 月以來,外賣行業被天降 800 億補貼大水漫灌:京東先後宣佈兩次百億補貼,餓了麼 4 月推出“餓補超百億”後,又由阿里集團掏錢推出 500 億補貼。

補貼大戰是一個死亡螺旋,發起挑戰的人要燒錢,應對挑戰的人更要燒錢。就像王莆中説的:“再猛烈的商戰,如果不能推動進步,甚至違背商業邏輯,那這個戰場就沒有贏家。”“當你不熟悉戰術細節的時候去定戰略,最後都是謬誤,謬誤背後就會付出巨大的成本作為代價。”

這就註定了,如今的外賣大戰本身是不可持續的。目前的補貼亂象,也如同野火一般,如不控制,將會燒出存量市場零和博弈下的多輸結局。

潮退見裸泳——外賣大戰的勝負並不取決於補貼,只有通過真正精細化、體系化的運營,以及對於商家、騎手等上下游利益的維護,才是這個行業發展的長久之道。

外賣大戰,可以休矣。

本文來自微信公眾號“智見 Time”