三年收入暴漲12倍,“大疆教父”李澤湘攜希迪智駕再闖港股IPO_風聞

星岛记事-星岛记事官方账号-昨天 22:44

星島環球網記者 王一帆

總部位於湖南長沙的希迪智駕科技股份有限公司CiDi Inc.(下稱“希迪智駕”)向港交所遞交上市申請,這是繼2024年11月首次遞表失效後的再度衝刺,截至目前,該公司尚未通過聆訊。本次由中國國際金融香港證券有限公司、中信建投(國際)融資有限公司、中國平安資本(香港)有限公司聯席保薦。

若本次IPO闖關成功,希迪智駕有望成為由“大疆教父”李澤湘實控的第二家上市公司,其此前創立的固高科技(301510.SZ)已在A股上市。

聚焦礦區場景,穩居市場領導者地位

作為中國領先的商用車自動駕駛技術供應商,希迪智駕專注於自動駕駛礦卡及物流車、V2X(車聯網)技術及高性能感知解決方案的研發,並提供以專有技術為基礎的尖端產品及解決方案。

據灼識諮詢數據,按2024年產品銷售收入計算,希迪智駕佔據中國商用車自動駕駛市場16.8%的份額,位居行業首位。報告同時指出,按2024年產品銷售的收入計,公司在自動駕駛礦卡解決方案細分市場排名第一,併成功交付了中國首個完全無人駕駛純電採礦車隊。

礦區因其高危作業環境、高昂人力成本及24小時不間斷運營的剛性需求,已成為自動駕駛技術商業化落地最快的場景之一。2024年中國自動駕駛礦卡市場規模達19億元,佔全球封閉場景自動駕駛市場的75.6%。預計到2030年將爆發式增長至396億元,年複合增長率高達65.3%。

希迪智駕深度聚焦於此領域,根據灼識諮詢的資料,希迪智駕自主採礦產品處於六個駕駛自動化等級中的第四級。據披露,希迪智駕已為中國某礦區交付56輛自動駕駛礦卡,與約500輛傳統有人駕駛卡車共同運營,組成了目前全球最大的混合編組採礦車隊。

希迪智駕稱其產品及解決方案自推出以來保持零事故記錄,其列車自主感知系統(TAPS)是當前國內唯一實現獨立安全感知的產品。此外,希迪智駕亦是中國較早推出商業化V2X產品的企業之一。

業績高速增長與持續虧損相伴

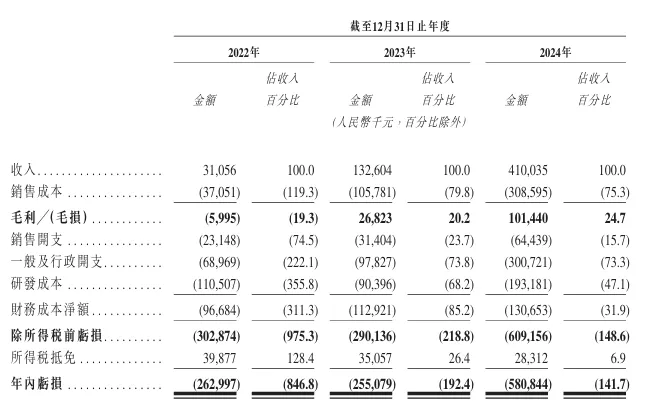

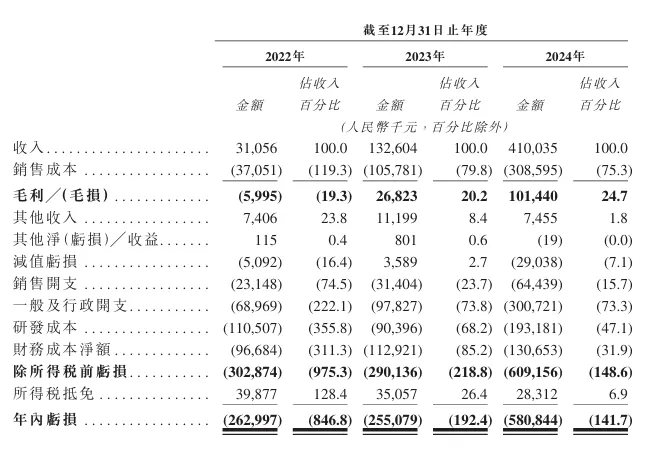

招股書顯示,希迪智駕的營業收入在報告期內呈現顯著增長,2022—2024年,其營業收入從2022年的3105.6萬元人民幣,躍升至2023年的1.33億元,並在2024年進一步攀升至4.10億元人民幣,年複合增長率高達263.1%。三年間,希迪智駕收入增加了約12.2倍。2022年錄得毛損599.5萬元(毛利率-19.3%),2023年實現毛利潤2682萬元(毛利率20.2%),2024年毛利潤增至1.014億元(毛利率24.7%),顯示盈利能力逐步改善。

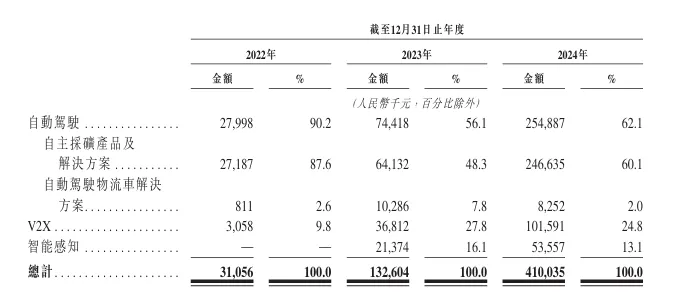

收入結構方面,自動駕駛、自主採礦產品及解決方案是希迪智駕最主要的收入來源,自動駕駛在2022年、2023年和2024年總收入中的佔比分別為90.2%、56.1%和62.1%;自主採礦產品及解決方案總收入中的佔比分別為87.6%、48.3%、60.1%。來自V2X和智能感知的收入在報告期內亦實現增長,且兩者在總收入中的佔比呈上升趨勢。

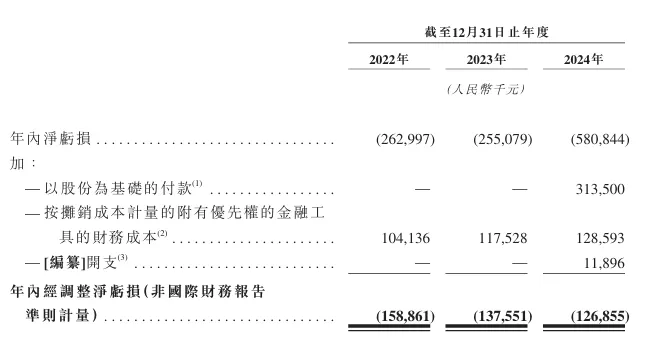

然而,與收入激增相伴的是持續的虧損。2022年至2024年,希迪智駕錄得淨虧損分別為2.63億元、2.55億元和5.81億元人民幣。若以非國際財務報告準則計量的經調整淨虧損(剔除股份支付等非經營性影響)觀察,分別為1.59億元、1.38億元和1.27億元,顯示出虧損幅度有所收窄的信號。

導致虧損的主要因素是高昂的運營成本。招股書顯示,銷售成本方面,2022年為0.37億元(佔收入119.3%),2023年為1.06億元(佔收入79.8%),2024年為3.09億元(佔收入75.3%)。雖然佔收入比例有所下降,但絕對金額隨收入規模顯著增加。

更值得注意的是研發成本,2022年研發支出1.1億元(佔收入355.8%),2023年為0.9億元(佔收入68.2%),2024年大幅增至1.93億元(佔收入47.1%)。儘管研發費用率下降,但其高額的研發投入仍是公司虧損的重要因素。

90億估值背後的股東陣營

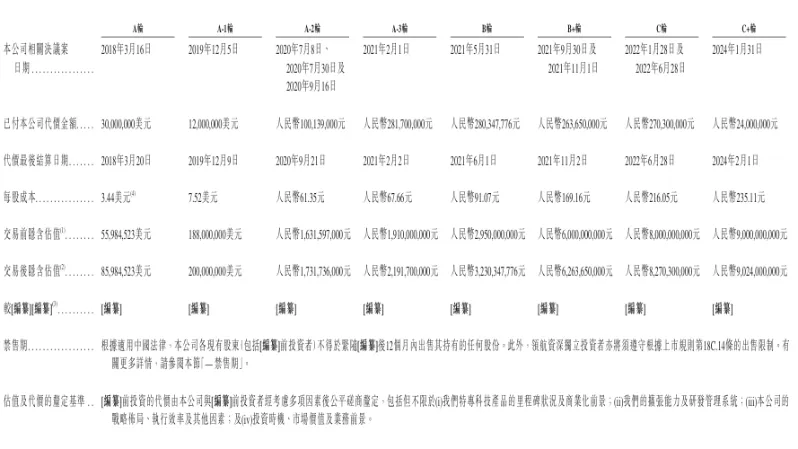

招股書顯示,自2018年起,希迪智駕已完成8輪融資,累計融資額約合15.2億元人民幣。在最近一輪(2024年2月1日)的C+輪融資中,策源廣益數字基金以每股235.11元人民幣的價格認購了2400萬元人民幣的新股,該輪融資對應的公司投後估值為90.24億元人民幣。

希迪智駕在招股書中表明,此次IPO募集資金淨額計劃主要用於三部分用途。一是技術升級,研發新一代自動駕駛平台;二是商業拓展,開發海外礦區市場;三是整合供應鏈,併購關鍵零部件企業。

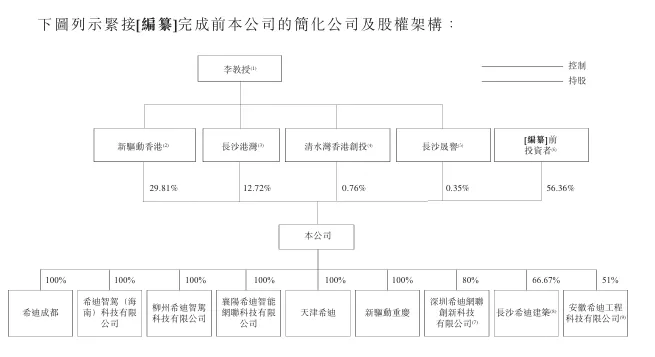

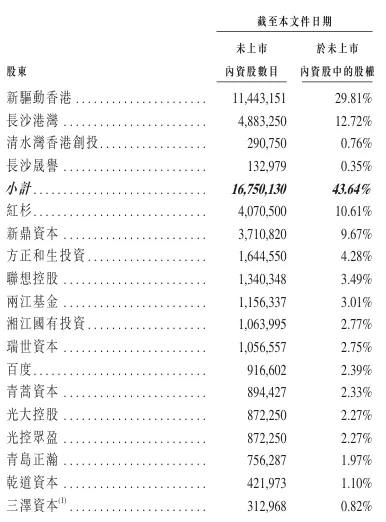

截至招股書發佈,李澤湘、新驅動香港、長沙港灣(股份激勵平台)、東莞智能、清水灣香港創投及長沙晟譽構成希迪智駕的一組控股股東。李澤湘通過新驅動香港等實體持有公司1675.01萬股,約佔已發行股本總額的43.64%,為公司實際控制人。

公司的機構股東陣容龐大,包括北京紅杉持有10.61%,新鼎資本持有9.67%,方正和生投資持有4.28%,聯想控股持有3.49%,兩江基金持有3.01%,湘江國有投資持有2.77%,瑞世資本持有2.75%,百度持有2.39%,青蒿資本持有2.33%,光大控股持有2.27%,藍思科技持有0.76%等。

多重風險挑戰不容忽視

希迪智駕在招股書中披露了多重風險,首先希迪智駕鉅額虧損及經營現金流持續為負(2024年淨流出1.48億元),若後續融資不暢,流動性將承壓。存貨週轉雖有改善(從988天降至160天),但技術迭代快,存貨陳舊風險高。

其次,高研發投入持續侵蝕利潤和現金流,且成果存在不確定性。礦區自動駕駛仍處早期階段,技術可靠性、複雜場景適應、算法優化、用户接受度及大規模複製能力均面臨挑戰。

接着是希迪智駕客户與供應商集中度高。2024年前希迪智駕五大客户貢獻80%收入,最大客户佔比37.4%,單一客户訂單波動將顯著影響業績。希迪智駕最大供應商採購佔比44.3%,若因貿易政策或地緣衝突導致零部件斷供,生產將受阻。

為應對挑戰並實現目標,希迪智駕制定了核心戰略,包括持續投入研發保持技術領先;深化客户合作加速商業化落地(尤其海外);吸引並留住頂尖人才;通過戰略投資/併購整合產業鏈資源。

業內人士指出,希迪智駕憑藉在礦區自動駕駛細分市場的領先地位和爆發式的收入增長,再次向港股發起衝擊。其技術實力和商業化進展令人矚目,李澤湘的光環與豪華股東陣容亦為市場關注點。然而,持續的鉅額虧損、高企的研發投入、商業化落地的不確定性以及高度集中的客户與供應商結構,都是投資者需審慎考量的風險因素。能否在上市後有效平衡研發投入與盈利路徑,加速技術變現並克服行業性挑戰,將是希迪智駕贏得資本市場長期認可的關鍵。

編輯 | 胡影雅

終審 | 潘凌燕