中信銀行信用卡:發力中收,客訴不斷_風聞

镭射Fintech-昨天 23:11

來源 | 鐳射財經(leishecaijing)

存量競爭週期中,信用卡業務必然面臨陣痛與調整,頭部發卡行也不例外。

作為股份行信用卡第一梯隊玩家,中信銀行信用卡近六年的髮卡量、交易額、透支餘額、業務收入增速顯著下滑。直至2024年末,中信銀行信用卡多項核心業務指標呈現負增長。

規模觸頂之後,轉變策略、拓展收入、穩住業績,就變得十分迫切。

與同業相似,中信銀行信用卡將戰略重點落在中間收入上。通過年費、會員權益、增值服務極力擴大信用卡非息收入,藉助信用卡升級、增值服務自動續期等方式錨定中間收入增量,中信銀行信用卡走出了一條獨具特色的穩增長路線。

可以看到,中信銀行信用卡儘管在2024年收入下滑,但收入降幅低於交易量及透支餘額降幅。同時,信用卡中收對全行中間業務收入貢獻也處於較高水平。

毫無疑問,發力中收業務能給中信銀行信用卡帶來更多低風險收入,填補透支業務下滑的缺口,幫助其平穩穿越週期。但擴張中的問題與詬病也同樣顯著,尤其是升級年費產品引起眾多持卡人不滿,被指存在侵害消費者權益的情況。

信用卡市場洗牌持續,求增求存的不只是中信銀行信用卡,其他髮卡行皆然。即便在陣痛中轉型不易,但在合規標準和消保要求更高的當下,各家卡中心也要更加註意效率與質量平衡,規模與體驗兼顧。

發力中收,跑贏市場

在信用卡領域,中信銀行信用卡的中收業務堪稱樣本。

根據中信銀行2024年年報,報告期內集團實現非利息淨收入669.67億元,同比增長7.39%。其中,手續費及佣金淨收入311.02億元,手續費及佣金收入(中間業務)中銀行卡手續費佔比最高。

具體來看,銀行卡手續費155.57億元,同比下降7.40%。中信銀行指出,這主要是受全市場交易量萎縮影響,同時本集團積極推出信用卡多樣化產品,滿足客户多樣性需求,通過年費及增值服務帶動收入跑贏市場。

的確,橫向比較,中信銀行銀行卡手續費收入規模及相對降速都優於多數股份行。這足以説明,中信銀行信用卡的中收業務能力比較強。

一般來説,銀行卡手續費科目包括賬户管理費、刷卡手續費、信用卡年費等項目。之前信用卡分期手續費也納入非息手續費統計,後來統一併入利息部分。因此,銀行卡手續費指標能直觀清晰定位信用卡業務的中收水平。

由於中信銀行未在財報中披露信用卡業務年費及其他增值服務手續費的具體非息收入數據,因此無法看到中信銀行信用卡其他增值服務(各類會員權益等)的收入規模變化。

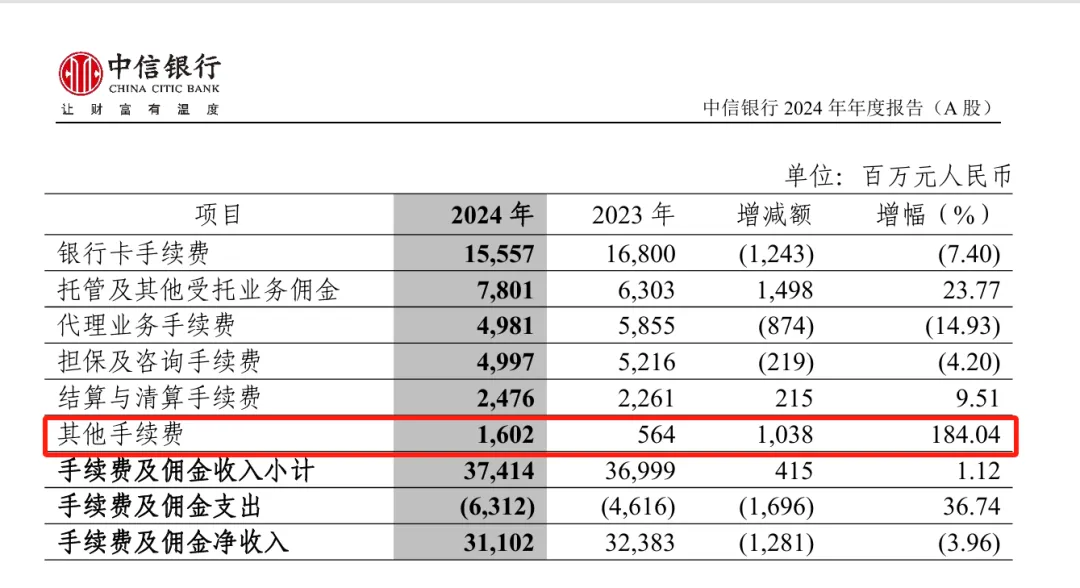

值得注意的是,中信銀行在財報中提及的六項手續費及佣金科目,涉及銀行卡手續費、託管及其他受託業務佣金、代理業務手續費、擔保及諮詢手續費、結算與清算手續費、其他手續費,其中有一項“其他手續費”收入大幅增加。

中信銀行財報顯示,2024年集團其他手續費收入16.02億元,相比2023年增加了10.38億元,同比增幅高達184.04%。對於該項收入異常變動原因,中信銀行在財報中未明確解釋説明,僅闡述了其他五項業務變動原因。而翻看2023年財報數據,該項業務數據變化同樣出現大幅波動,增幅高達412.73%。

實際上,在拓展中收業務方面,中信銀行信用卡主要通過年費、其他增值服務等策略實施落地。早在2022年,中信銀行就在年報中表示,持續優化年費經營策略,保持年費收入領先優勢,同時不斷深化增值業務會員模式經營,持續擴大中間收入來源。

到了2024年,在信用卡行業整體承壓的背景下,中信銀行信用卡依然能通過年費及增值服務帶動收入跑贏市場。這一成績背後,離不開中信銀行信用卡豐富的增值服務產品,以及巧妙的產品設計。

規則取巧,客訴不斷

根據中信銀行信用卡官網信息,中信銀行信用卡提供了“我愛我家”、“小金領”、“盜無憂”、“如意寶”、“借無憂”等多個增值服務產品以及咖啡會員、加油會員、還款寶會員等多個會員產品,增值服務內容涵蓋短信提醒服務、醫療服務、保險服務、分期優惠、生活消費權益等。

經前端營銷促動,持卡人訂購相關增值服務產品,在產品有效期內可以享受相關權益服務,並支付服務費用。中信銀行信用卡部分增值服務產品的收費標準在每年幾十元至上千元不等。

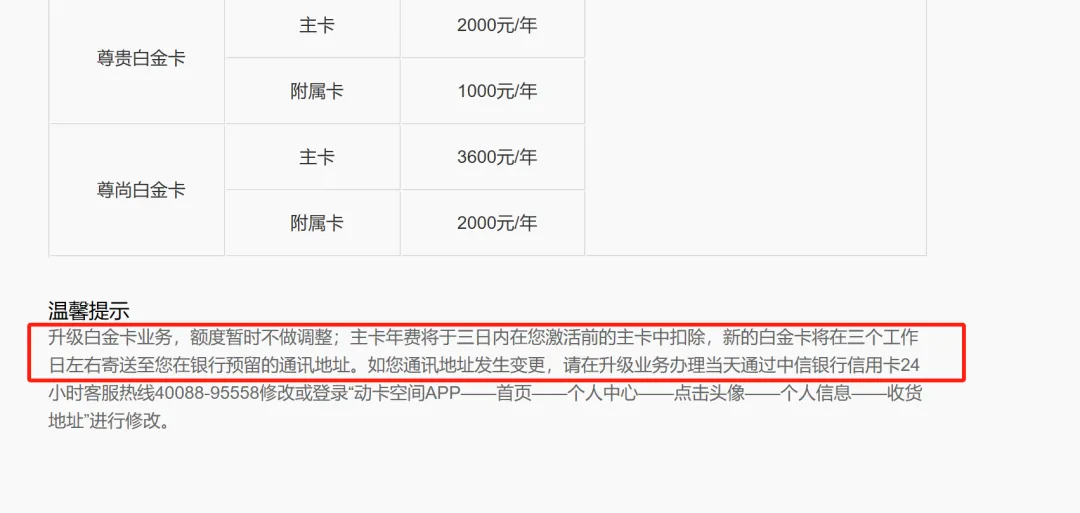

除了增值權益產品,中信銀行信用卡還特別推出年費產品。比如中信銀行信用卡提供尊榮升級服務,主動邀請優質客户將原有信用卡升級為更高端白金卡,升級後可享相應白金卡權益。白金卡等級分為精英白金卡、精睿白金卡、精逸白金卡、尊貴白金卡、尊尚白金卡,主卡年費從480元至3600元不等。

多元化的增值產品為其帶來中收的可能性,而巧妙的服務規則設計,為其帶來更多的中收確定性。

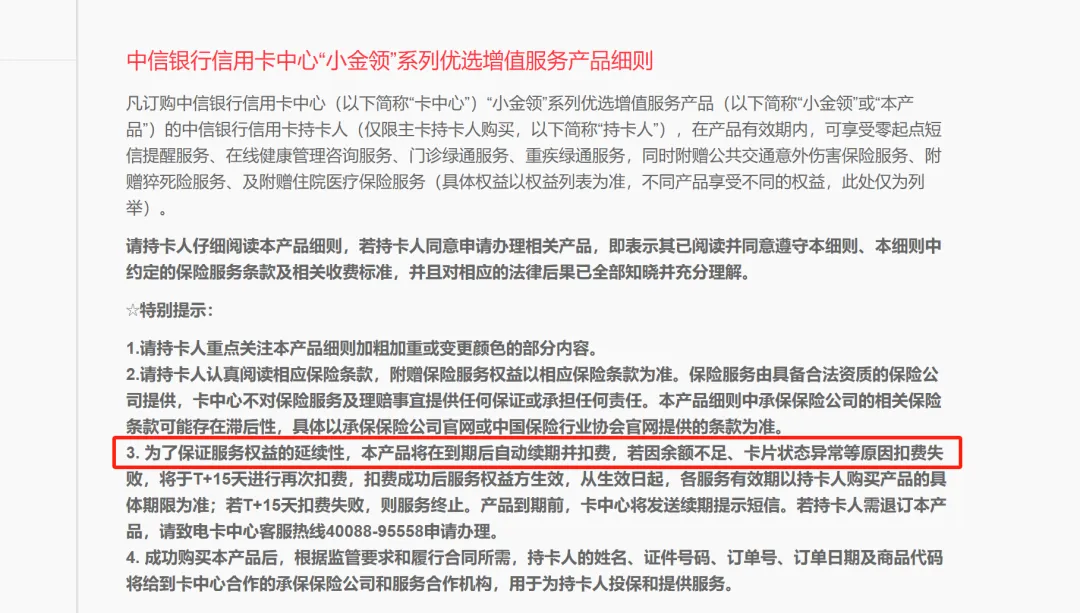

在增值服務產品細則中,中信銀行信用卡列出了特別提示,其中有一項為“為了保證服務權益的延續性,本產品將在服務到期後自動續期並扣費……若持卡人需退訂本產品,請致電卡中心客服熱線申請辦理”。增值服務自動續期的邏輯,也為增值業務收入增加了可能。

在年費產品卡升級服務中,中信銀行信用卡表示,升級白金卡業務,額度暫時不做調整;主卡年費將於三日內在持卡人激活前的主卡中扣除。

這就比較高明瞭。首先,不調整額度意味着換卡流程更便利,也不會增加更多授信風險;其次,換卡後新卡年費在持卡人激活前的卡中扣除,這就能夠快速且平滑收取年費,同時避免了合規風險。

別具一格的服務規則便於信用卡賺取中收,但客訴隱患也在不斷滋生。

從持卡人的反饋看,不少持卡人對中信銀行信用卡升級白金卡的年費產生不滿,不認可中信銀行信用卡在未激活狀態下收取年費,要求退費銷卡。畢竟根據《商業銀行信用卡業務監督管理辦法》規定,信用卡未經持卡人激活,不得扣收任何費用。即便是有新老卡升級便利,新卡的年費也不應在激活前收取。

有用户表示,自己在午睡時接到中信信用卡客服電話,客服説是卡到期了為其換新卡,到了晚上收到一條升級白金卡的短信,年費2000元,而且還在新卡激活前收取。

還有用户稱,接到中信銀行信用卡中心客服電話,客服説個人使用記錄好可以升級到白金卡,其辦理後收到新卡還未激活,原卡就多了2000元年費。由於自己日常消費不高,便提出了取消年費,仍使用舊卡,新卡作廢的訴求。

由此可見,中信銀行信用卡在創新推廣增值服務過程中,需要進一步平衡客訴,充分保障消費者權益。只有這樣,增值服務帶動的中收才能更加穩健,更具持續性。

高增長不再,降本增效為先

信用卡市場從快速擴張到增長停滯,主流髮卡行不得不調整經營策略,以應對新一輪週期的不確定性。其中,輕規模重效益,全流程降本增效,成為各家卡中心的共識。

根據央行發佈的《2024年支付體系運行總體情況》,截至2024年末,信用卡和借貸合一卡的在用髮卡數量為7.27億張,較2023年末減少了約4000萬張,下降幅度為5.14%。尤其是近三年來,信用卡規模持續下滑,存量形態愈發明顯。

置身於存量競爭環境,中信銀行信用卡也經歷了持續的增長收縮陣痛。

從業績數據來看,中信銀行信用卡的轉折時刻為2018年前後。2018年,中信銀行信用卡繼續保持高增長,這一年累計髮卡6705.69萬張,比上年末增長35.27%;信用卡交易量達20815.83億元,比上年增長39.48%。信用卡貸款餘額4420.46億元,同比增長32.63%。

從2019年開始,中信銀行信用卡的業績增速和規模增速開始走向下滑。六年間,中信銀行信用卡每年的新增髮卡量從千萬級降到百萬級,交易量增速、貸款餘額增速、收入增速從二位數降到負增長。

財報數據顯示,截至2024年末,中信銀行信用卡累計髮卡1.23億張,較上年末增長6.68%;信用卡貸款餘額4878.82 億元,同比降幅為6.3%;信用卡交易量2.44萬億元,同比下降10.13%;信用卡業務收入559.10億元,同比下降5.91%。

信用卡交易量與信用卡貸款餘額,分別對應信用卡業務中的刷卡費用和利息收入兩項核心收入來源。如果這兩項核心指標難再保持增長,那麼信用卡業務就必須通過其他增值服務來穩住整體收入和利潤。

這大概也是中信銀行信用卡發力增值業務,拓展中間收入的驅動因素。當然,除了做強增值業務,中信銀行信用卡還不斷優化升生息資產經營,豐富消費分期、現金分期產品,通過分期權益和違約金設置,來保持透支餘額規模及利息收入規模的穩定。

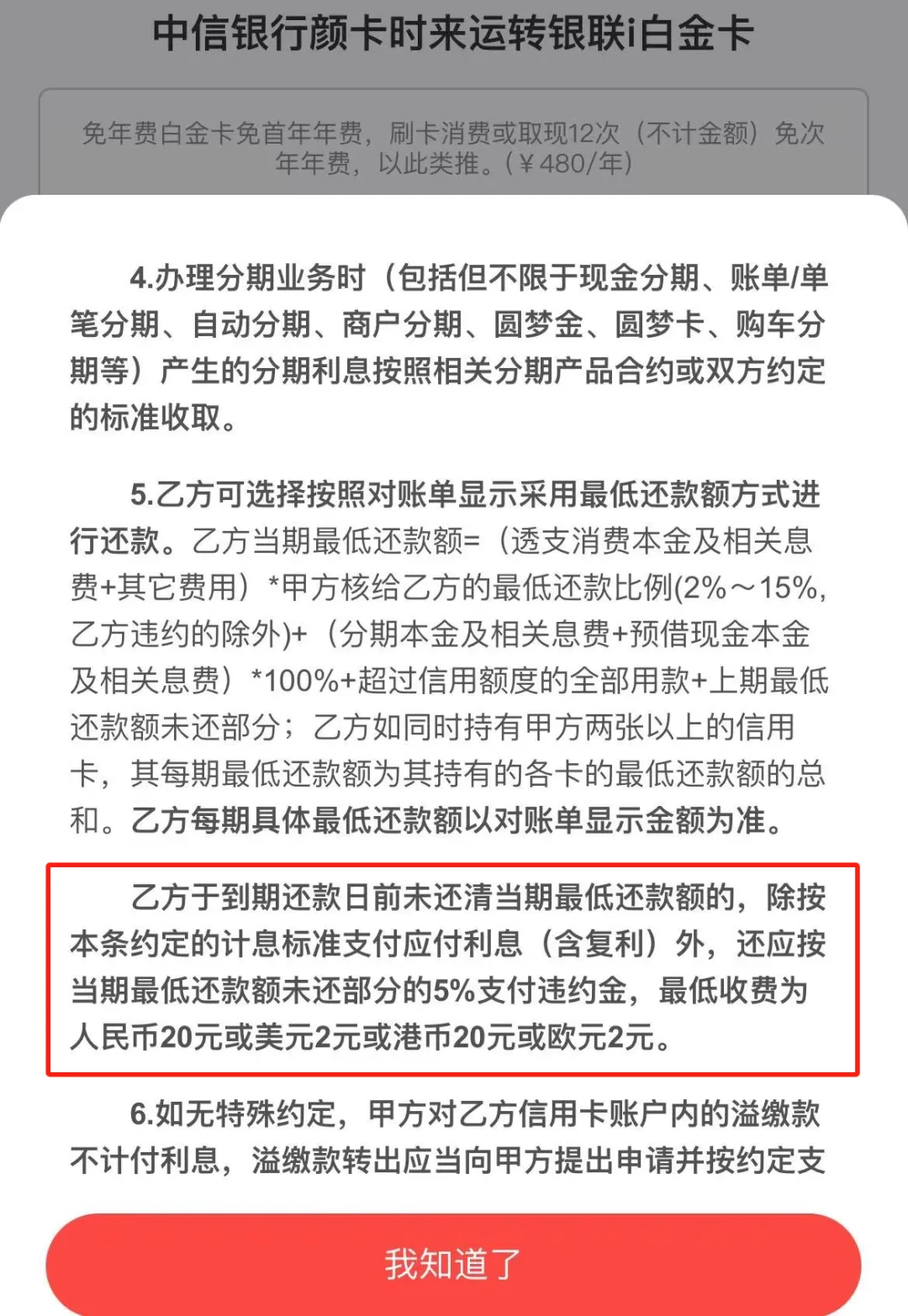

分期業務上,中信銀行信用卡上線了現金分期、賬單分期、自動分期、圓夢金、購車分期等分期業務。根據中信銀行信用卡領用合約,信用卡透支利率標準為日利率0.035%至0.05%之間,折算年化利率為12.775%至18.25%。

違約金方面,中信銀行信用卡設置了較高的違約金成本。以最低還款額方式為例,持卡人於到期還款日前未還清當期最低還款額的,除按照約定的計息標準支付應付利息(含複利)外,還應按當期最低還款額未還部分的5%支付違約金。

不止於產品層面的創收增效,中信銀行信用卡在客羣結構、獲客渠道等方面也做出了優化調整,為信用卡業務穩健發展提供更多支撐。

比如,中信銀行信用卡重點拓展Z世代年輕客羣,聚焦年輕人出行、購物等消費場景,上線龍馬精神卡、GO卡、PASS卡、醒醒卡多款“顏”系列卡產品。截至2024年,中信銀行Z世代客羣達4677.99萬户,“顏卡”系列信用卡累計髮卡量突破1500萬張。

在“零售第一戰略”下,中信銀行信用卡發揮協同獲客優勢,構建以“分中心、分行、異業聯盟、集團”於一體的“四環”獲客體系。依託借貸聯動推進分行渠道信用卡獲客佔比進一步提升,私行客户信用卡覆蓋率進一步提高。

客觀來講,中信銀行信用卡的增長波動只是整個信用卡行業的一個縮影,在資產質量相對穩定的前提下,其獲客能力和運營水平算得上行業前列,這也為業務轉型、跨越週期帶來更足的底氣。