釘釘第三次轉向_風聞

定焦One-深度影响创新。56分钟前

定焦One(dingjiaoone)原創

定焦One(dingjiaoone)原創

作者 | 金璵璠

編輯 | 魏佳

“飛書多維表格比釘釘領先至少12個月。”今年7月,飛書CEO謝欣在接受媒體採訪時説。已經很久沒有一位掌門人如此點名道姓、簡單直白地宣稱自家產品領先競爭對手。

他更是暗諷釘釘的AI功能:“如果你的辦公工具主要不是在創作,而是在打卡,那一年的沉澱可能是1000萬次的打卡數據,那大概率AI能幫你預測的是,明天哪幾個員工會遲到。”

謝欣的“嗆聲”,可見協同辦公市場競爭的白熱化。這個賽道一直是釘釘、飛書、企業微信三足鼎立的格局。根據第三方機構QuestMobile此前數據,釘釘以約2億月活用户位居第一;企業微信月活約1億,位居第二;飛書月活約3000萬,排名第三。

但對手近乎挑釁的表態,從側面反映出釘釘在AI功能的開發速度上確實面臨壓力。

幾乎同一時間,釘釘內部發生了一場人事變動。

7月14日,葉軍(花名“不窮”)正式離職的消息得到確認。而在三個月前,陳航(花名“無招”)剛剛回歸,重新執掌這個他一手創建的釘釘。

這則人事變動在圈內引起了不小的波瀾。有技術從業者擔心釘釘因換帥失去產品連貫性,有企業用户關心釘釘的AI功能能否因此加速迭代。

如果我們把視角拉得更遠一些,就會發現這次人事變動絕不僅僅是簡單的“創始人迴歸”,背後更涉及到阿里巴巴集團AI戰略調整、中國協同辦公軟件市場格局演變,以及一個更大的時代命題:在AI重構一切的時代,中國企業級軟件該如何定位自己?

這已經是釘釘的第三次重大轉向了。從第一階段(2015-2020年),陳航(釘釘創始人)解決“規模問題”(3億用户);到第二階段(2020-2024年),葉軍(前釘釘CEO)解決“商業化問題”(半年2億美元收入);再到現在(2025年以來),陳航帶着“AI深度落地”的使命迴歸。

這一次,釘釘能否抓住機會,實現真正的AI躍遷?十年三變,留給釘釘的時間,或許不多了。

前兩次轉向:從免費策略到商業化突圍

要理解釘釘的第三次轉向,我們得從前兩次説起。每一次轉向,都與市場競爭和戰略選擇密切相關。

2013年,移動互聯網正值黃金時代,阿里巴巴斥資10億元推出“來往”項目,但最終也沒能在微信主導的社交市場中分一杯羹。

陳航被委以重任,在“來往”項目的基礎上繼續探索。2014年1月,釘釘正式立項;2015年1月16日,釘釘1.0版本正式上線。這次轉向是因為陳航和團隊發現了一個被忽略的市場機會:企業通訊。

2014年前後,中國正處於移動互聯網快速發展的關鍵時期,中小企業數量龐大,但大多缺乏有效的內部溝通和協作工具。

圖源 / unsplash

圖源 / unsplash

釘釘早期的定位在當時很多從業者看來很“顛覆”:以免費策略快速佔領市場。

專注SaaS出海投資的合夥人級投資人張梁表示,釘釘早期功能相對簡單,核心是抓住了中國企業的管理痛點——從一開始就強調“管理”屬性,以DING消息、已讀未讀、考勤打卡等功能迅速推向中小企業市場。到2020年年中,釘釘已經擁有3億用户。

釘釘的第二次轉向就發生在這一年,原因是阿里巴巴需要其承擔更多的商業化責任。

同年6月,阿里巴巴啓動“雲釘一體”戰略。這個決策的背景是華為雲、騰訊雲等競爭對手正快速追趕,阿里面對競爭壓力,將阿里雲(提供底層技術能力)和釘釘(提供應用層入口)捆綁,讓釘釘帶動阿里雲的收入增長。

這種“應用帶動基礎設施”的策略在理論上是合理的,但在實際執行中市場接受度並不高。“釘釘是典型的SaaS產品,採購決策往往不是IT部門,對專注於IaaS和PaaS的雲技術的‘捆綁’沒有太大興趣。”張梁稱,中國企業更注重成本控制,這種綁定式的方案一定程度上限制了釘釘的客户拓展。

“客户需求方面的差異,以及過於強調協同帶來的獨立性和產品創新問題,最終促成了陳航的離開。”接近釘釘的從業者許笑稱。

2020年9月,葉軍接任陳航成為釘釘CEO。兩任掌門人的背景和風格截然不同。許笑總結,陳航的強項是將新技術產品化,擅長做大規模(曾提出“10億用户”目標);葉軍是典型的運營專家,擅長商業化,強項是梳理清楚龐雜的軟件架構和流程。

葉軍上任後,釘釘開始大刀闊斧的商業化改革,最明顯的變化包括集成更多企業級功能、推出付費功能、組建專門的政企服務團隊(帶隊研發健康碼等)。

在葉軍上任的第四年,釘釘公佈2025上半財年(2024年4月1日-2024年9月30日)ARR超過2億美元。據財新報道,截至2024年11月,釘釘共有1800人。照此計算,釘釘彼時人效(營收/人數)約160萬元/年。這一數據在國內企業軟件公司中穩居第一梯隊。

葉軍時代的轉型,讓釘釘解決了必須要面對的商業化問題,但他的策略也在產品體驗方面有所犧牲。

首先是一些用户抱怨釘釘“變味”了,產品“越來越重”。其次是“相比于飛書等競爭對手,產品創新方面顯得保守、AI轉型方面準備不足”,技術人士王磊稱。一些重要客户,如阿里參投的小鵬汽車,因釘釘無法滿足需求轉投飛書。

回顧“雲釘一體”戰略的執行過程,王磊認為很重要的一點在於,讓阿里管理層看到了企業級應用的複雜性,這為釘釘後來的重新定位埋下了伏筆。

第三次轉向:陳航迴歸,AI突圍待驗證

釘釘的第三次轉向正在進行中,相比於第一次的“從無到有”、第二次的“從免費到收費”,這次是從協同工具向AI智能平台的轉型。不過,這次轉向的成敗,目前還很難下定論。

今年3月31日,陳航迴歸阿里的傳聞得到證實:阿里巴巴宣佈收購陳航創辦的兩氫一氧公司,陳航重回阿里,出任釘釘CEO。而兩氫一氧是一家專注做AI技術研發和應用的公司。

圖源 / unsplash

圖源 / unsplash

一些人可能好奇,為什麼2020年因“理念不同”離開的陳航,在2025年又能與阿里集團高層“達成共識”?答案是阿里巴巴集團戰略的轉變:2024年以來,阿里轉向“AI優先”戰略。

與2020年的“雲釘一體”戰略相比,釘釘現在在集團中的定位有大幅提升。據知情人士透露,陳航和阿里高層就釘釘未來的AI轉型達成了共識。

長期跟蹤阿里巴巴的二級市場分析師周隆稱,釘釘現在被定位為阿里AI To B的入口級產品,與夸克(AI to C的旗艦應用產品)形成互補。

更重要的是,有從業者指出,與此前過度綁定阿里雲的商業目標不同,現在集團希望釘釘全面發力Agent平台,為集團的AI戰略提供數據反饋和商業驗證。有了釘釘(擁有7億用户、超2500萬的企業組織)這個企業級入口,通義模型就會被更多用户和組織使用,並加速迭代,進而帶動集團AI收入的增長。

從能力匹配的角度看,陳航的迴歸也不意外。葉軍雖然在商業化方面表現出色,但王磊稱,AI轉型需要的是對技術趨勢的敏鋭判斷和快速的產品迭代能力。

從阿里內部看,相比前兩次,釘釘的第三次轉向有一定優勢,尤其是集團的資源和技術支持的優先級提高了。但陳航迴歸後面臨的挑戰,可能比2015年釘釘早期更大。當時的市場是一片藍海,現在的市場已經是紅海競爭。當時的技術相對簡單,現在的AI技術複雜且快速變化。

一方面,釘釘需要證明AI功能的商業價值。

民生證券的研報顯示,AI Agent完成超過4小時複雜任務的成功率還不到10%,這意味着在處理複雜企業業務時,AI仍不夠可靠。如何讓企業客户為這樣的AI功能付費,是釘釘面臨的一大挑戰。

另一方面,釘釘的核心挑戰是AI功能的用户接受度。

不同於傳統的功能迭代,AI功能需要用户改變原有的工作習慣,這種改變不是一蹴而就的。周隆對「定焦One」分析,釘釘的用户羣體龐大且多樣化,從小微企業到大型集團,從傳統制造業到新興科技公司,如何滿足不同客户的AI需求的同時,保持產品的一致性和穩定性,是一個巨大挑戰。

相比之下,飛書的用户羣體相對年輕,對新技術的接受度更高;企業微信的用户羣體相對保守,對穩定性的要求普遍更高。

不止一位受訪者提到,陳航迴歸後強化了考勤管理,這引起了一些員工的不滿,但也體現了“他對效率和執行力的重視”,許笑稱,在AI轉型的關鍵時期,這種管理風格可能是必要的。當然,釘釘能否在AI時代保持領先,最終還要看產品的競爭力和用户的接受度。

三強爭霸:釘釘的AI勝算多大?

陳航迴歸後面臨的挑戰,不僅來自技術和產品的複雜性,更來自競爭對手的步步緊逼。

當飛書CEO謝欣公開宣稱“飛書多維表格比釘釘領先至少12個月”時,這場AI時代的三強爭霸已經白熱化。不僅是飛書,企業微信也在加速AI功能的部署。騰訊會議的AI助手、企業微信的智能客服等功能,都在快速迭代。

在過去的競爭中,三家公司形成了相對清晰的差異化定位:

依託阿里生態的釘釘,策略是“大小通吃”,既要服務中小企業,也要爭奪大型企業客户。這種策略的執行難度也最大。宋澤的經驗是,小微企業關注成本和易用性,大型企業關注安全和定製化,如何在一個產品中平衡這些截然不同的需求,考驗的是釘釘的產品架構能力。

以產品體驗見長飛書,策略是鎖定“新經濟”企業。根據謝欣此前的數據,國內六家上市茶飲品牌,五家在用飛書;國內市值前十上市美妝品牌,七家在用飛書。這種聚焦策略讓飛書在特定市場建立了強勢地位,但也限制了其市場空間。

企業微信的策略是依託微信生態。在客户服務和營銷場景,企業微信有天然優勢。但在內部協作方面,企業微信的功能相對簡單,在服務傳統企業和客户服務領域有優勢。

現在AI的到來正在重新洗牌這種格局。

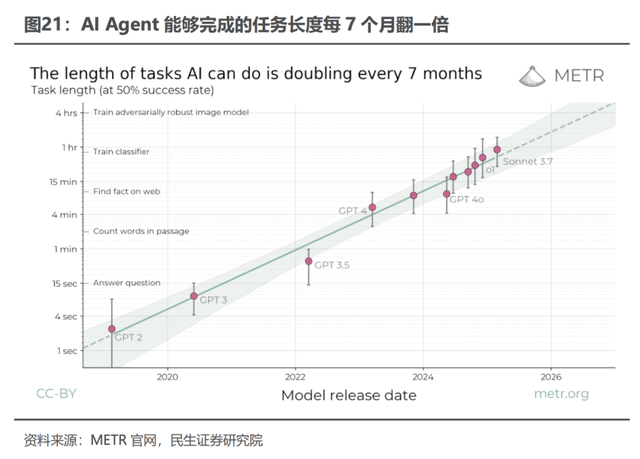

民生證券的研報提供了一個關鍵數據:AI Agent的任務長度每7個月翻一倍。技術人士王磊稱,這對於協同辦公市場來説意味着,過去那些看似重要的競爭優勢——比如功能豐富性、用户體驗細節——雖然仍然重要,但已經不再是決定性因素。

圖源 / 民生證券研報

圖源 / 民生證券研報

平安證券的研報進一步印證了這個判斷:到2027年,40%的企業服務將由AI Agent組合交付。用户不再關心你有多少個功能,而是關心你的AI能幫他們解決多複雜的問題。

面對AI重構的大趨勢,釘釘、飛書、企業微信三家選擇了截然不同的技術路徑。

釘釘選擇與通義大模型深度集成。這不是簡單的API調用,而是底層架構的重構。這種策略的邏輯是,通過深度集成獲得更好的控制力和一致性。但王磊強調,風險也很明顯:一旦通義大模型的發展不如預期,釘釘就會被綁定在一個相對落後的技術平台上。

飛書選擇了多模型集成的策略,集成了字節跳動自己的豆包大模型,還接入了DeepSeek R1、豆包、智譜、Moonshot等。這種策略的優勢是靈活性強、技術風險低、功能相對豐富。但集成深度相對較淺。

企業微信採用了漸進式集成的策略,接入DeepSeek、騰訊混元等大模型,通過一鍵部署實現AI功能。這種方式部署簡單,但技術深度有限。相比對手,企業微信最大的特點是,專注優化幾個核心場景(客服、銷售等),且穩定和可靠性優先。

從短期看,飛書和企業微信的策略更穩妥。從長期看,釘釘的深度集成策略可能更有優勢,但前提是通義大模型能夠持續進步。

那麼,釘釘的勝算到底有多大?關鍵要看一個變量——AI進化速度。如果AI Agent的能力持續進步,那麼釘釘的深度集成策略將逐漸顯現出優勢。周隆提醒,但如果AI技術的發展遇到瓶頸,飛書和企業微信的策略可能更務實。

綜合考慮技術路徑、市場定位和關鍵變量來看,釘釘有三個明顯的優勢:用户規模最大(7億用户、超2500萬企業組織)、技術投入最多(據高盛估算,阿里三年資本支出目標(每年1200-1300億人民幣)的80%將用於AI基礎設施建設)、生態協同最強(阿里雲、電商、金融等業務支撐);但也面臨三個主要挑戰:用户羣體複雜(需求差異大)、技術風險較高(深度綁定通義大模型)、競爭壓力巨大。

按照平安證券的預測,釘釘有18個月的時間窗口。最終的勝負,還是要看執行。在張梁看來,釘釘的第三次轉向,不僅關乎釘釘自身的未來,也關係到中國企業軟件在AI時代的全球競爭力。

*題圖來源於upsplash。應受訪者要求,文中張梁、許笑、周隆、王磊為化名。