上半年淨利潤預計同比增長173%:微芯生物,尚未抵達創新藥商業化邊界_風聞

医药研究社-54分钟前

醫藥行業這輪業績預告高峯期中,微芯生物也算是高速增長的典型了。

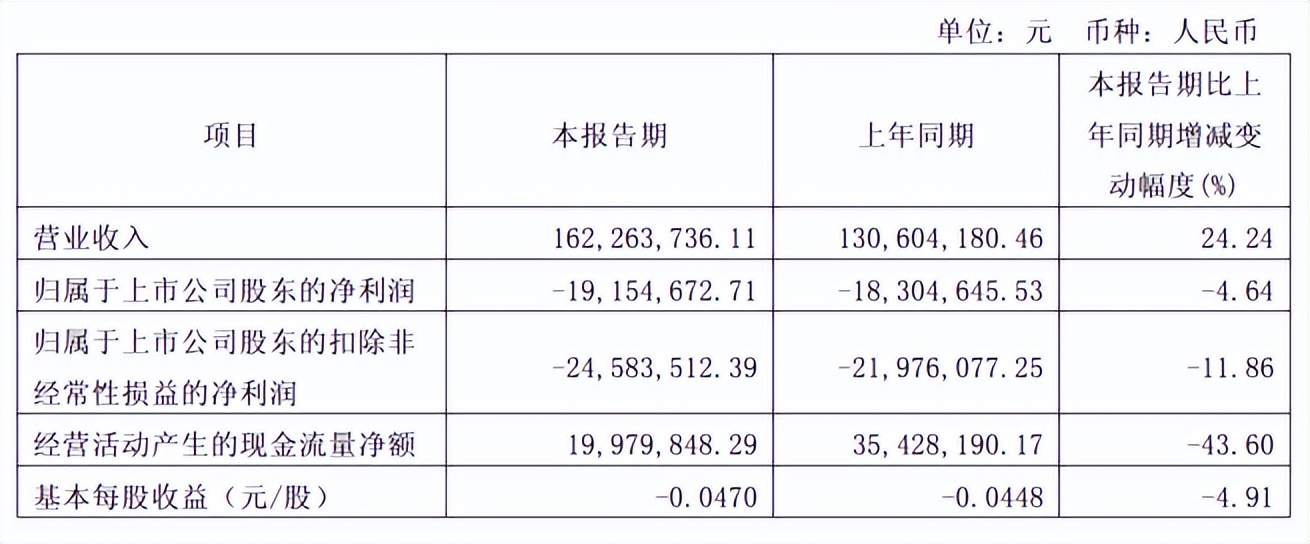

日前,該公司披露了2025年半年度業績預告,預計實現營業收入約4.07億元,較上年同期增加1.05億元,同比增加35%;歸母淨利潤約3006萬元,同比增加173%;扣除非經常性損益後歸母淨利潤約2119萬元,同比增加145%。

分季度來看,2025年第一季度,微芯生物實現收入1.62億元,歸母淨利潤-1915萬元;2025年第二季度,預計該公司營收同比增長43%,環比增長51%,歸母淨利潤實現扭虧。

隨着業績持續改善,微芯生物在產品商業化方面應該更加遊刃有餘了。

隨着業績持續改善,微芯生物在產品商業化方面應該更加遊刃有餘了。

兩款藥走上商業化快車道

目前微芯生物走上商業化快車道的主要是兩款產品——愛譜沙®(西達本胺)和雙洛平®(西格列他鈉)。

在業績預告中,微芯生物強調,“公司產品西達本胺瀰漫大B細胞淋巴瘤(DLBCL)適應症新進醫保,西格列他鈉銷售策略優化且‘糖肝共管’獨特優勢得到市場認可,兩款產品銷量大幅增長。”

值得一提的是,2024年微芯生物營收同比增長25.63%,也主要系西達本胺、西格列他鈉兩款產品快速放量。根據財報,西達本胺已完成對全國31個省份、1400餘家處方醫院及758家雙通道藥店的商業覆蓋;西格列他鈉已覆蓋全國各級醫療機構近2800家、藥店3722家,並原價續約國家醫保目錄,至2026年底前西格列他鈉無需再次談判。

那麼,這兩款產品為何能受到市場歡迎?分別具備怎樣的落地優勢?

據微芯生物介紹,西達本胺是全球首個亞型選擇性組蛋白去乙酰化酶(HDAC)抑制劑,屬於表觀遺傳調控劑類藥物,在中國已獲批外周T細胞淋巴瘤(PTCL)、乳腺癌、瀰漫大B細胞淋巴瘤(DLBCL)適應症。

一線瀰漫大B細胞淋巴瘤治療領域,西達本胺也是全球首個在III期試驗中較傳統標準療法R-CHOP(利妥昔單抗、環磷酰胺、阿黴素、長春新鹼和強的松)顯著提高完全緩解率(CRR)的治療方法。西達本胺聯合R-CHOP一線治療雙表達瀰漫大B細胞淋巴瘤適應症已於2024年4月24日獲批上市。

西格列他鈉同樣具有首創性,其是全球首個PPAR全激動劑,屬於胰島素增敏劑,可通過降糖與胰島素增敏、血脂調節、抗炎、抗纖維化等多種機制改善代謝性疾病。多項臨牀試驗顯示了西格列他鈉治療2型糖尿病及脂肪肝的療效與安全性。

結合時代趨勢來看,西達本胺、西格列他鈉這兩款產品其實也是國產創新藥大爆發的縮影,基於全球首創(First-in-class)、同類最優(Best-in-class)的研發邏輯誕生,具備不小的基礎競爭力。

下一輪增長還在更廣的需求中

微芯生物正處在上升的好時候。一方面,政策端持續突出醫藥創新的重要性,鼓勵並支持具備療效、足夠新穎的優質醫藥產品落地。據悉,2025年上半年中國創新藥審批數量已逼近2023年全年,8.8個月的審批均速比肩FDA(7.9個月)。這種形勢下,微芯生物的創新動力或許會更加充足,

另一方面,龐大的用藥需求,決定了上市創新藥廣闊的商業化空間,從中或能預見微芯生物新一輪增長。

具體而言,西達本胺、西格列他鈉兩款新藥的商業化可能還停留在比較淺的層次,主要在於相關市場不小,滲透還需要週期。

根據弗若斯特沙利文資料,截至2022年12月,在中國和全球分別有超過20萬和近100萬存量DLBCL患者,預計至2030年患者數量將分別增長至30萬、123萬。另外,預計2024年中國DLBCL藥物市場規模將達到186億元,之後以12.1%的年複合增長率增長,在2030年達到369億元。

2型糖尿病、脂肪肝這些相對常見病的用藥規模更加龐大。據第十版IDF糖尿病地圖,中國成人糖尿病患者總數已超1.4億,居世界各國之首,其中2型糖尿病患者佔大多數。另外,根據2024年《中國肝病流行病學和疾病負擔》報告,目前我國約有4億肝病患者,其中包括6000萬酒精性肝病,以及2億非酒精性脂肪肝患者,中年男性佔比72.7%。

這種情況下,西達本胺、西格列他鈉的放量空間仍然較大,隨着商業化局面鋪開,產品進入更多渠道,微芯生物可能還會有更加可觀的增長。

但微芯生物也要做好應對挑戰的準備。比如就市場競爭而言,目前市面上並不缺乏治療DLBCL、2型糖尿病、脂肪肝等疾病的藥物,老藥正在被新藥取代,而作為新一代藥物,西達本胺、西格列他鈉也在面臨“正在路上”更具療效、更具創新力的同類藥物的挑戰。

如何保證產品競爭力,如何走得更遠,微芯生物還有發展謎題。

來源:醫藥研究社