「雙面」易控智駕:高增長光環下三年虧損9.4億_風聞

节点财经-节点财经官方账号-专注价值发掘,聚焦增长节点1小时前

文 / 三生

來源 / 節點財經

伴隨着智能汽車的快速發展,自動駕駛也成為眾多公司研究的熱門技術之一。但相比乘用車的應用場景,今天我們要面對的這家公司則是另闢蹊徑,選擇了礦區自動駕駛作為突破口。

近日,國內礦區自動駕駛賽道代表性企業易控智駕科技股份有限公司(下稱易控智駕)正式向港交所遞交上市申請,擬赴港上市,衝擊“礦區無人駕駛第一股”。

據諮詢機構弗若斯特沙利文數據顯示**,以2024年收入計算,易控智駕已在全球L4級無人駕駛公司中排名第一。**而截至其招股書發佈時,易控智駕已擁有超過1400輛在運營無人駕駛礦卡組成的車隊,是全球最大的礦區無人駕駛解決方案提供商,也是全球唯一一家擁有超千台運營無人駕駛礦卡的公司。

但是,在耀眼的光環背後,當我們深入審視其財務數據與商業模式,可能會發現,這家從遊戲行業轉型而來的公司除了一個商業傳奇外,其三年累計虧損9.4億元的業績、依賴單一大客户的業務結構及技術壁壘不足的現實,都在考驗着正在進行的上市之路。那麼,易控智駕的底色到底如何?

01 “全球行業第一”的耀眼光環

易控智駕成立於2018年,創始人是遊戲行業大佬藍水生。從業績增長上看,易控智駕的表現相當有吸引力。據招股書顯示,依託自身技術與高速發展的礦區無人駕駛賽道,其2024年總收入為9.86億元,同比增長264%,近三年收入複合年增長率更是達到305.8%。

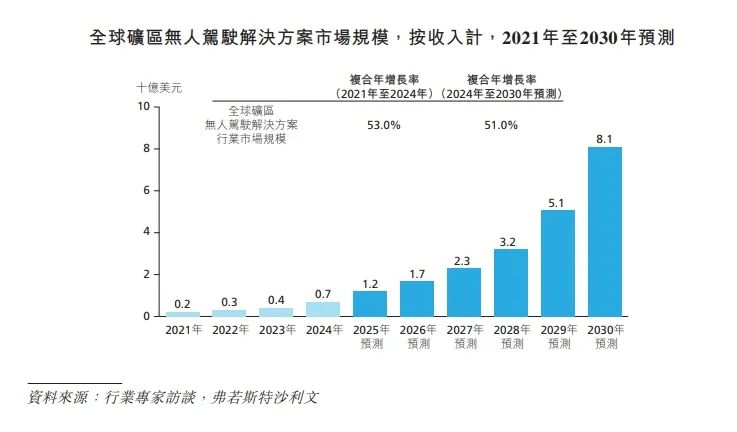

《節點財經》觀察發現,易控智駕之所以取得這麼快的增速,離不開內外環境的合力。外部環境上,據中商產業研究院預測,在全球追求降本增效與生產安全等實際需求的影響下,2025年全球礦區無人駕駛解決方案按收入計的市場規模將達12億美元,2030年將達到81億美元。

這種市場背景下,易控智駕自身的條件又讓其具備抓住機會的能力。比如在車隊規模上,截至2024年底,其已成為全球唯一一家擁有超過1000台在運營無人駕駛礦卡的公司。龐大的車隊不僅是其運營能力的體現,也是其獲取數據、迭代算法的重要資產。其運輸總里程從2022年的60萬公里,增長至2024年的2300多萬公里。

所以,其在市場佔有率方面也取得了領先。截至2024年,易控智駕在中國礦區無人駕駛解決方案市場的佔有率已達到49.2%。

所以,在IPO之前,易控智駕已獲得多輪資本的青睞。投資方陣容中不乏寧德時代、紫金礦業、蔚來資本等產業和明星資本的身影。

同時,易控智駕也已經開始佈局海外市場,比如與澳大利亞最大的採礦工程服務提供商之一的MACA、全球最大的採礦服務提供商之一的Thiess等國際公司達成合作。2024年,公司與諾頓金田合作,在澳洲啓動了本地化產品試驗項目。而在其IPO募資計劃中,支持全球業務擴張也被列為重要用途之一。

可以説,無論是營收增速、市場份額、車隊規模、客户質量及資本背書,易控智駕似乎都頗為亮眼。

但,這並非其全部。

02 3年9.4億虧損下的資金鍊挑戰

如果説易控智駕的A面是光環不斷,其B面則是不斷放大的虧損和緊張的資金鍊。

招股書顯示,2022年至2024年,易控智駕的淨虧損分別為2.16億元、3.34億元和3.90億元,三年累計虧損達9.4億元人民幣。

創業公司虧損不可怕,但持續虧損,且越虧越多,這就不得不讓投資者心中打鼓。這種“增收不增利”甚至“增收反鉅虧”的現象,或許説明,其商業模式存在某種難題。

毛利率是衡量企業盈利能力的核心指標,2022年和2023年,易控智駕的毛利率分別為-29.5%和-18.6%。直到2024年,其毛利率才首次轉正,達到7.6%。從趨勢上來説,對易控智駕的盈利前景可以保持樂觀。但是,7.6%的毛利率,對一家需要持續進行高強度研發投入的科技公司而言,顯然並不夠。

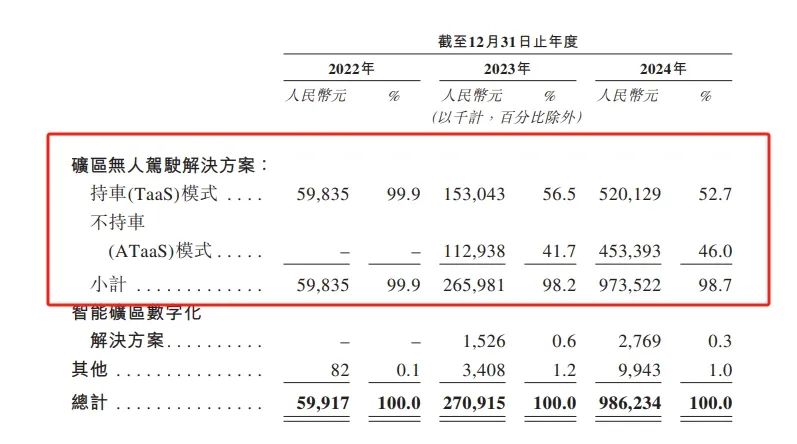

易控智駕盈利困難的背後,是其業務模式轉型。目前,易控智駕提供兩種服務模式:TaaS(持車模式):公司自購礦卡並提供運營服務,是典型的重資產模式;ATaaS(不持車模式):公司僅提供無人駕駛技術和軟件服務,模式更輕。

2022年,重資產的TaaS模式貢獻了公司99.9%的收入。為改善盈利,其開始向輕資產的ATaaS模式轉型。2024年,ATaaS模式的收入佔比已提升至46%。這種模式的毛利率達到14%,遠高於同期TaaS模式的1.4%。

但是,轉型並未完成。2024年,貢獻了過半收入的TaaS模式依然是公司的主要收入來源。而比虧損更需要關注的,是公司正在快速消耗的現金流。

2022年至2024年,其經營活動現金流淨額分別為-7451.1萬元、-2.51億元和-7.13億元。而截至2024年底,公司賬上的現金及現金等價物只有4602.7萬元。

同時,易控智駕的負債在快速增加。2024年底,其流動負債總額超過11億元,而流動資產總額僅為9.54億元,缺口一目瞭然。如果不是IPO前夕,公司緊急完成了由寧德時代領投的超4億元D輪融資,後果很難預料。

而且,即便有這筆融資,如果以2024年7.13億元的經營現金淨流出計算,也可能只夠支撐八九個月的時間。所以,闖關IPO對易控智駕來説,就變得尤為關鍵。

03 最大客户“三年三換”,IPO成生存關鍵

但是,易控智駕面對的並非只有扭虧為盈和資金鍊的挑戰。其在收入結構上的問題也值得關注。

招股書顯示,2022年至2024年,其來自前五大客户的收入佔比分別高達99.9%、94.4%和83.7%。這是明顯的大客户依賴,而其最大單一客户的收入佔比長期超過40%,且在2024年攀升至54.5%。公司超一半營收維繫在一家客户手中,風險不言而喻。

當然,《節點財經》對IPO公司看多了,對“大客户依賴症”並沒有太在意。但易控智駕和很多具有同樣問題的公司不同,不僅客户集中度高,還在於其大客户名單的劇烈變動。

招股書顯示,易控智駕的第一大客户過去三年曾“三易其主”。2022年是客户A,2023年是客户F,2024年又變成了客户H。2022年的第一大客户A和2023年的第一大客户F,均在次年消失在五大客户名單。

這種第一大客户的“換血”頻率非常少見,而易控智駕則稱其擁有“100%客户留存率”。出現這種情況,或許是因為易控智駕的業務可能更多是由項目驅動,而非長期、穩定的服務關係。一旦項目結束或客户需求變化,合作關係便可能中斷。

此外,在自動駕駛賽道上,礦區無人駕駛被認為是自動駕駛商業化門檻最低的“近道”。而封閉、單一的場景在降低技術實現難度的同時,行業競爭也日趨激烈。易控智駕不僅要面對中科慧拓、希迪智駕等同賽道公司,還要應對傳統工程機械巨頭(如卡特彼勒、小松)和科技巨頭(如華為)的挑戰。

綜合來看,易控智駕的AB兩面都非常突出。其既是手握全球第一市場份額、營收快速增長的行業第一,又是累計虧損近10億、現金流快速消耗和依賴大客户的IPO“新兵”。這場闖關港交所之戰,難度或許超過其創始人當年闖過的任何一個遊戲關卡,答案如何值得拭目以待。

*題圖由AI生成