“經典白”消費18萬才免年費,招行信用卡背刺打工人_風聞

源媒汇-助力中国好公司!52分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 童畫

編輯 | 蘇淮

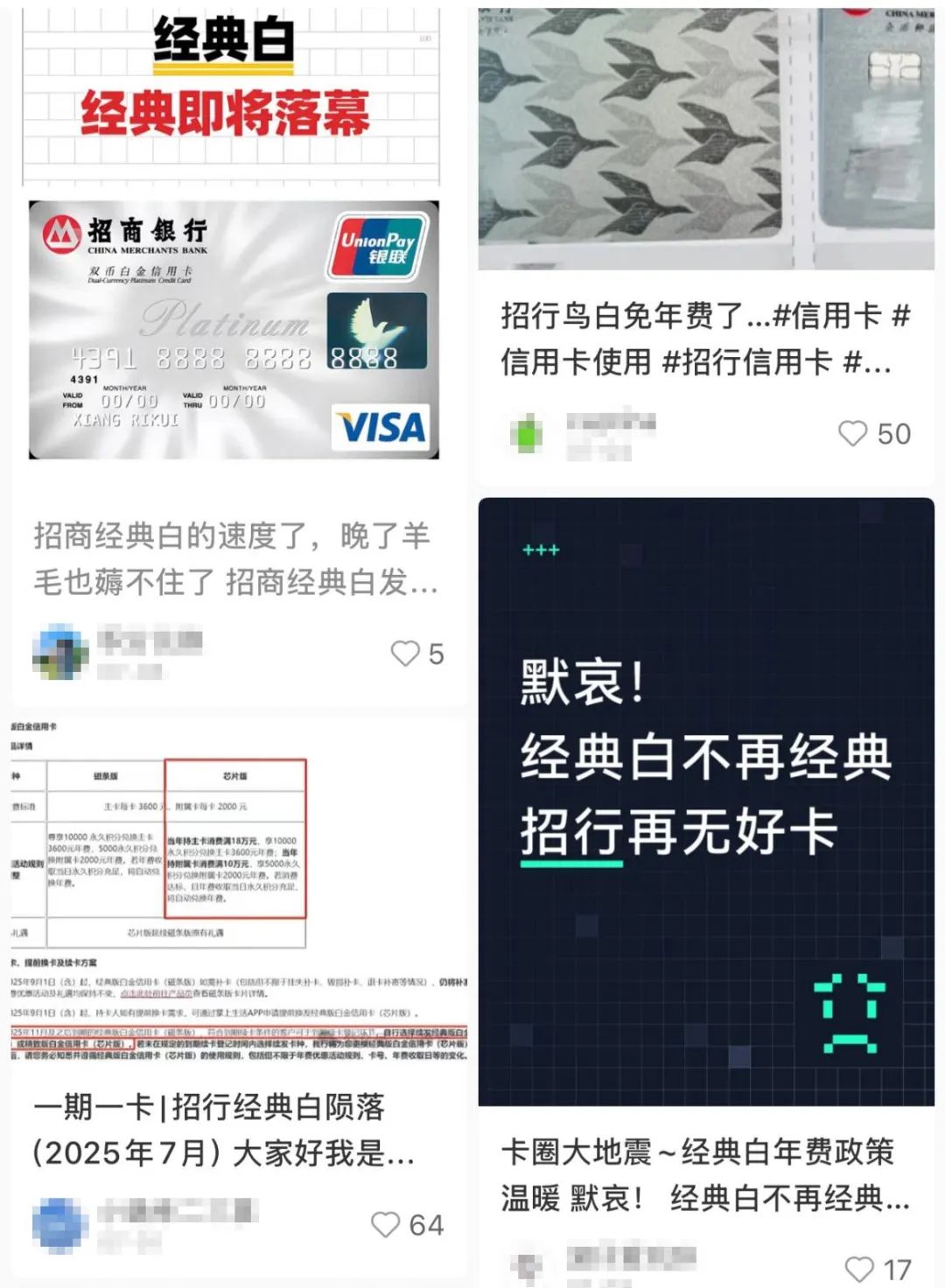

“經典白 經典即將落幕”“經典白不再經典 招行再無好卡”“招行經典白隕落”……

在小紅書等社交平台上,曾經被譽為“信用卡經典之作”的招商銀行(下稱“招行”)經典版白金信用卡被用户各種吐槽。這背後,是該卡的年費優惠活動規則將在今年9月1日後進行調整,而調整的新規則在很多用户看來“很過分”。

截圖來源於小紅書

截圖來源於小紅書

近日,招行宣佈對經典版白金信用卡的年費規則進行調整,原本持卡人通過1萬永久積分就能抵消3600元主卡年費,如今則變為“1萬積分 + 18萬元剛性消費”方可免年費。在未被提前通知的情況下,手裏的經典版白金信用卡一年要花18萬元才能免年費,這讓很多用户感覺被招行“套路”了。

在國內信用卡市場的版圖中,招行信用卡長期佔據着重要地位,曾憑藉創新的產品與服務獲得大量用户青睞。但近期部分信用卡年費政策調整,則讓招行信用卡業務陷入輿論漩渦,引發市場廣泛關注與質疑。

信用卡年費政策調整的另一面,是招行信用卡業務的交易額和手續費下降,同時信用卡不良貸款持續增長。

01

主卡18萬,附卡一年也要花10萬

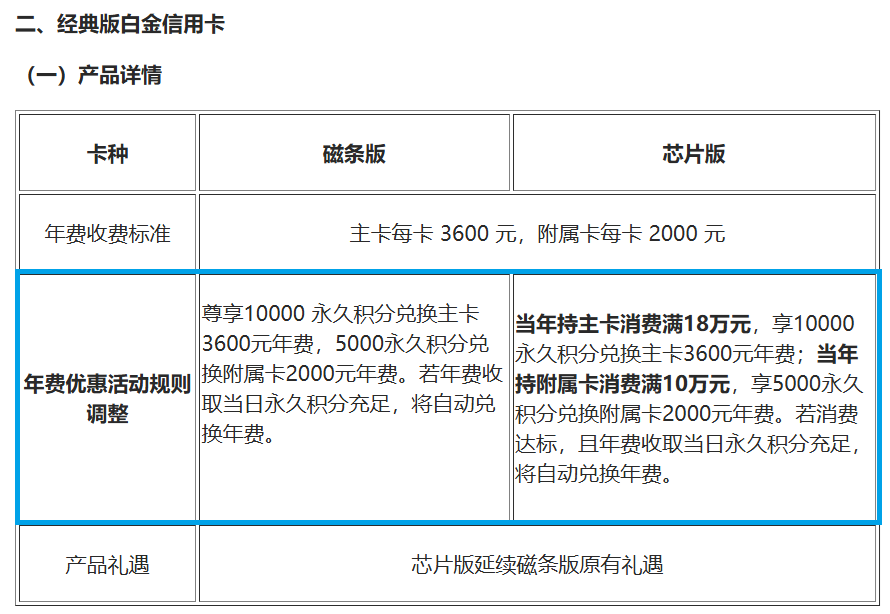

7月1日,招行信用卡官網發佈公告稱,招行將自2025年9月1日起,對已發行的銀聯-Visa雙標高端磁條卡產品,含無限信用卡(磁條版)、精緻版白金信用卡(磁條版)、經典版白金信用卡(磁條版),更換為芯片版產品。其中,經典版白金信用卡的年費優惠活動規則調整為“當年持主卡消費滿18萬元,享10000永久積分兑換主卡3600元年費;當年持附屬卡消費滿10萬元,享5000永久積分兑換附屬卡2000元年費。”

圖片來源於招商銀行信用卡官網

圖片來源於招商銀行信用卡官網

而原本的年費優惠活動規則是“尊享10000永久積分兑換主卡3600元年費,5000永久積分兑換附屬卡2000元年費”。

一位用户在小紅書上詢問“附屬卡也要刷18W嗎”,有網友調侃道:“好消息,不需要;壞消息,需要10W”。

招行信用卡這一年費調整,猶如一顆巨石投入平靜湖面,激起千層浪。廣大持卡人直言難以接受,認為招行此舉大幅增加了用户持卡成本。因為此前持卡人獲取1萬積分並非難事,生日當天消費享受10倍積分,只需消費2萬元左右即可達成。如今新增的“一年消費18萬元”才能“享10000永久積分兑換主卡3600元年費”,讓普通工薪階層的持卡人年費減免變得困難重重。

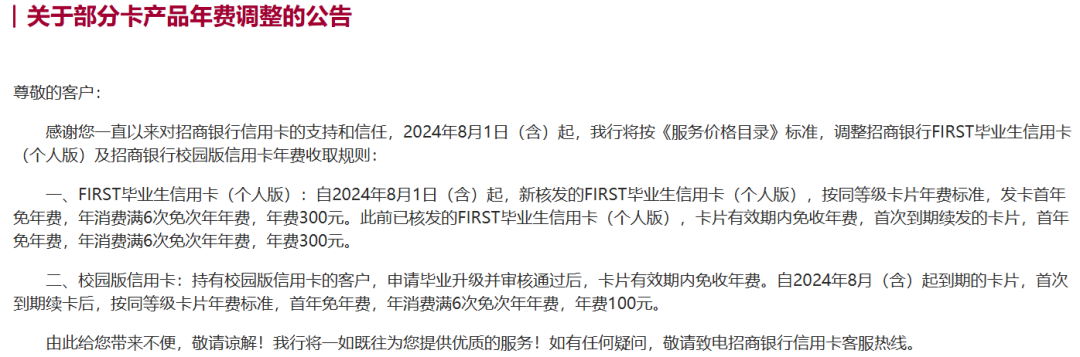

實際上,這並非招行首次調整信用卡年費。2024年5月31日,招行也曾對FIRST畢業生信用卡(個人版)進行調整,新的年費規則是“首年免年費,年消費滿6次免次年年費,年費300元”,而在該卡2021年5月首次推出之時,宣傳口號一度是“零門檻免年費”。

圖片來源於招商銀行信用卡官網

圖片來源於招商銀行信用卡官網

此次調整令用户大為不滿的是,招行此次未提前充分通知經典版白金信用卡持卡人,而是直接在公告中宣佈這一消息。且公告提及2025年11月及以後到期的經典白金卡(磁條版)將自動更換為芯片卡,年費同步按新規則執行,這無疑堵死了部分持卡人繼續沿用舊卡年費政策的後路。

02

信用卡交易額連降兩年

招行的零售銀行戰略已經實施了20年,持續打造“中國最佳零售銀行”亦是該行的戰略目標。而信用卡作為招行零售銀行戰略的重要組成部分,曾備受業內與消費者的好評。

曾幾何時,業界有一個傳説——“年輕人辦的第一張信用卡,一定是招行信用卡”,但是過去幾年,招行的信用卡業務呈現逐步走弱的態勢。

2024年,招行的非利息淨收入中,淨手續費及佣金收入720.94億元,同比下降14.28%。其中銀行卡手續費收入167.61億元,同比下降14.16%,主要是信用卡線下交易手續費收入下降。

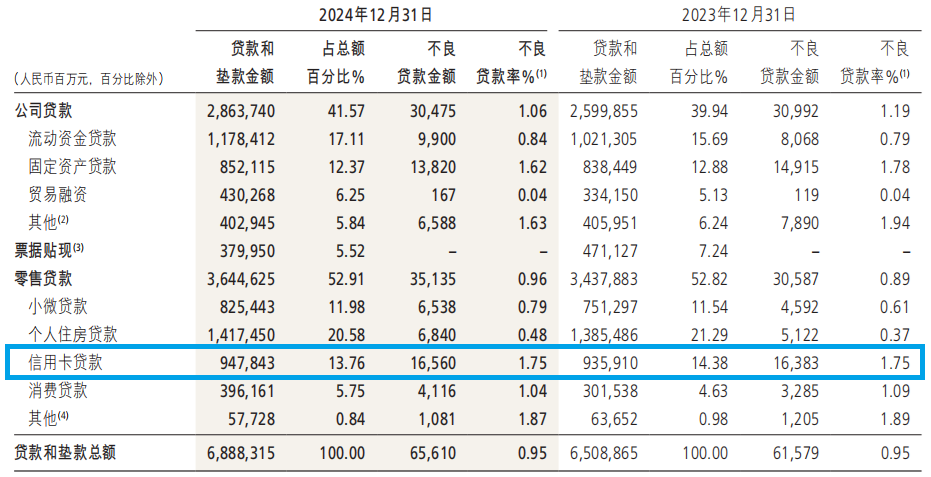

截至2024年末,招行的信用卡貸款為9478.43億元,較2023年增加119.33億元,但是佔貸款總額比例從14.38%降至13.76%。

圖片來源於招商銀行2024年年報

圖片來源於招商銀行2024年年報

從業務結構來看,招行信用卡業務的數據表現並不樂觀。該行2024年實現信用卡交易額44185.59億元,較2023年的48149.67億元下降8.23%,較2022年的48362.39億元更是減少了8.64%。

交易額的下降,直接導致招行的信用卡業務收入從2023年的907.43億元降至2024年的885.08億元,其中信用卡利息收入643.56億元,同比僅增長1.32%,增長乏力;信用卡非利息收入241.52億元,同比下降11.30%,降幅明顯。

從流通領域來看,截至2024年末,招行的信用卡流通卡為9685.90萬張,較2023年末的9711.81萬張減少25.91萬張;流通户為6944.09萬户,較2023年末的6974.04萬户減少29.95萬户。2022年,招行的信用卡流通卡為10270.93萬張,流通户為7000.16萬户,兩項數據均遠高於2023年和2024年。

這意味着,除去交易額之外,招行的信用卡流通卡和流通户數據已經連降兩年。

在利息收入方面,儘管信用卡透支日利率普遍維持在較高水平,但招行2024年的信用卡利息收入增長微弱,反映出其在信用卡信貸業務拓展上遭遇瓶頸。同時,移動支付普及、線上交易蓬勃發展的時代,線下交易受衝擊嚴重。

在利息收入方面,儘管信用卡透支日利率普遍維持在較高水平,但招行2024年的信用卡利息收入增長微弱,反映出其在信用卡信貸業務拓展上遭遇瓶頸。同時,移動支付普及、線上交易蓬勃發展的時代,線下交易受衝擊嚴重。

在利率定價和產品創新上,招行信用卡如果未能充分挖掘新的增長點,未來將面臨更加嚴峻的考驗。

是不是因為市場競爭加劇、信用卡業務收入下降,招行此次才對經典版白金信用卡的年費規則進行了如此大的調整?此舉是意在提高品質服務,還是提高業務收入呢?7月21日上午,源媒匯致函招行,截至發稿尚未得到對方回覆。

03

催收與不良貸款的博弈

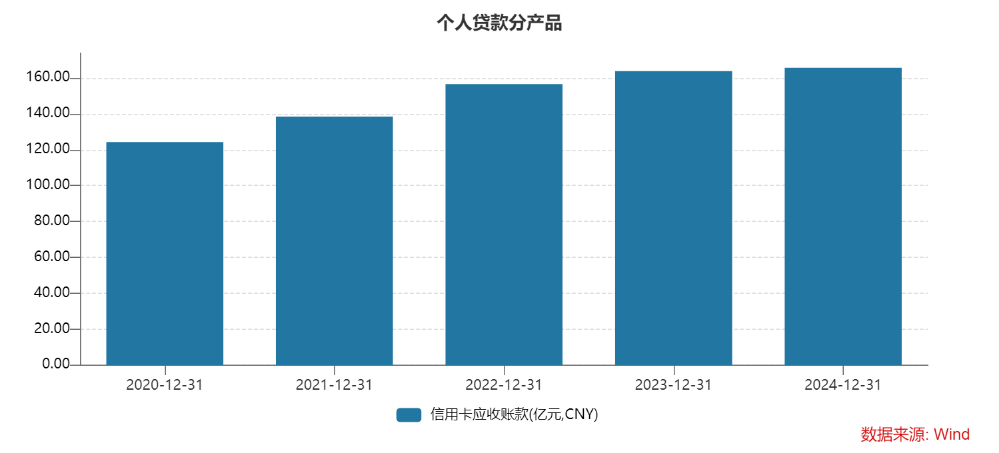

不良貸款問題,如同高懸在招行信用卡業務頭頂的“達摩克利斯之劍”。2024年末,招行信用卡新生成不良貸款393.75億元,同比增加6.65億元;同期招行信用卡不良貸款餘額為165.57億元,較2023年的163.83億元增加1.77億元。

Wind數據顯示,過去五年,招行的信用卡不良貸款餘額從124.24億元增至165.57億元,呈現持續增長的態勢。

圖片來源於Wind

圖片來源於Wind

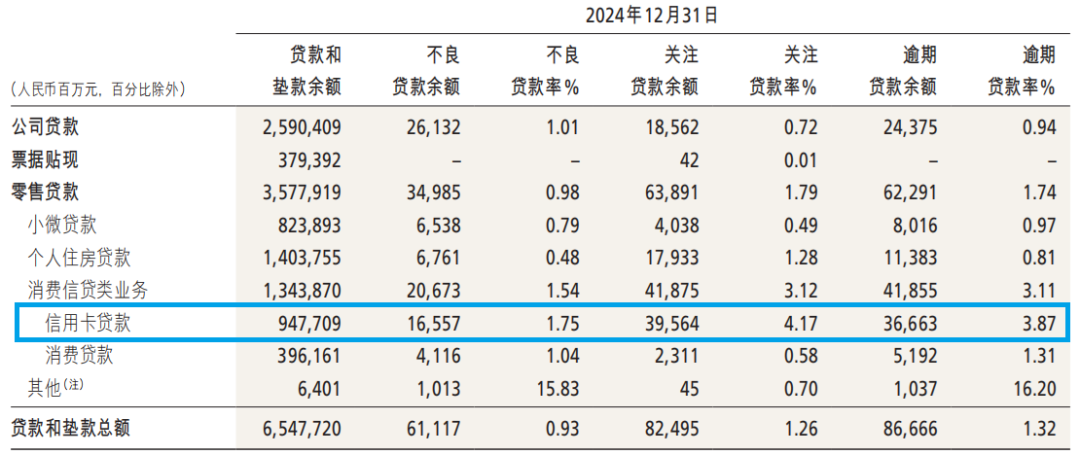

雖然招行2024年信用卡不良貸款率維持在1.75%,與2023年末持平,但明顯高於其2024年0.95%的整體不良貸款率。

另外,截至2024年末,招行信用卡不良貸款中的“關注類貸款”為395.64億元,較2023年的313.73億元增加81.91億元,關注貸款率也從3.35%增至4.17%。

圖片來源於招商銀行2024年年報

圖片來源於招商銀行2024年年報

逾期貸款數據同樣不容樂觀。2024年末招行的逾期貸款為918.75億元,較2023年末增加98.92億元;逾期貸款佔比1.33%,較2023年末上升0.07個百分點。其中信用貸款佔比53.47%,主要為信用卡逾期貸款佔比較高。

招行信用卡逾期貸款規模的擴大,與宏觀經濟波動下部分持卡人收入不穩定密切相關,隨着還款能力下降,導致逾期還款現象增多。

“一旦貸款逾期,本集團將根據一套個人貸款標準化催收作業流程體系開展催收工作。”招行2024年年報中如是表示。

作為銀行信用卡業務不良風險防範和處置的第一道防線,信用卡催收無論是採用自營催收,還是外包催收,都不能“暴力催收”。但是在實際催收過程中,招行還是因催收過猛未能逃脱“暴力催收”魔咒,引發消費者頻繁投訴,進一步損害了品牌形象。

在黑貓投訴平台上,關於投訴招行暴力催收、催收員打電話辱罵欠款人、曝光通訊錄等情況屢見不鮮。這讓招行深陷輿論旋渦。

截至源媒匯發稿,招行在黑貓投訴上的投訴量累計為34866件,已完成19937件,完成率為57%,滿意度僅為三顆星。

圖片來源於黑貓投訴平台

圖片來源於黑貓投訴平台

在年費調整、收入下滑與不良貸款攀升的多重困境下,招行信用卡業務的未來發展充滿挑戰。

從此次經典白信用卡的年費規則調整看,招行需要重新審視與用户的溝通機制和權益平衡,在保障服務品質的同時,充分考慮用户的承受能力,否則用户流失風險將持續加劇。

在挽回品牌聲譽的同時,招行還要面對市場競爭與不良貸款的攀升,這對信用卡業務的決策層和執行團隊而言,無疑是一場嚴峻考驗。

部分圖片引用網絡 如有侵權請告知刪除