鎂信健康闖關港股:醫藥支付“補缺口”真能煉出一條黃金賽道?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)23分钟前

出品 | 子彈財經

作者 | 文華

編輯 | 閃電

美編 | 倩倩

審核 | 頌文

鎂信健康邁出了向國際資本市場進軍的重要一步。

前不久,上海鎂信健康科技集團股份有限公司(以下簡稱“鎂信健康”)正式向香港聯交所遞交招股説明書,開啓赴港上市之路。

鎂信健康不是醫院、不是藥企也不是保險公司,它是一個“中間人”,連接着醫保、商保、藥企及患者的“支付平台”。因此,它的存在本身就是對傳統醫療生態邊界的挑戰。

挑戰八年,鎂信健康成果顯著。歷經7次融資,估值從1.5億飆升至超過百億。這一成績的背後是醫保壓力加劇、商保制度重構的大背景,而這也最終彙集成其重塑中國醫療多元化支付的底氣。

當下,鎂信健康早已成為觀察中國醫藥多元支付平台發展的一面鏡子。當它走到資本市場的聚光燈下——外界對其的審視開始轉變:鎂信健康能否成為“醫藥支付平台”這一新物種的代表樣本?

1、平台型企業能否真正驅動飛輪效應?

傳統醫療支付的鏈條是一個“不可能三角”:患者付不起、藥企進不了醫保、保險公司控不起風險。

以醫療支付體系的結構性失衡現狀為例。雖然基本醫療保險基金已經覆蓋大部分醫療支出,但個人自付金額仍然高企。弗若斯特沙利文的資料顯示,2024年,這一比例達到約43%。此外,醫保之外,商業保險和藥企之間幾乎沒有直接通路。

一早,鎂信健康就開始了“打通三端”的佈局。

與傳統意義上的DTP藥房或保險公司不同,鎂信健康作為一個以數據驅動、技術賦能為核心的“平台型支付服務商”,通過創建一個連接三方的“支付中樞”,開創了一個全新的市場機會。

(圖 / 攝圖網,基於VRF協議)

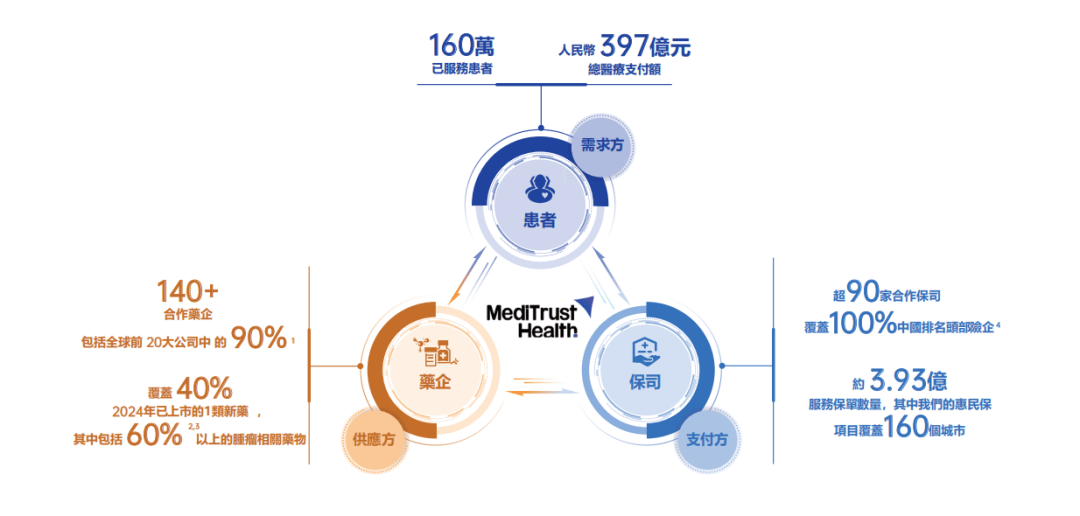

具體來看,這套新範式包括三個維度:為藥企提供“智藥解決方案”,幫助他們把藥納入保險支付體系、降低患者支付負擔;為保險公司提供“智保解決方案”,支持商業健康險和惠民保項目;為患者提供“一碼直付平台”,整合藥品、醫療、保險資源,這裏的“付”不僅是支付,更是稀缺醫療資源、高效理賠等 “一站式交付”服務。

由此看來,這套模式早已脱離傳統第三方的“通道和中介”的線性角色,而是通過平台型的集合效應持續放大“飛輪效應”,讓供給和需求在閉環中彼此加速。但需要注意的是,醫療支付不是電商,並非流量生意,“飛輪”能否真正“飛起來”,還要看它能不能在藥企、保險、患者之間建立起真正的信任和協同。

招股書顯示,鎂信健康2024年平台支付總額GPV高達397億元,服務保單超3.93億份,合作藥企140家、保險公司90家。從這個層面看,這種模式不僅挖掘了患者的進階的醫療需求,也開拓了醫藥支付的新市場。

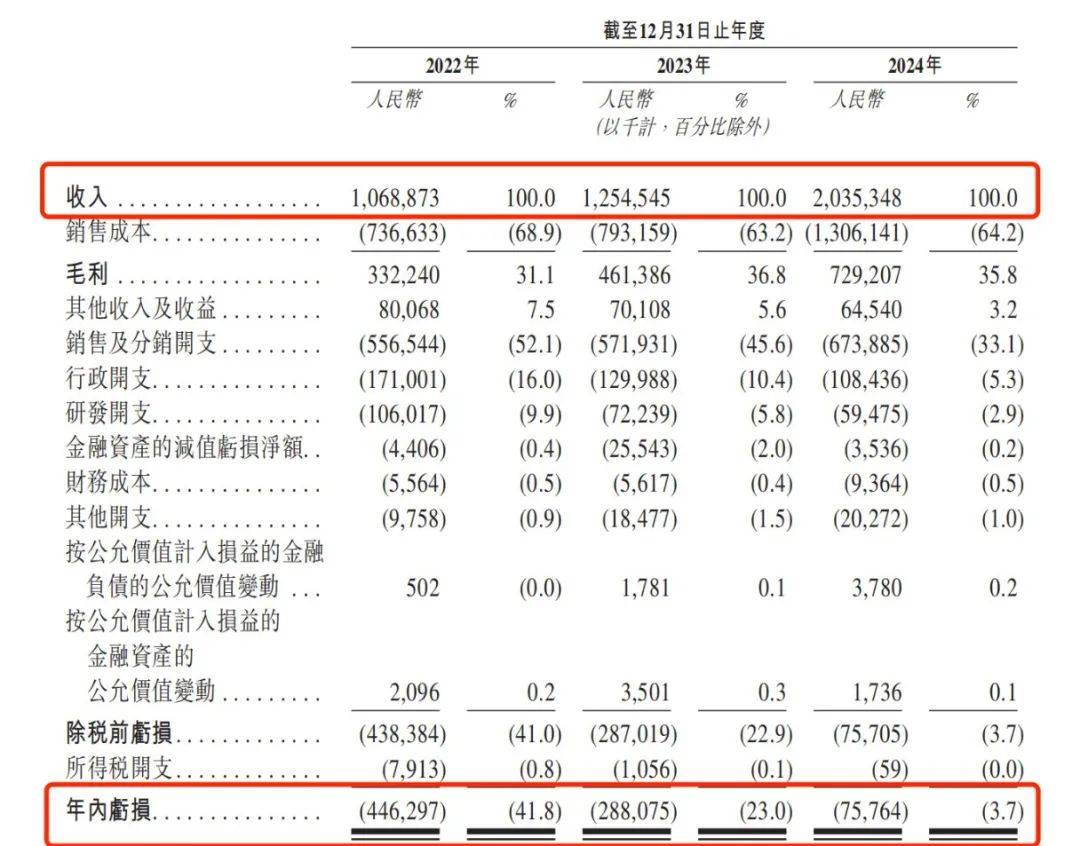

同時,鎂信健康的發展也已踩下了“油門”。招股書顯示,2024年,鎂信健康實現營收20.35億元,較2022年的10.69億元實現約38%的年複合增長率。

2、堅持長期主義,終於按下“加速鍵”

企業的發展成果,可以在財務數據上有明顯的體現。鎂信健康也不例外,其正用穩健的數據印證自身模式的有效性。

招股書顯示,2022年—2024年,鎂信健康的營業收入分別為10.69億元、12.55億元及20.35億元,呈現逐年上漲的趨勢,年複合增長率38%;此外,淨虧損也從4.46億元降至0.76億元,正逐年收窄。

對於虧損的原因,招股書稱“主要源於前期基礎設施投入,包括技術開發、平台搭建、團隊擴張等”。

這種做法實質是堅持長期主義的企業慣用的“先投入、後盈利”的邏輯,在互聯網平台型企業中並不罕見。但與傳統互聯網平台不同的是,鎂信健康所構建的,不只是支付通路,而是一個跨藥企、保險公司和患者三端協同的運營操作系統。

將視野放到更大的市場來看,這種“平台化+長期主義”的做法與國際市場上如PBM(藥品福利管理)類似模式一樣,本就不以短期盈利為評判標準。例如,美國的CVS Health、Express Scripts等公司,正是通過構建這種平台型能力,實現了長期增長與盈利。這些PBM巨頭,都是千億市值公司。

值得注意的是,鎂信健康的虧損更多是“戰略虧損”而非“經營性虧損”。其虧損結構中,非持續性開支(如系統搭建、團隊擴張)逐年遞減,平台單位成本也在持續下降。這意味着,鎂信的虧損並非為了“燒錢換規模”,而是為了構建一個可持續、可擴展的醫療支付基礎設施。

從外界來看,鎂信健康最大的優勢不只是“連接”——而是在連接藥企、保險和患者的同時,去撬動未被滿足的醫藥與商保需求,並在產業發展步入瓶頸後挖掘新的增長空間。

同時,在基礎設施建設方面 ,鎂信健康的長期主義理念也比較明顯。如構建AI平台mind42.ai,目前累計擁有3.85億條理賠數據,AI審核覆蓋率超過60%。同時打造了國內首個商保專屬醫生網絡,聯動超6000名專家醫師。這些能力,是DTP藥房、傳統中介,甚至部分保險公司都難以複製的。

鎂信健康在自身的實力積澱與行業向上的疊加之下,未來上升潛力勢必進一步放大。

3、政策、行業與資本共振,鎂信健康踩對節奏

當下,衝擊港交所對鎂信健康而言,恰遇政策窗口、業務增速與資本熱度三線交匯。

**首先是政策利好。**2025年7月1日,國家醫保局正式官宣“商業健康保險創新藥品目錄”,並明確將與2025年國談同步進行。這標誌着中國醫藥支付體系正式進入“多層次保障”時代。在政策之下,醫保與商保之間的支付壁壘被打通,藥企獲得更高效的入保路徑,同時擴大了保險產品的覆蓋範圍。

這一政策驅動,無疑使鎂信健康的生態位打造變得更為有利。因為相比DTP藥房、傳統中介,鎂信健康的整合能力、支付中樞能力,都更易承接住這波政策紅利的釋放。

(圖 / 攝圖網,基於VRF協議)

**其次是在行業洗牌中搶到有利位置。**當前,醫藥支付賽道正經歷一輪深度整合。DTP藥房、保險科技、健康管理平台等細分領域,正經歷一場從“野蠻生長”到“理性競爭”的轉型。在這一過程中,具備平台能力、數據能力、支付能力及服務能力的企業,勢必成為最終贏家。而鎂信健康正是行業中少數幾個具備這些綜合實力的公司之一。

**最後是資本回暖。**據不完全統計,2025年上半年,已有18家醫療大健康企業成功上市,募資總額超過180億元。可見,資本市場對醫療賽道的熱度正在回升,尤其是對鎂信健康這類綜合實力較強的公司而言,會更加青睞。

從這些角度來看,鎂信健康的上市,不僅有助於提升自身的品牌影響力、增強合作伙伴的信心,更為其後續的業務發展和基建網絡等準備了充足的彈藥。

在「子彈財經」看來,手握先發優勢與戰略主動權的鎂信健康,正大步進入價值兑現的新階段。

4、結語

鎂信健康的IPO,不只是這家企業發展過程中的里程碑事件,更可視為中國醫療支付模式的一次“重構”實驗。

它在醫保之外,試圖建立起全新的支付通路,在藥企和保險之間搭建起一座橋樑,在患者與醫療資源之間打造了一個交付閉環。

其成功與否,取決於這三條通路的協同與平衡。這注定不是一條容易的路,但目前來看,鎂信健康已經跑通。

未來,在資本的加持之下,鎂信健康能否走得更快、更遠,將成為關乎中國醫療多元支付體系未來格局的重要參照。其意義不言而喻。