富國銀行毛晨月被禁離華:她綁定的小米、蔚來跨境保理,到底玩了什麼“新花樣”?_風聞

吃瓜群众40447-22分钟前

來源 | 微信公眾號“營銷小趴菜”

作者 | 營銷小趴菜

導語:富國銀行女高管被“限離”,背後藏着小米、蔚來的“跨境資金暗線”?

最近,一則“富國銀行(中國)員工毛晨月被禁止離華”的消息引發熱議。查閲了公開資料,毛晨月是富國銀行中國區“跨境金融與貿易融資”業務的核心負責人,長期對接小米、蔚來、比亞迪等科技企業的海外業務。

消息一出,外界猜測紛紛:

她的業務是否涉及“違規跨境資金流動”?

小米、蔚來的海外擴張,怎麼就和“保理”綁在了一起?

這種“國際保理”到底創新在哪?又藏着哪些雷?

今天我們就來扒一扒:被科技大廠盯上的“國際保理”,到底是啥?毛晨月的操作,為何觸到了監管紅線?

一、毛晨月的“國際保理”,到底在做什麼?

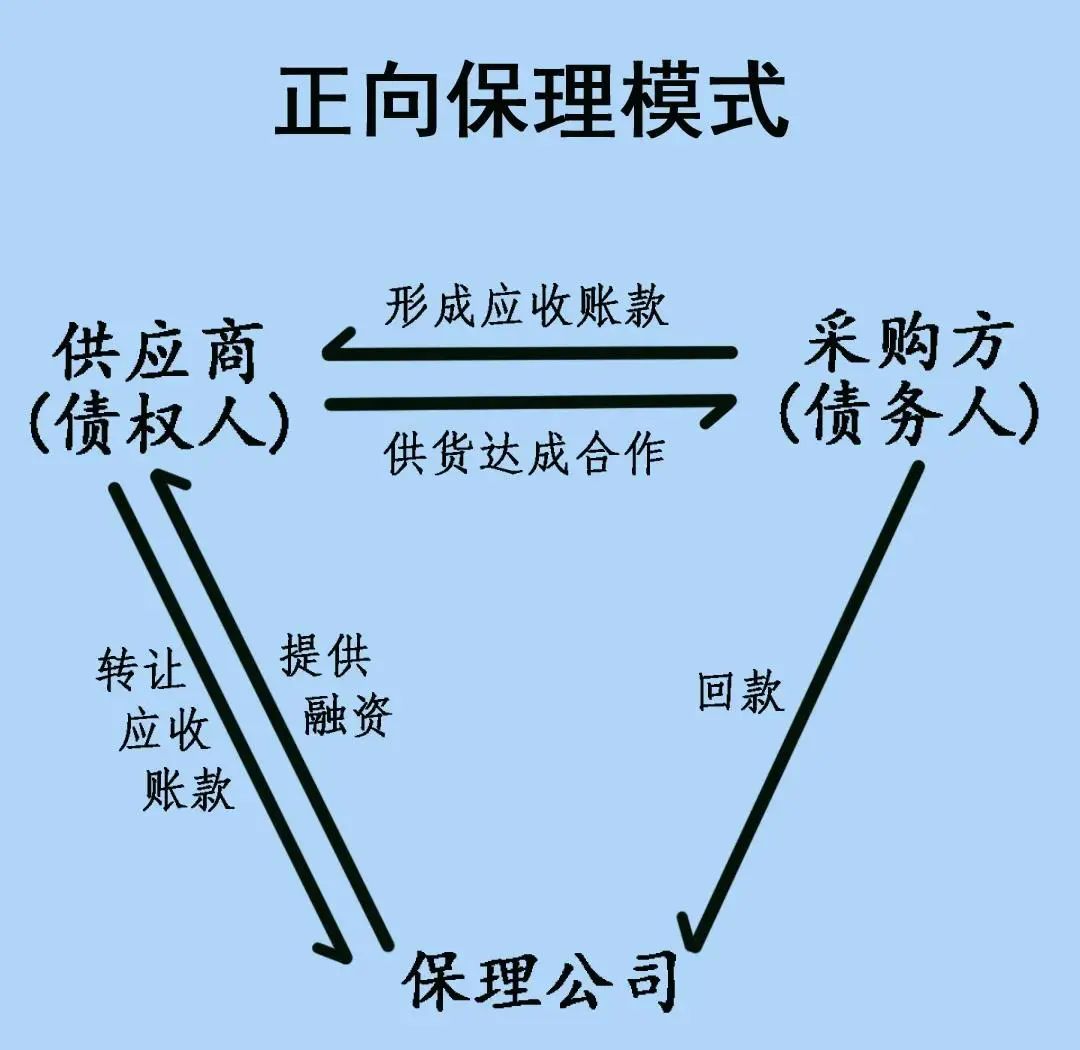

要理解她的業務,先得明白“保理”是啥:簡單來説,保理就是“企業賣貨後,找保理商提前拿錢”。比如,一家中國手機廠商賣給美國零售商100萬台手機,約定3個月後收款。但是呢,廠商急需回籠現金,他就把這張“欠條”(應收賬款)賣給保理商,提前拿到90%的貨款(比如9000萬),剩下的10%(1000萬)等3個月後美國零售商付款,再由保理商扣除利息和手續費。

而毛晨月的“國際保理”,就是專門服務中國科技企業“出海”的跨境板塊的:小米在印度賣手機、蔚來在歐洲賣電動車、比亞迪給海外車企供電池……這些企業在海外賣貨後,應收賬款可能來自美國、歐洲、東南亞等多個國家,賬期長(3-6個月)、匯率波動大(比如美元升值,人民幣貶值)、海外買家信用難評估,跨境涉及多國法令,萬一對方賴賬怎麼辦?

毛晨月的團隊,就是幫這些大廠“搞定”這些麻煩:

把分散在全球的應收賬款“打包”,通過富國銀行的全球網絡快速變現;

有需求的地方,就有買賣。富國銀行的業務就是通過大數據分析海外買家的信用,降低大廠壞賬風險,幫助大廠設計“定製化”融資方案(比如按發貨批次放款、匯率鎖定),讓大廠的資金週轉更靈活。簡單理解,這個業務就是“用金融工具,給中國科技企業的‘出海生意’上保險、加槓桿”。那有人就會問了,這個業務也沒啥問題啊,那她為什麼就被限制出境呢?這個就要繼續説,她的“創新”部分。

二、她的“創新”,到底“新”在哪裏?

傳統國際保理,主要是“收單-審核-放款”的標準化流程,但毛晨月的團隊針對科技大廠的需求,玩出了“新花樣”:

毛晨月的創新在於,她不再只盯着“一筆訂單的應收賬款”,而是把大廠的整個海外供應鏈納入保理體系,這種模式讓大廠的“海外資產”(不僅是賣貨的錢,還有服務和品牌價值)變成了“可融資的資產”,相當於把“死錢”盤成了“活錢”。

但創新往往伴隨“擦邊”。據業內人士透露,毛晨月的團隊可能涉及:

“無追索權保理”的過度使用:正常保理中,若海外買家賴賬,保理商可以向賣方(大廠)追討;但“無追索權保理”意味着保理商自己承擔壞賬風險。為了吸引大廠,毛晨月的團隊可能放寬了對海外買家信用的審核(比如給信用評級較低的新買家放款),增加了壞賬隱患;

“關聯交易”的隱蔽包裝:比如,大廠可能通過海外子公司“左手倒右手”,虛構一筆應收賬款(比如A公司賣貨給B公司,而B公司是大廠的關聯企業),然後用這筆“假應收賬款”向保理商融資,套取資金,這種操作在跨境業務中更難被監管發現;

“繞道融資”的需求:部分大廠可能因國內融資政策收緊(比如行業監管趨嚴),通過跨境保理“曲線”獲取資金(比如用海外應收賬款融資,再換匯回國使用)。

三、風險在哪?大廠、保理商、監管都慌了?

毛晨月被禁離華,表面是個人行為,背後是跨境保理業務的潛在風險集中暴露。

1、對大廠:資金鍊可能“爆雷”

如果保理商放寬審核,大廠拿了“高風險應收賬款”的融資,一旦海外買家賴賬,就會出現多米諾骨牌效應,大廠要自己承擔壞賬,還可能因“虛假貿易”被追責。

比如,假設蔚來通過毛晨月的團隊,用某歐洲經銷商的“虛假應收賬款”融了1億歐元,結果經銷商破產,蔚來不僅要還保理商的錢,還可能被歐洲監管機構調查“欺詐”。這樣也會直接影響到母公司。

2、對保理商(富國銀行):合規風險爆炸

中國的跨境金融監管越來越嚴,尤其是“防止資本外逃”“打擊虛假貿易”是重點。如果毛晨月的團隊涉及“虛構貿易”“洗錢”,富國銀行作為在華外資行,將面臨鉅額罰款(參考2021年花旗銀行因跨境違規被罰1.5億元),甚至被暫停部分業務。

3、對監管:外匯和金融安全受挑戰

跨境保理涉及大量外匯收支(比如大廠收到美元融資,再結匯成人民幣)。如果業務不規範,可能導致“熱錢”違規流入流出,衝擊國內匯率穩定(比如短期內大量美元湧入,推高人民幣匯率)。

更關鍵的是,這些科技大廠幾乎都是國家“高端製造”和“出海戰略”的核心,承載着未來經濟的希望,它們的跨境資金安全直接關係到產業鏈穩定——假如因為保理業務暴雷,那麼將直接影響中國科技產業的全球競爭力。

我的觀點:創新要“帶剎車”,跨境金融容不得“賭性”

1、國際保理的創新,本質是“服務實體”

科技大廠出海需要資金支持,跨境保理通過“盤活應收賬款”幫它們解決資金週轉,這是好事。但如果創新變成“鑽空子”(比如虛構貿易、繞道融資),就會從“助力”變“添亂”。

2、大廠的“全球化”,不能依賴“灰色金融”

小米、蔚來等企業,核心競爭力是產品和品牌,不是“金融套利”。過度依賴高風險的跨境保理,相當於給自己的全球化之路埋“地雷”——一旦暴雷,損失的不只是錢,還有品牌信譽和市場機會。

3、監管要“疏堵結合”,別讓創新變“亂創”

外資行在華開展業務,既要鼓勵其服務中國企業出海,也要用“穿透式監管”盯緊資金流向(比如通過大數據監控應收賬款的真實性、關聯交易的合理性)。對毛晨月這類“關鍵崗位”人員,更要強化合規培訓,防止“權力尋租”。

最後做個小總結:

毛晨月的被禁,不是“跨境保理”的終結,而是一記警鐘——科技企業出海,需要金融“輸血”,但“輸血”的前提是“安全”;外資行想在中國賺錢,需要懂“規則”,但“懂規則”的底線是“合規”。

畢竟,無論是大廠的全球化,還是外資行的在華業務,最終都要回答一個問題:你是來“幫忙”的,還是來“賭錢”的?