林平發展營收持續下滑:淨利潤承壓八成依賴税收優惠,產能大翻倍_風聞

港湾商业观察-港湾商业观察官方账号-38分钟前

《港灣商業觀察》蕭秀妮

2025年6月25日,安徽林平循環發展股份有限公司(以下簡稱,“林平發展”)正式向上交所主板遞交招股書,民生證券擔任其保薦機構。

作為上交所時隔兩年首次受理的“造紙和紙製品製造業”企業,林平發展經營效益和盈利能力呈現波動下滑態勢,同時,股權高度集中等問題引發了市場的廣泛關注。

業績承壓顯著,税收優惠佔淨利潤高達八成

天眼查顯示,林平發展是一家成立於2002年,處於國內造紙企業第二梯隊,公司專注於瓦楞紙、箱板紙的研發、生產與銷售,產品廣泛應用於各類包裝領域。

2022—2024年(報告期內),公司營業收入逐年走低,分別為28.79億元、28億元和24.85億元;淨利潤在2023年達到峯值後回落,分別為1.54億元、2.12億元、1.53億元;毛利率分別為7.67%、9.85%、9.37%,主營業務毛利率分別為7.68%、9.67%和9.18%。

顯然,近三年,林平發展下滑了近4億,且2024年淨利潤同比大幅下滑,也弱於2022年。主要原因系2024年受颱風“貝碧嘉”影響,公司廠房及倉庫被淹,導致庫存及生產設備產生損失,同時生產車間檢修及停產30多天,產品銷量下降導致經營業績有所下滑。

林平發展向《港灣商業觀察》補充道,公司自2024年10月中下旬方陸續復產,雖影響公司9月-10月產品銷售,但公司在2024年第三季度及第四季度仍然取得了較為穩健的業績表現。

從利潤構成來看,公司淨利潤受到兩大關鍵因素的交織影響。一方面,原材料成本給公司利潤帶來較大壓力。報告期內,直接材料的採購金額分別為20.44億元、18.53億元、16.8億元,直接材料成本佔主營業務成本的比例分別為77.11%、73.68%、75.00%,均超過70%。

基於此,財經評論員、專欄作家郭施亮向《港灣商業觀察》分析道:“林平發展屬於原材料價格敏感型行業,原材料價格的波動直接影響公司利潤,此外,匯率因素、環保政策等也會對其業績造成衝擊。對公司來説,未來如何降低對原材料價格的依賴度,如何開拓出多元化的盈利出路,如何降本增效是關鍵。”

另一方面,公司對税收優惠存在高度依賴。報告期內,税收優惠金額分別為9735.46萬元、1.45億元、1.23億元,佔淨利潤的比例分別為63.02%、68.65%、80.58%。2024年這一比例高達80%,這意味着公司八成的淨利潤來自税收優惠。

招股書解釋,税收優惠佔淨利潤比重較大,主要得益於公司作為資源綜合利用企業,獲得了政府部門的大力鼓勵與支持,且相關政策預計具有長期性和可持續性,此類情況在行業內也具有一定普遍性。但需要注意的是,若未來相關税收政策發生調整,公司的盈利水平將面臨較大不確定性。

林平發展也表示,公司已形成穩定適配的生產經營模式,未來將通過募投項目擴大規模、加大現有產品銷售與市場開拓力度、開發新技術和新產品以拓寬領域及客户羣體,提升營收和淨利潤水平,以此降低税收優惠不確定性帶來的風險。

單價持續下降,償債能力弱於同行

報告期內,林平發展主營業務收入分別為28.71億元、27.85億元、24.67億元,佔營業收入比例分別為99.73%、99.47%、99.27%。

其中,公司核心業務之一的瓦楞紙於報告期內營業收入為11.16億元、8.72億元、7.15億元;佔主營業務收入比例為38.85%、31.30%、28.97%;毛利率為4.41%、4.39%、4.10%。同為公司核心業務的箱紙板於報告期內營業收入為17.56億元、19.13億元、17.52億元;佔主營業務收入比例為61.15%、68.70%、71.03%;毛利率為9.75%、12.07%、11.25%。

根據招股書數據,瓦楞紙和箱板紙都正面臨着單價持續下降的困境。報告期內,瓦楞紙單價分別為3131.39元/噸、2506.84元/噸、2362.15元/噸,2023年和2024年平均銷售單價同比分別下降19.94%、5.77%;箱紙板單價為3407.95元/噸、2707.46元/噸、2509.68元/噸,2023年和2024年平均銷售單價同比分別下降20.55%、7.30%。

林平發展回應,報告期內瓦楞紙、箱板紙單價下降,主要與成本及市場供需關係影響所致。目前,公司已經積累了豐富的產品設計與生產工藝研發經驗,圍繞低克重瓦楞紙和箱板紙產品設計開發、節能降耗和清潔生產先進加工工藝等方面進行研發,並不斷投入新技術、新設備,有效地提升了產品質量、生產效率和自動化水平,降低了生產成本。

另外,報告期內,公司資產負債率為49.56%、40.04%、37.70%,呈逐年下降。但其流動比率為1.04倍、1.42倍、1.07倍,速動比率為0.75倍、1.18倍、0.86倍,流動比率和速動比率低於同行業平均水平。招股書中也提及,由於公司所處行業對於構建廠房和機器設備的需要,加之公司自身融資渠道有限,從而導致公司資產負債率較高,流動比率和速動比率較低。

林平發展表示,公司不存在對流動性產生潛在重大不利影響事項,截至報告期期末,公司賬面貨幣資金可以完全覆蓋公司短期資金需求。後續公司也將持續優化經營,不斷增強盈利能力及經營性現金流水平,公司將繼續保持穩健的財務政策,合理配置長短期債務,加強資金和應收賬款管理,保持健康的財務狀況,控制流動性風險。

除上述財務結構的優化之外,林平發展整體現金流支撐表現良好,經營活動產生的現金流持續為正,經營活動產生的現金流量淨額分別為1.79億元、3.74億元、2.53億元,期末現金及現金等價物餘額為1.8億元、4.19億元、2.02億元,貨幣資金分別為1.87億元、4.19億元、3.01億元,銀行存款分別為1.80億元、4.19億元、2.02億元,2024年年末銀行存款餘額減少,主要原因為公司新建生產線及熱電聯產項目,投資性現金流支出較大。

產能大翻倍,曾發生3起員工意外死亡事故

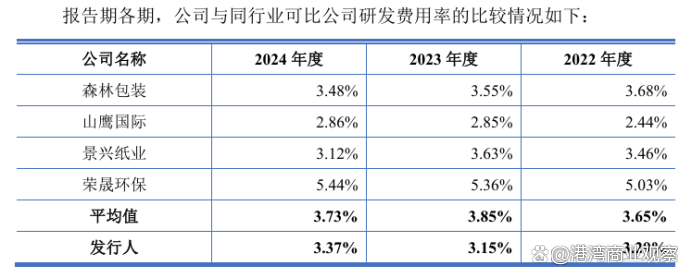

報告期內,林平發展研發費用分別為9478.79萬元、8808.94萬元、8379.72萬元,研發費用率為3.29%、3.15%、3.37%,在同行業可比的五家公司中排名第三,公司取得專利27項,其中發明專利2項,實用新型專利25項,研發實力有待提升。林平發展回覆稱,研發費用波動則主要因廢紙和煤炭採購價下跌使研發耗材成本減少。

公司此次擬募集資金12億元,其中5億元用於年產90萬噸綠色環保智能製造新材料項目(二期),7億元用於年產60萬噸生物基纖維綠色智能製造新材料項目。

公司此次擬募集資金12億元,其中5億元用於年產90萬噸綠色環保智能製造新材料項目(二期),7億元用於年產60萬噸生物基纖維綠色智能製造新材料項目。

據悉,林平發展現有產能120萬噸,2024年公司原紙產量合計為101.97萬噸,募投項目建成投產後公司產能將從120萬噸/年增加至240萬噸/年,廢物、廢水、廢氣的排放量將有所增加。公司指出,從市場情況來看,公司所處包裝用紙細分行業市場前景良好,未來公司新增產能完全可以被市場所消化。

郭施亮認為,募投項目的擴產可能會提升行業競爭地位,但也需要觀察公司上市後、擴產後,公司財務指標會否發生變化。對上市公司來説,上市是提升競爭力與影響力的有效途徑,上市也是一把雙刃劍,如何影響利用好上市這一個途徑,將會影響公司的未來發展。

在股權結構方面,公司股權集中度較高。天眼查顯示,法定代表人李建設為公司控股股東、實際控制人。李建設直接持有84.86%的股份,又通過浩騰投資間接控制3.54%的表決權,合計控制88.40%的表決權。本次發行後,李建設仍將控制66.30%。林平發展表示,公司已按相關法律法規建立完善公司治理架構與內部控制制度,確保中小股東充分行使權利,並通過明確的利潤分配計劃和長期分紅政策讓全體投資者共享發展成果。

此外,公司僅在2022年度進行過4418.84萬元的分紅,意味着李建設分紅超過3800萬元。

需要額外注意的是,林平發展於內控方面存在一定不規範。招股書中提及,公司存在未為部分員工繳納社會保險和住房公積金的情形,報告期各期未繳納社會保險及住房公積金金額分別為331.39萬元、304.67萬元、222.46萬元,佔扣除非經常性損益後歸屬於母公司所有者的淨利潤的比例分別為2.60%、1.49%和1.34%。同時存在轉貸、票據使用不規範、資金拆借等財務內控不規範情形。

另外,招股書還披露,報告期內,林平發展發生3起員工意外死亡事故。2023年12月和2025年2月,公司發生兩名員工分別被外部運輸車輛撞倒導致死亡的意外事故,2024年7月,公司車間員工發生一起因意外導致一名員工死亡的事故。

招股書中説明,以上三起事故,公司均已主動做好善後工作,與上述工作人員家屬就賠償金額達成一致並履行完畢賠償義務。

針對以上問題,林平發展也表示,實際控制人李建設承諾,若未來需補繳社保公積金或產生相關費用,將全額補償公司,且不追索;公司現已整改並已建立了財務內控相關制度,且公司不存在因違反相關法律、法規行為而被處以行政處罰的情形;此外,公司高度重視安全生產,嚴格執行國家安全生產相關規定,取得了職業健康安全管理體系認證。(港灣財經出品)