反內捲風起,化工佈局時機將至?丨高景氣行業探究_風聞

同壁财经-专业财经信息内容服务商46分钟前

近期,化工行業在 “反內卷” 政策引導下正經歷結構性調整。政策層面通過供給側改革優化行業格局,例如工信部提出的十大重點行業穩增長方案明確推動產能集中度提升,高層強調治理低價無序競爭並引導落後產能退出。

化工行業變化主要體現在三方面:

一是產能出清加速,2025 年一季度基礎化工在建工程增速降至 2008 年以來低位,焦化、BDO 等產品開工率低於70%,低效產能逐步淘汰。

二是高端化轉型提速,政策鼓勵發展化工新材料、電子化學品等高端產品,河北等地推動綠色化工園區建設,龍頭企業如萬華化學、興發集團通過技術升級搶佔市場份額。

比如在TDI領域,萬華化學(全球產能佔比34%)、巴斯夫、科思創三巨頭掌控全球76%產能,近期海外供給收縮推動價格跳漲。

三是企業協同增強,聚酯瓶片、三氯蔗糖等行業通過自律限產改善供需,製冷劑配額製成為 “反內卷” 成功範例。

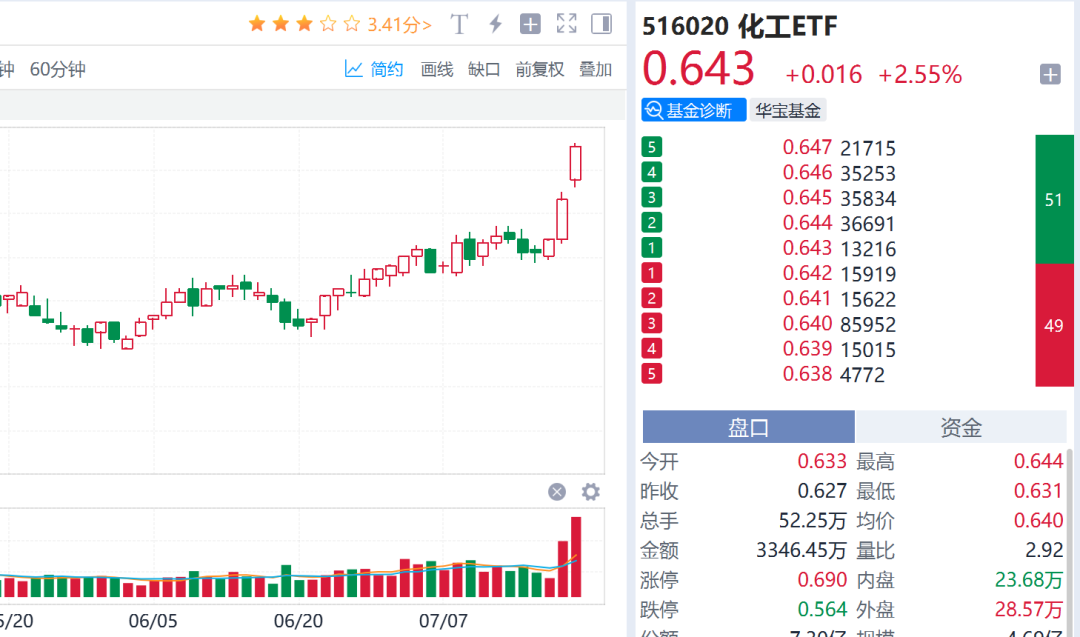

化工ETF(516020)近三個交易日實現三連陽,同時成交額也放量大增。 數據來源:Go-Goal其投資價值凸顯於:1、龍頭集中度優勢:該ETF重倉於萬華化學、鹽湖股份等大市值龍頭,充分受益於行業整合帶來的 “強者恆強” 效應,其餘倉位覆蓋磷化工、氟化工等細分領域龍頭,分散風險的同時捕捉結構性機會。

數據來源:Go-Goal其投資價值凸顯於:1、龍頭集中度優勢:該ETF重倉於萬華化學、鹽湖股份等大市值龍頭,充分受益於行業整合帶來的 “強者恆強” 效應,其餘倉位覆蓋磷化工、氟化工等細分領域龍頭,分散風險的同時捕捉結構性機會。

化工ETF(516020)前十大權重

數據來源:Go-Goal

數據來源:Go-Goal

2、估值歷史低位:截至最新,標的指數(細分化工)市淨率僅1.92倍,處於歷史以來17.04% 分位點,中長期配置性價比顯著。細分化工指數自2021年9月高點以來,回撤幅度已超56%,板塊安全邊際充分。

3、景氣修復預期:儘管上半年行業處於低景氣,但下半年供需格局有望改善,全球能源成本回落、庫存低位疊加政策催化,預計行業景氣度將底部回暖。另外,根據朝陽永續業績前瞻數據,基礎化工行業(申萬一級)25年中報超預期公司共計28家,數量較多,同樣驗證景氣度提升。

從資金來看,近一週資金淨流入超650萬,ETF份額連續多日增長,反映市場信心回升。

從資金來看,近一週資金淨流入超650萬,ETF份額連續多日增長,反映市場信心回升。 數據來源:Go-Goal

數據來源:Go-Goal

綜上,政策強約束加速供給優化,疊加出口擴張與估值低位,化工板塊景氣拐點預期強化。借道化工ETF(516020)一鍵配置龍頭+細分高彈性標的,是高效捕捉行業修復機遇的工具。

場外投資者亦可通過化工ETF聯接基金(A類012537/C類012538)佈局化工板塊。

以下為詳細解讀:

注:本文數據來源:Go-Goal,ETF查一查、市場公開資料、僅做研究,不構成任何投資建議。市場有風險,投資需謹慎。