糾紛焦點 | 良品鋪子到底是誰的?9.96億索賠,爽約廣州國資_風聞

大湾区观察-1小时前

7月21日,良品鋪子一紙公告揭開了一場驚心動魄的控股權爭奪戰。廣州輕工集團以9.96億元索賠金額,將控股股東寧波漢意告上法庭,起因是寧波漢意在簽訂股權轉讓協議後"爽約",轉而將21%股份以相同價格轉讓給武漢國資旗下的長江國貿。這場涉及三家國資、一家民企的資本博弈,不僅撕開了上市公司控制權交易的法律灰色地帶,更折射出消費品行業"國進民退"的深層趨勢。當零食巨頭插上國企的翅膀,是飛得更高還是失去靈活?

糾紛焦點

9.96億索賠的法律困局

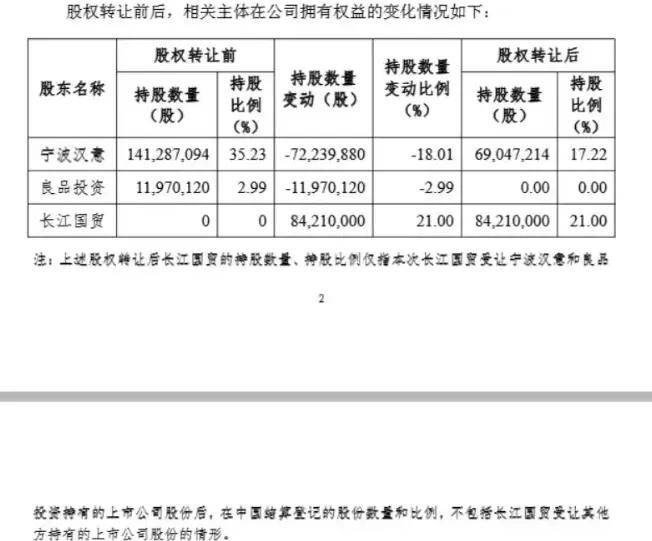

這場股權糾紛的核心,是寧波漢意與廣州輕工2025年5月簽訂的《協議書》效力之爭。根據廣州輕工的訴訟請求,寧波漢意需繼續履行協議,轉讓7976萬股股份(佔總股本19.9%)並支付500萬元違約金,合計9.96億元。但寧波漢意7月17日卻與武漢長江國貿簽訂協議,轉讓8421萬股(21%),價格同樣為12.42元/股。

合同效力的法律博弈成為關鍵。廣州輕工主張《協議書》構成"預約合同",寧波漢意負有強制締約義務;而寧波漢意可能抗辯協議"附生效條件"——需以盡職調查完成為前提。中國政法大學教授李建偉指出:“若協議已明確股份數量、價格等核心條款,即使未籤正式合同,法院也可能認定構成實質違約。“類似案例中,2023年某上市公司股權轉讓糾紛中,法院判決預約合同具有強制執行力,被告需繼續履行。

股權凍結的連鎖反應加劇複雜性。廣州輕工申請凍結的7976萬股佔寧波漢意持股的90%,導致武漢長江國貿8421萬股中7976萬股無法交割。北京某券商律師分析:“武漢方面可能援引’標的股權無權利負擔’條款要求解約或降價,寧波漢意將面臨雙重違約風險。”

違約金條款的設計漏洞浮出水面。協議約定的500萬元違約金僅為交易金額的0.5%,遠低於司法實踐中"不超過30%“的上限。廣州輕工若主張增加賠償,需舉證實際損失,但財務投資的機會成本難以量化,維權難度較大。

武漢與廣州的戰略暗戰

看似相同的12.42元/股轉讓價背後,武漢長江國貿與廣州輕工的戰略意圖截然不同,這也解釋了寧波漢意"棄粵投鄂"的深層邏輯。

武漢國資的"地域協同"算盤打得精準。長江國貿背靠武漢金融控股集團,可整合本地商超資源——武商集團、武漢中百等均為武漢國資,能幫助良品鋪子在華中市場提升份額(當前華中收入佔比僅25%)。更關鍵的是,武漢正推進"食品工業千億計劃”,2024年政府工作報告明確提出"培育3家百億級食品企業”,入主良品鋪子是實現該目標的捷徑。

廣州輕工的"品牌矩陣"野心則略顯水土不服。作為食品飲料巨頭(旗下有廣氏菠蘿啤、鷹金錢罐頭),廣州輕工希望將良品鋪子納入其消費品帝國,通過渠道共享降低成本。但缺乏武漢國資的地域優勢,且未提供溢價,競爭力不足。一位接近交易的人士透露:“廣州輕工堅持要求派駐財務總監,而武漢方面承諾’不干預日常經營’,這可能是決策關鍵。”

融資成本優勢是國企的共同殺手鐧。良品鋪子當前有息負債12億元,平均利率5.8%;若轉為國企控股,融資利率有望降至3.5%以下,年節省財務費用約2700萬元。2024年良品鋪子財務費用達8600萬元,佔淨利潤的20%,降本訴求強烈。

民企困境

創始人套現與行業寒冬

寧波漢意冒違約風險轉讓股權,本質是民企創始人在行業寒冬中的無奈選擇。

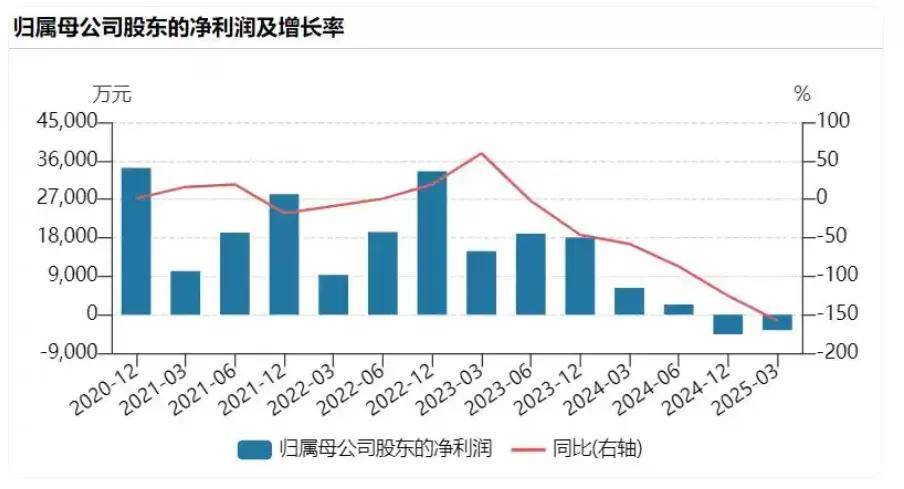

業績增長瓶頸壓垮管理層信心。良品鋪子2024年營收98億元,同比僅增5%,低於行業平均8%;淨利潤4.2億元,同比下滑12%,毛利率從32%降至28%。對比三隻松鼠(營收降15%)、百草味(被百事收購),零食行業正面臨"價格戰+流量成本上升"的雙重擠壓。

股權質押風險迫在眉睫。寧波漢意及一致行動人累計質押股份佔比達82%,2025年有5億元質押到期。當前股價11.8元已低於12.42元的轉讓價,若股價繼續下跌將觸發平倉風險,轉讓股權是"拆彈"之舉。

創始人團隊的"套現離場"意圖明顯。楊紅春等創始人通過寧波漢意持股,本次轉讓後持股比例從35%降至14%,套現約10億元。這與多數消費品創始人(如農夫山泉鍾睒睒)長期掌權形成對比,反映出對行業前景的謹慎判斷。

行業觀察

零食行業的"國進民退"浪潮

良品鋪子控股權之爭並非個案,而是消費品行業國資化趨勢的縮影。2023年以來,好想你引入河南國資,格力電器混改引入珠海明駿(國資背景),國企加速佈局消費品賽道。

政策驅動是主因。2024年國資委提出"加大消費品領域國企混改力度”,各地政府紛紛響應。武漢"食品工業千億計劃"、廣東"消費品萬億工程"等政策,推動國企通過併購快速做大。

行業整合需求迫切。零食行業CR5僅15%,遠低於美國(35%)、日本(42%),存在整合空間。國資憑藉資金優勢,成為行業洗牌的重要力量。

潛在隱憂不容忽視。國企決策效率低、市場化激勵不足可能導致品牌活力下降。北京某消費品諮詢公司合夥人指出:“北冰洋、天府可樂等老字號國企品牌的平庸表現,提醒市場警惕’國企化陷阱’。”

三種結局的推演

這場控股權爭奪戰可能走向三種結局,均潛藏風險:

武漢國資勝出概率50%:廣州輕工和解,寧波漢意支付違約金後解除凍結,股權交割完成。但武漢國資可能要求管理層換血,引發核心團隊流失,影響經營穩定性。

廣州輕工翻盤概率30%:法院判決繼續履行協議,武漢方面解約,良品鋪子控股權重回廣州。但異地整合難度大,可能重蹈"南孚電池被鼎暉收購後業績下滑"的覆轍。

長期僵局概率20%:訴訟拖延6-12個月,良品鋪子錯失戰略機遇,業績進一步下滑,估值下降導致國資失去興趣,最終淪為無實際控制人狀態。

對於投資者,短期需警惕訴訟期間的經營動盪,關注法院開庭公告及武漢長江國貿的態度聲明。這場資本博弈的最終結局,將為消費品行業的"國資化"進程寫下關鍵註腳——當零食插上國企的翅膀,能否飛出不一樣的高度,仍有待時間檢驗。

大灣區經濟網綜合廣州日報、每經網、界面新聞、天眼查、Wind、公開資料報道

(聲明:文章內容和數據僅供參考,不構成投資建議。投資者據此操作,風險自擔。)

來源:大灣區經濟網品牌觀察頻道