不甘為三星們打工,華勤技術燒百億搞突圍_風聞

源媒汇-助力中国好公司!10分钟前

文源 | 源媒匯

文源 | 源媒匯

作者 | 謝春生

編輯 | 蘇淮

“代工一哥”的百億重注沒能換來高回報。

近日,全球手機ODM行業龍頭華勤技術發佈業績預告顯示,2025年上半年,公司預計營收同比增長110.7%-113.2%,達到830億-840億元;預計歸母淨利潤同比增長44.8%-47.2%,達到18.7億-19億元。按照上述預計營收計算,公司每天入賬超4.5億元。

對於營收的暴漲,華勤技術歸結為兩個方面:第一外部市場環境向好。譬如全球數字化轉型和人工智能爆發,為電子信息行業帶來新的助推機會;第二內部戰略效果顯現。依託“3+N+3”智能產品大平台戰略和全球化產業佈局,公司實現了長期穩健發展。

但在龐大的營收規模之下,低淨利率就像一根尖針,戳破了規模神話的泡沫。

當手機ODM三巨頭之二的聞泰科技選擇剝離代工業務轉投半導體、龍旗科技押注AR眼鏡尋找新增長極時,華勤技術卻選擇了一條更漫長、艱難的路——三年砸下148億元研發,併購切入汽車電子、機器人等領域,試圖用全產業鏈擴張撕開微笑曲線底端的口子。

可眼下看來,這場豪賭還未出現期待中的轉機。

01

難以掙脱薄利窘境

翻看過往,華勤技術的增速確實驚人。

Wind數據顯示,2018年至2024年,公司營收從308.81億元升至1098.78億元,翻了約3.56倍;歸母淨利潤從1.82億元飆至29.26億元,翻了約16倍。

2025年上半年,華勤技術的營收和歸母淨利潤繼續瘋漲,創下歷史新高。

可業績瘋狂增長背後,卻難掩代工行業的窘境——規模再大,利潤也難有質的飛躍。

據BGD監測數據顯示,2024年全球手機出貨同比增長6.7%達到12.4億部。其中,超四成以上的手機採用ODM/IDH的代工模式,出貨同比增長11%達到5億台,增速跑贏大盤。

得益於此,手機ODM三巨頭中,除去聞泰科技,其餘兩家均獲得不同幅度增長。龍旗科技憑藉34%的市場份額,首次在手機ODM行業登頂榜首;華勤技術和聞泰科技則分別以27%、16%的市場份額,位列第二和第三。

以此計算,三者合計市場份額佔到了手機ODM市場的近八成。但即便如此,仍難掩低毛利率、低淨利率帶來的“痛”。

Wind數據顯示,2024年,華勤技術、龍旗科技和聞泰科技的銷售淨利率分別為2.65%、1.06%和-3.88%。

銷售淨利率陷入虧損疊加國際貿易摩擦等因素,讓三巨頭之一的聞泰科技率先繃不住了,選擇剝離產品集成業務,轉型押注半導體。

銷售淨利率陷入虧損疊加國際貿易摩擦等因素,讓三巨頭之一的聞泰科技率先繃不住了,選擇剝離產品集成業務,轉型押注半導體。

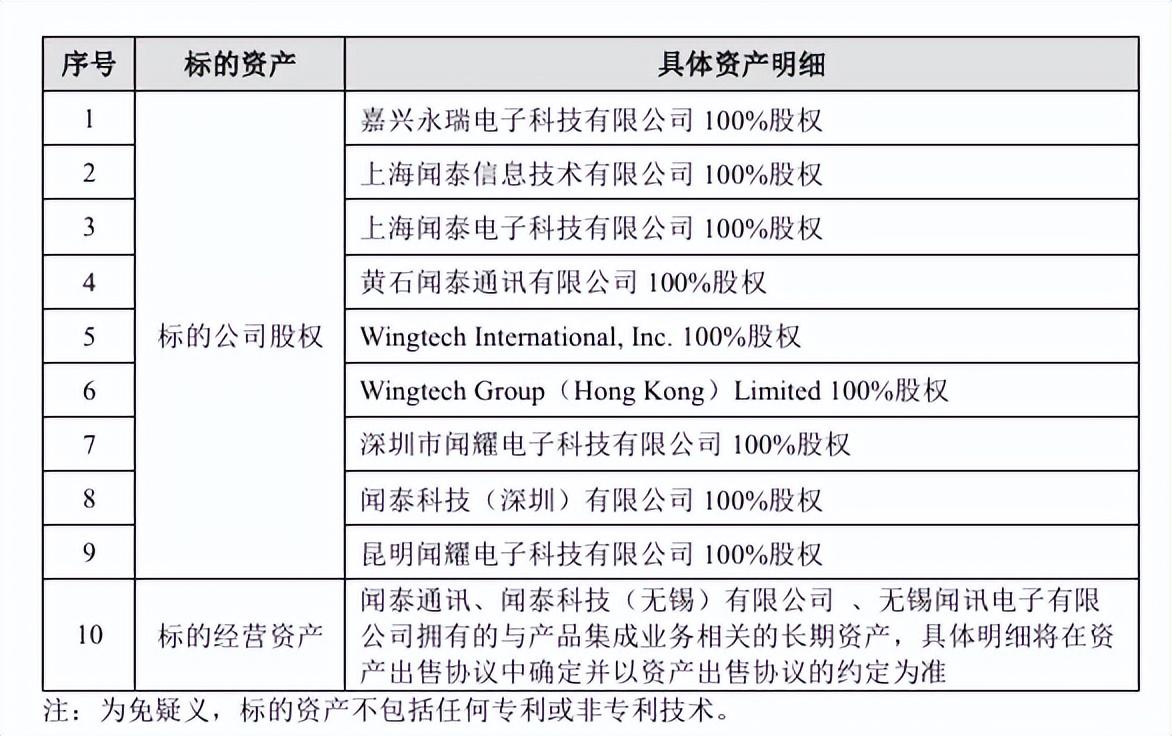

2024年12月31日,聞泰科技發佈公告稱,公司與立訊有限公司(下稱“立訊”)簽署《出售意向協議》,擬將公司及控股子公司擁有的與產品集成業務相關的9家標的公司股權和標的經營資產,轉讓給立訊或其指定方。

圖片來源:聞泰科技公告

圖片來源:聞泰科技公告

天眼查顯示,立訊為A股上市公司立訊精密控股股東。進入2025年,上述交易加速推進。7月4日,立訊精密披露對聞泰科技前述股權及資產收購進展顯示,該項收購已接近完成。

對於出售產品集成業務,聞泰科技方面表示,基於地緣政治環境變化以及公司業務發展需求,未來公司將通過戰略轉型構建全新發展格局。此次交易,“一方面,有利於公司集中資源專注戰略轉型升級,鞏固並提升在全球功率半導體行業第一梯隊的優勢地位。另一方面,有利於公司進一步優化資源配置,提升運營效率,增強持續盈利能力及風險抵禦能力。”

地緣政治等因素或只是表象,長期的低毛利率,才是聞泰科技出售相關業務、進行轉型的關鍵。

分產品看,2024年,聞泰科技的智能終端和半導體產品分別實現營收582.7億元、143.17億元,毛利率分別為2.49%、38.26%。別看智能終端業務佔據聞泰科技的營收大頭,可毛利率還沒有半導體的零頭多。

反觀同期的華勤技術,高性能計算和智能終端業務雖然佔據營收大頭,但毛利率遠低於AIOT及其他、汽車及工業產品業務。龍旗科技同樣如此,智能手機作為第一大業務,毛利率僅為4.92%。

02

02

押注機器人業務

面對同樣的困局,ODM三巨頭走出了完全不同的轉型軌跡。

龍旗科技選擇押注AR眼鏡,並拿到了Meta獨家代工資質;聞泰科技則更“決絕”,直接剝離代工業務,重注半導體。不過,二者仍各有各的問題。

與上述兩家企業不同,華勤技術選擇攤子鋪得很開的“3+N+3”戰略——用智能手機、PC、數據中心三大成熟業務穩住現金流,用AIoT、汽車電子、機器人三大新興業務押注未來。

圖片來源:華勤技術公眾號

圖片來源:華勤技術公眾號

尤其是在機器人業務上,華勤技術顯得頗為重視。為了加速機器人佈局,公司通過併購一家清潔機器人企業快速切入市場。

2025年年初,華勤技術宣佈,其旗下全資子公司已與深圳豪成智能科技有限公司(下稱“豪成智能”)簽署《股權轉讓協議》,併購其75%的股份。

公開資料顯示,豪成智能專注於家庭清潔和陪護類機器人領域的技術創新開拓,主營產品涵蓋掃地機器人、寵物清潔陪護機器人和康養陪護機器人等智能機器人產品和核心部件。

當然,華勤技術的野心可遠不止掃地機器人等一些初級應用場景。

“公司計劃將機器人業務打造為未來的核心增長點,逐步實現從掃地機器人等初級應用場景,向人形機器人等高端領域的拓展。”在2025年1月的投資者交流紀要中,就機器人業務規劃情況,華勤技術方面如是答覆。

同時,華勤技術方面還透露,已投入人形機器人研發。

之所以會盯上機器人賽道,與華勤技術在電子行業積累的深厚技術基礎不無關係。

首先從技術協同角度來看,機器人業務高度集成電子產品的軟硬件技術,可複用華勤技術在手機、汽車領域的運動控制和傳感器融合技術;其次,從客户角度來看,華勤服務現有消費電子客户,如三星、小米等,亦有機器人業務需求,這一定程度上能夠起到客户複用的效果。

過去兩年,機器人熱度高漲,尤其是人形機器人賽道,更是受到資本追捧。據不完全統計,2025年上半年,國內人形賽道投融資事件共計發生39起,披露金額合計近42億元;上年同期投融資事件為13起,披露合計總金額超25億元。人形賽道的火熱,由此可見一斑。

然而現實遠比理想殘酷。人形機器人不是簡單的技術遷移,特斯拉Optimus砸了數十億美元,至今沒有量產;伺服電機、AI決策系統這些核心部件,華勤技術此前並沒有積累。

就算是相對成熟的掃地機器人代工,毛利率也並不算太高。譬如,專注掃地機器人等產品ODM/OEM業務的春光科技,2024年清潔電器業務的毛利率僅為10.59%。

綜上,華勤技術收購豪成智能只是拿到了機器人賽道的入場券。華勤的優勢在規模製造,但人形機器人的核心價值在算法和場景,這需要完全不同的能力。搞不好,這塊新業務或許會變成又一個需要持續“輸血”的板塊。

針對收購豪成智能、佈局機器人賽道等情況,源媒匯向華勤技術致函詢問,截至發稿未獲回覆。

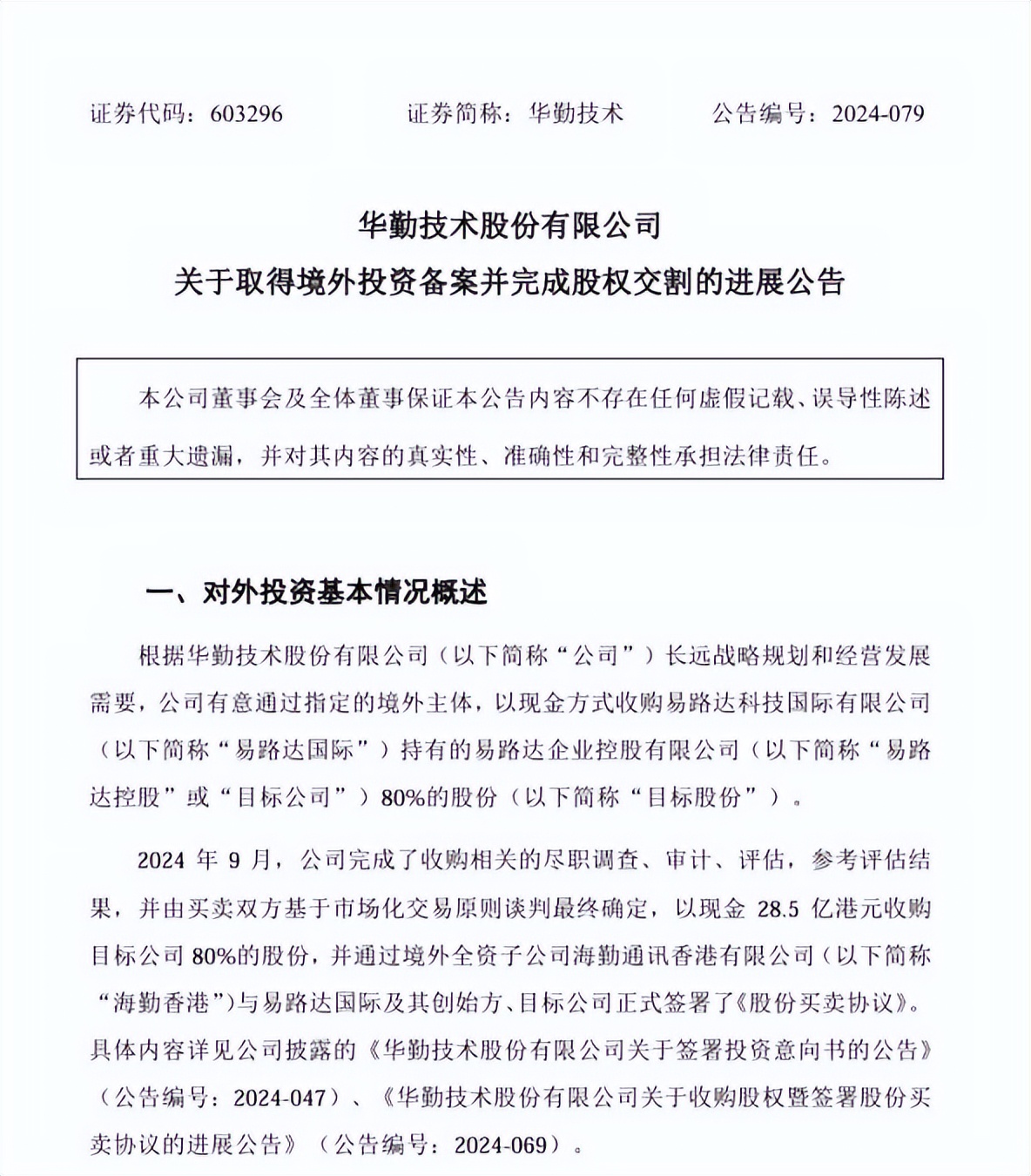

在豪成智能之前,為謀求新增量、補齊音頻短板,華勤技術還高溢價收購了一家果鏈企業,欲來一場“借殼入鏈”的豪賭。

2024年年底,華勤技術以28.5億港元現金收購易路達控股80%股權,目標直指蘋果供應鏈。

圖片來源:華勤技術公告

圖片來源:華勤技術公告

易路達控股並非無名之輩,其子公司InB Electronics是蘋果Beats耳機代工廠,且與果鏈龍頭歌爾股份曾有淵源。

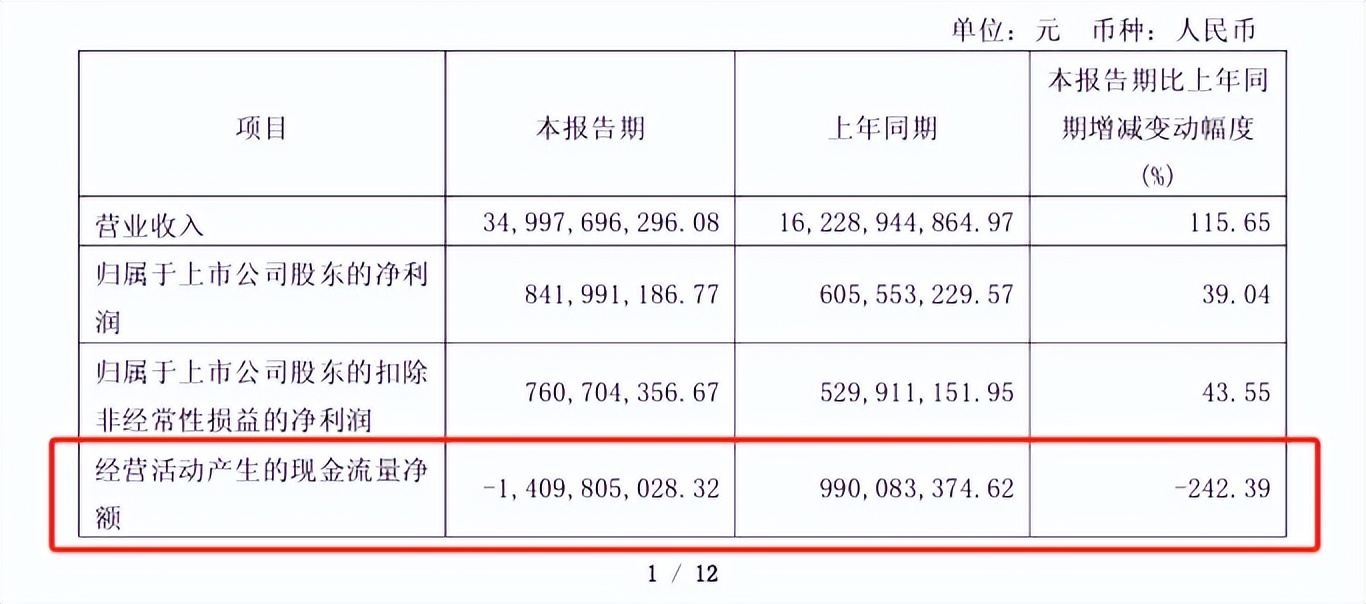

華勤技術或想靠多元佈局攤薄風險。只是對眼下的華勤來説,攤子鋪得越大,資金壓力也就越大。財報數據顯示,2025年一季度,公司經營活動產生的現金流量淨額為-14億元,便是個直觀的信號。

圖片來源:華勤技術2025年一季度報告

圖片來源:華勤技術2025年一季度報告

03

三年百億研發突圍戰

為了跳出代工的舒適區,華勤技術在研發投入上從不手軟。

財報數據顯示,2022年至2024年,華勤技術的研發費用分別為50.47億元、45.48億元、51.56億元,合計投入148億元。平均每天要花掉1350萬元。

可鉅額研發沒能快速轉化成利潤率的提升。Wind數據顯示,2025年一季度,華勤技術銷售毛利率為8.4%,在製造業裏仍算偏低水平。這背後其實是行業特性決定的,譬如從研發投入到利潤兑現,中間隔着漫長的週期。數據中心、汽車電子這些業務,需要時間積累客户和口碑,短期很難撐起利潤率。

此外,華勤技術上半年的業績爆發,很大程度要歸功於AI帶來的硬件需求。

但當AI熱潮退去,市場需求迴歸常態,華勤技術的“全棧式發貨優勢”還能持續多久?如今,公司16568名工程師同時在多個主要戰場忙碌,這種多線作戰的模式,能否保持競爭力,還是個未知數。

華勤技術的轉型困局,其實也是代工企業的縮影。例如,存貨、應收賬款疊加研發投入,企業資金鍊一直繃得很緊;在價值鏈上,製造環節本就利潤稀薄,加上美國供應鏈限制、蘋果產業鏈轉移這些外部因素,突圍難上加難。

外界曾戲言,華勤技術就像在用自行車拖着火箭前進——用代工賺的微薄利潤,去養需要鉅額投入的新業務,成功率本就不高。

值得一提的是,華勤技術對前五大客户依舊存在一定依賴性。

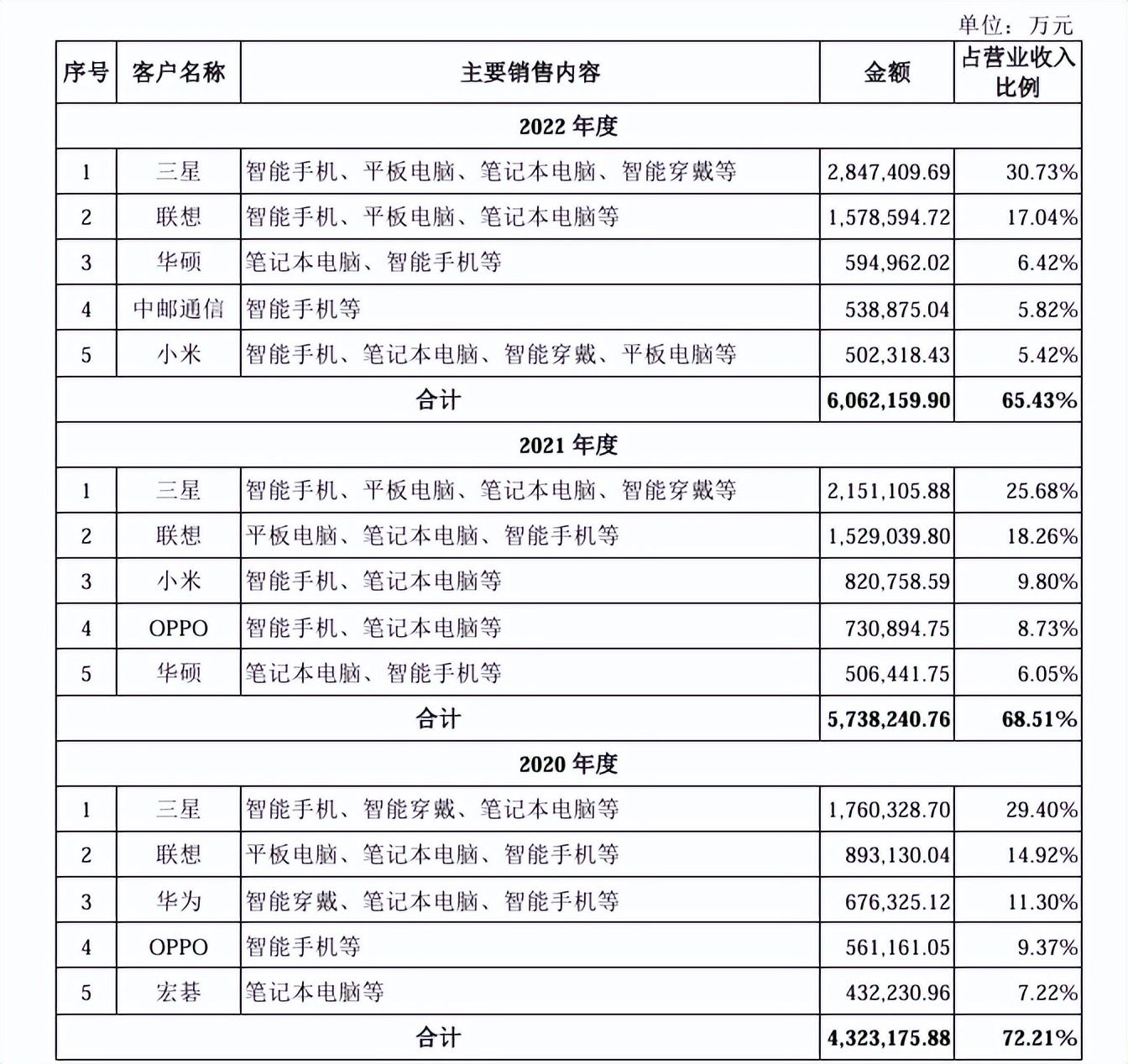

財報數據顯示,2024年,華勤技術對前五大客户的銷售額約為623.39億元,佔年度銷售總額的56.73%。其實,過去幾年,公司對前五大客户的依賴情況一直存在。

早年的招股書披露,2020年至2022年,華勤技術前五大客户銷售額佔營收比例分別為72.21%、68.51%、65.43%。彼時,三星、聯想一直為華勤第一、第二大客户,銷售額佔比分別從2020年的29.4%、14.92%升至2022年的30.73%、17.04%。而華為、小米以及OPPO等國內主流手機廠商,同樣為華勤貢獻了不少銷售份額。

圖片來源:華勤技術招股書

圖片來源:華勤技術招股書

靠着緊抱三星等3C廠商的大腿,華勤技術在智能手機、平板電腦等領域,持續坐穩ODM龍頭地位。

同時,伴隨着華為、小米等品牌廠商逐步從手機、平板等領域向汽車、機器人等賽道挺進,華勤技術押注的汽車電子、機器人等業務,似乎也多了一絲勝算。

只是,華勤技術看似抓住了所有賽道的機會,但終究還是跳不出代工的低毛利率窘境。

部分圖片引用網絡 如有侵權請告知刪除