8家體育公司財報背後的3個真相_風聞

体育产业生态圈-体育产业生态圈-商业改变体育,体育改变生活42分钟前

2024年,國際經濟形勢不確定性明顯增強,地緣政治衝突加劇,全球體育用品供應鏈和價值鏈也在發生明顯變化。

但與此同時,全球體育用品需求依然強勁,我國作為體育用品製造出口大國優勢依然突出,國內市場促進體育消費的相關政策不斷送來利好。

在這種情況下,中國體育用品上市公司們如何應對挑戰並把握機遇,成為行業關注的重點方向。

今年二季度,體育用品上市公司紛紛發佈2024年報和2025年一季報,氪體選取了8傢俱有代表性的上市公司,來一窺體育用品企業的實際經營情況和未來戰略佈局。

這8家體育用品上市公司分別為共創草坪、大豐實業、牧高笛、康力源、英派斯、舒華體育、三柏碩和金陵體育,下圖為這些上市公司2024年及2025年第一季度業績同比變化情況:

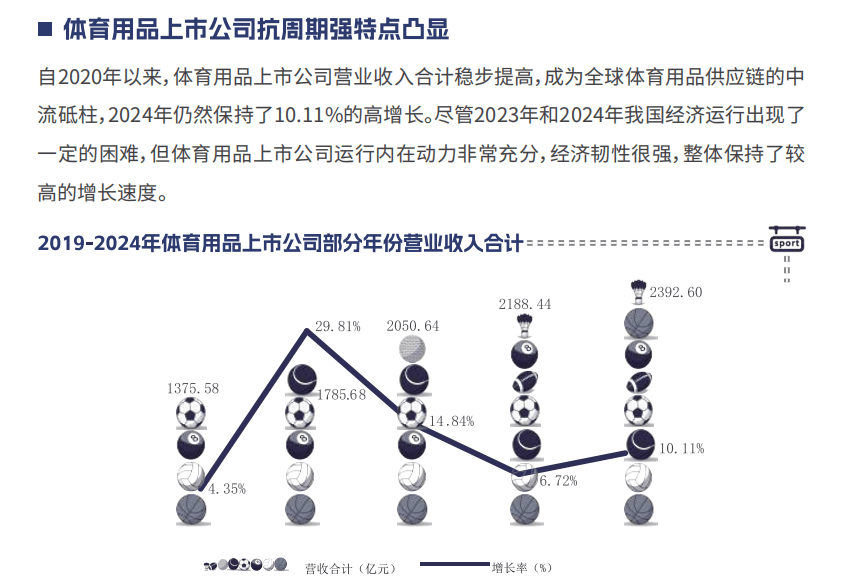

根據中國體育用品業聯合會發佈的《中國體育用品業年度發展報告(2024)》和《2025年一季度體育用品上市公司運行監測報告》,2024年體育用品上市公司總營收同比增長了10.11%,今年一季度營收增幅有所放緩。但具體到8家關注的上市公司中,2024年及2025年一季度其營收呈現分化狀態。

8家體育用品上市公司,增長和下滑的企業各佔一半。2024年,三柏碩營收同比增長66.14%,增速明顯領先其他企業。

除此之外,英派斯、共創草坪和康力源也實現了明顯增長。在4家營收下滑的企業中,金陵體育由於賽事週期因素影響,營收出現下滑。

《中國體育用品業年度發展報告(2024)》

進入2025年一季度,僅英派斯、共創草坪營收保持較高增速,大豐實業企穩回升。去年營收大增的三柏碩和康力源出現下滑,金陵體育一季度營收降幅高達26.09%。

在毛利率上,2024年超過一半的體育用品上市公司毛利率出現上漲,三柏碩毛利率從2023年的12.65%增長至22.54%,大豐實業毛利率從25.03%增長至33.37%,其他6家企業毛利率水平基本保持平穩,沒有較大變動。今年一季度,體育用品上市公司毛利率基本保持平穩。

在淨利潤表現上,2024年僅共創草坪、英派斯兩家企業淨利潤過億,2023年這一數量為4家。超過一半的體育用品上市公司出現淨利潤下滑,僅共創草坪和英派斯始終保持增長。今年一季度,英派斯淨利潤增速放緩;金陵體育、舒華體育淨利潤均不同程度承壓。

從上述兩份報告來看,體育用品企業在2024年平均營業淨利率,從2023年的8.41%下降至2024年的8.08%。2025年一季度,體育用品企業盈利能力也出現一定下滑。

這也與8家體育用品上市公司盈利率變化呈現相同趨勢。2024年除三柏碩扭虧為盈外,其他7家體育用品上市公司淨利率均處於下滑狀態。今年一季度,8家上市公司中,5家企業淨利率仍處於同比下滑狀態。

在更能體現體育用品上市公司盈利能力的ROE(淨資產收益率)指標上,我們可以看到,除扭虧為盈的三柏碩外,**2024年體育用品上市公司ROE均出現下滑,多家企業ROE已經呈現出連續兩年下滑的狀態。**在8家體育用品上市公司中,2024年僅共創草坪和牧高笛ROE超過15%,康力源、舒華體育、英派斯三家健身器材企業ROE在7%左右,金陵體育、三柏碩、大豐實業ROE為2.13%-3.21%不等。

綜上所述,**體育用品上市公司在營收、毛利率和淨利率變化等方面的差異,顯示出以往成熟的業務形態正在面臨盈利能力下滑的窘境。**因此,體育用品上市公司紛紛開始探索新的新的業務類型,尋求營收和利潤增長點。

在複雜多變的市場需求、更多元的消費需求以及更領先的科技熱點面前,體育用品上市公司們正在積極求變,尋找新的機遇。

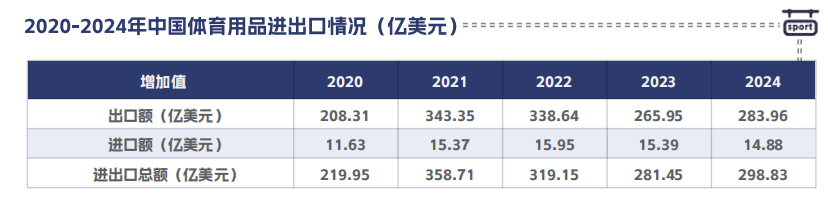

2024年,我國體育用品出口市場整體表現較為強韌,全年出口額達283.96億美元,同比增長6.77%,這是我國體育用品出口金額在持續兩年下滑之後,首次實現增長,這顯示出體育用品出口逐漸企穩回升的趨勢變化。

**根據聯合會發佈的《中國體育用品對外貿易發展報告(2024)》,跑步機和其他健身器械成為體育用品中表現最為突出的品類。**數據顯示,2024年我國跑步機出口1673.63萬台,同比增長44.70%。出口金額達13.58億美元,同比增長37.08%。

其他健身器械出口額達50.47億美元,同比增長22.13%,與跑步機品類一樣已經連續兩年保持較高增速。

《中國體育用品對外貿易發展報告(2024)》

這直接帶動了外銷業務為主的健身器材體育用品上市公司的業績表現。在2024年,英派斯國外銷售收入達9.55億元,同比增長45.89%,海外業務為英派斯貢獻了78.68%的營收。

同樣的高增長也出現在主營跑步機等室內健身器材產品的康力源身上。2024年,康力源境外業務營收達5.53億元,同比增長19.37%,佔營業收入的比重提升至80.45%。

相比於營收規模更大、國內國外「兩條腿走路」的英派斯和康力源,幾乎全部為境外業務的三柏碩對出口市場的變化更為敏感。

在2022年和2023年,其營收持續大幅下滑,並在2023年出現虧損。到2024年,三柏碩營收同比增長66.14%,扭虧為盈,健身器材產品營收同比大增108.52%,蹦牀產品營收同比增長40.03%。

**海外市場的穩健需求,也在促進更多此前以內銷為主的健身器械企業加速佈局出口市場。**如舒華體育,2024年其海外業務顯著增長,新增超40個客户,並與拉美最大連鎖健身俱樂部巴西Smart Fit Group建立合作。2024年,舒華體育境外營收達到2.79億元,同比增長47.42%,佔總營收的比重擴大至19.70%。

不同於健身器材出口的高增長,2024年國內人造草皮出口規模同比下降2.62%至4.55億美元,不過行業龍頭共創草坪憑藉領先優勢、海外佈局等因素同樣實現了業績增長。2****024年,共創草坪境外業務營收達到26.16億元,同比增長21.02%其中共創草坪越南子公司營收達15.40億元,同比增長25.43%;淨利潤為3.50億元,同比增長58.10%。

從行業角度來看,像共創草坪這樣進行海外產能佈局的方法論,也是近年來影響國內體育用品出口規模變化的重要因素之一。

對於體育用品企業來説,進行海外佈局可以削弱地緣政治因素帶來的巨大風險,為公司業務發展建設一個「緩衝帶」,同時降低關税因素影響。

以共創草坪為例,越南工廠人工和能源成本低於國內,人工效率較低,供應鏈較不完善,較國內的綜合成本優勢並不明顯,然而,相較於美國本土製造仍有巨大優勢。今年4月底,共創草坪表示,即便美國對越南加徵46%關税,其產品到達客户倉庫的價格仍比美國本土製造的同類產品低30%左右。

在避險因素下,體育用品上市公司紛紛加大了海外產能佈局。除較早佈局進行海外產能建設的牧高笛、共創草坪外,康力源正在加速馬來西亞工廠建設,預計今年量產;三柏碩越南公司也在穩步建設之中,有望成為公司海外佈局的重要支點。

2024年,為體育場館提供一站式產品及整體解決方案的大豐實業也加速了海外業務佈局。大豐實業與亞奧理事會達成戰略合作,成為後者一系列重磅賽事開、閉幕式創意策劃與實施的獨家合作伙伴。2024年,大豐實業海外業務營收約為2.69億元,同比增長了超過12倍。不過,目前公司海外業務毛利率較低,有着較大的提升空間。

可以看到,對於體育用品企業來説,海外市場依然存在着巨大的機遇,即便是佈局海外業務較晚的舒華體育也取得了較大的突破。

然而,機遇總是與挑戰相伴而生,海外市場同樣存在着巨大風險,國內體育用品公司們也在通過不同思路來應對這些風險,實現更穩健的增長。

除原有業務的海外拓展外,在2024年體育用品公司們紛紛啓動了多元化業務探索,來尋找更多的業務增長點。

**以健身器材ToB業務為主的舒華體育,將業務方向開始向下遊拓展,打造新模式——舒華健身房。**據今年4月的投資者調研記錄顯示,舒華健身門店已成功覆蓋超20個城市及地區,直營與加盟門店數量超過50家,主要分佈在福建、北京、上海等地區。2025年,舒華健身門店數量預計將擴展至170家。

如今,商業健身房「跑路」已經成為了消費者最關注的問題,舒華健身與招商銀行建立了關於健身服務業務的資金監管機制,對加盟商收到的消費者預付款項進行全程資金監管及對應劃撥,只有在加盟商完成對應服務後,方能使用相應金額的服務費。這一機制能夠有效防範相關風險。

對於舒華體育來説,健身器材和商業健身房有着較強的協同效應。健身房既可以直接擴大器材銷量,也可以作為旗艦器材的展示門店,一定程度上帶動業務增長。舒華在健身器材細分領域內的專業形象、品牌效應及上市公司背書,也有利於增強健身愛好者對門店的信任度。

在2024年,**舒華體育包括健身服務在內的其他業務營收同比增長了14.50%,但成本則擴大了40.44%,致使其他業務毛利率下降了17.09個百分點至14.50%。**不過,目前這一業務尚在起步階段,這一新業務的拓展具體效果仍有待市場進一步驗證。

除舒華體育外,2024年牧高笛的品牌升級也頗受行業內外關注。在2021年和2022年迎來户外露營市場爆發之後,牧高笛迅速把握住機會,聚焦自有品牌業務,推動品牌升級。2024年,牧高笛推動冷山基因再次升級,打造從露營到徒步登山的全品類、高性能户外產品,實現徒步登山場景全覆蓋和產品矩陣全覆蓋。

年報顯示,牧高笛打造睡眠、揹負和穿搭三大核心產品體系。其推出的「冷山山地系列」服裝系統有高透濕衝鋒衣褲和暖殼功能棉服,裝備系統有保暖可靠輕量的睡袋和氣墊,以及特化補強的揹包產品。

除產品及品牌升級外,牧高笛積極推動DTC線下零售+社羣業務模式落地,全國首家旗艦店落地於上海港匯恆隆廣場,這將有助於推動牧高笛的品牌建設。

由於2024年大型賽事較2023年有所減少,金陵體育年內業績出現明顯下滑。不過今年以來,金陵體育正積極探索ToC業務增長點,以打造城鎮體育為支點孵化體育消費品牌矩陣,提升體育消費服務體驗和品質,有望成為公司新的業績增長點之一。近期「蘇超」賽事的火爆,也讓資本市場對金陵體育新業務有了更多期待。

體育用品上市公司進行業務多元化探索,不僅有利於拓展營收增長點,也有助於企業探索更具盈利能力的業務模式。

這一點在大豐實業的業務拓展中最能得到體現。大豐實業以舞台設備起家,逐漸拓展數字藝術科技、文體旅運營服務等新業務。2**024年,其傳統業務文體旅科技裝備營收為10.72億元,同比下滑22.72%,毛利率為32.34%。**新業務數字藝術科技營收為2.72億元,同比增長18.14%,毛利率達40.83%;文體旅運營服務營收2.62億元,同比增長44.26%,毛利率達40.88%。兩大新業務毛利率較傳統業務要高出近10個百分點。

無獨有偶,同樣的情況也適用於牧高笛。牧高笛以做帳篷起家,近三年毛利率均在28%左右。如果其轉型成為專業户外品牌,對比伯希和、探路者、三夫户外50%左右的毛利率,牧高笛將迎來更大盈利空間。

整體而言,多家體育用品上市公司正在加速探索新的營收和利潤增長點。這些在新業務、新趨勢方面探索,有望為公司奠定未來業務支撐點。

對mj於體育用品公司來説,新業務的探索需要全方位的資源支持,研發投入更是其中重要部分。好消息是,2024年大多數體育用品公司都擴大了研發投入規模。**在8家體育用品公司中,有5家上市公司研發費用同比增加。**或出於賽事週期因素影響收入預算等原因,金陵體育的研發費用縮減較為明顯。

**大豐實業研發費用高達1.04億元,也是8家體育用品公司中唯一一家研發過億的企業。**共創草坪研發費用在多年持續增長的情況下達到了9042.84萬元,在體育用品公司處於領先水平。舒華體育研發費用從2023年的2787.23萬元增長至4367.37萬元,增長幅度最大。

在研發費用率上,除牧高笛研發費用率在2%左右外,其他7家體育用品上市公司研發費用率均超過了3%,整體保持着較高水平,大豐實業更是達到了5.65%。2024年,舒華體育研發費用率從1.96%增長至3.08%,增長了1.12個百分點。

牧高笛冷山山地系列 圖源:牧高笛官網

研發經費主要用於產品研發和升級,如致力於轉型徒步登山全品類的牧高笛,研發主要集中在冷山山地系列產品線以及專業裝備上。共創草坪較高的研發投入則用於完善運動草和休閒草的性能上。

另一方面,研發經費投入到了已經展現出強大實力的前沿科技領域,如人工智能和人形機器人。在AI的應用上,舒華體育在舒華智能觸屏跑步機上推出新一代「AI健身助手」,能夠即時輸出包括訓練頻次、動作組合、強度分級的周計劃,並支持按場景篩選居家徒手訓練、健身房器械方案等場景化課程。

深耕健身器材行業的英派斯,則在2024年以1000萬元投資了頭部AI眼鏡廠商李未可科技,並計劃與其共同設立新公司,主要從事智能運動裝備的研發、生產、銷售。目前資本市場普遍看好英派斯健身場景與AI眼鏡結合的潛力。

除舒華體育和英派斯外,康力源也在部分產品上接入了DeepSeek,用以優化產品智能,滿足客户體驗。

**機器人業務則是另一個備受市場關注的熱點。**目前,體育用品上市公司中,僅有大豐實業開啓了在人形機器人領域的探索,這一定程度上與其文旅商業運營的企業性質有關。

今年一季度,大豐實業與智元機器人簽訂戰略合作框架協議,併成立合資公司,主要從事匹配文娛體旅商場景需求的人形機器人項目開發並實現商業化落地,建立了全國首個「整機企業+文娛體旅商應用場景服務商」的生態。對比無人機在文化表演領域的普遍應用,大豐實業與智元機器人的合作項目同樣有着較為明朗的前景。

在研發上的重視以及在AI和人形機器人方向上的佈局,體現出體育用品上市公司強化自身科技屬性,增強市場競爭力的目標和努力,這也將是未來支撐體育用品公司們持續升級,保持業績增長的源動力。

透過2024年財報,我們看到中國體育用品行業正經歷一場變革。在需求韌性與外部挑戰交織的大背景下,單純依靠製造優勢的時代已經過去。

體育用品上市公司都在加速轉型,出海佈局尋求增量;多元化探索深挖品牌價值;研發加碼擁抱AI與科技……不難看出,體育用品行業的競爭圖景正在向全球化運營+品牌力+科技驅動力的綜合較量邁進。

誰能在這輪大浪淘沙中,更精準地把握需求變化、更高效地整合資源、更前瞻地擁抱科技,誰就能在重塑的行業格局中成為「破局者」與「引領者」。

*除特殊標註外,本文圖片來源於2025中國體博會官方圖庫