打假鑫心惠鄰背後,是銀行與貸款中介的“相愛相殺”_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。52分钟前

炎炎七月,一向以“搭子”示人的銀行和貸款中介突然陷入“危情時局”。

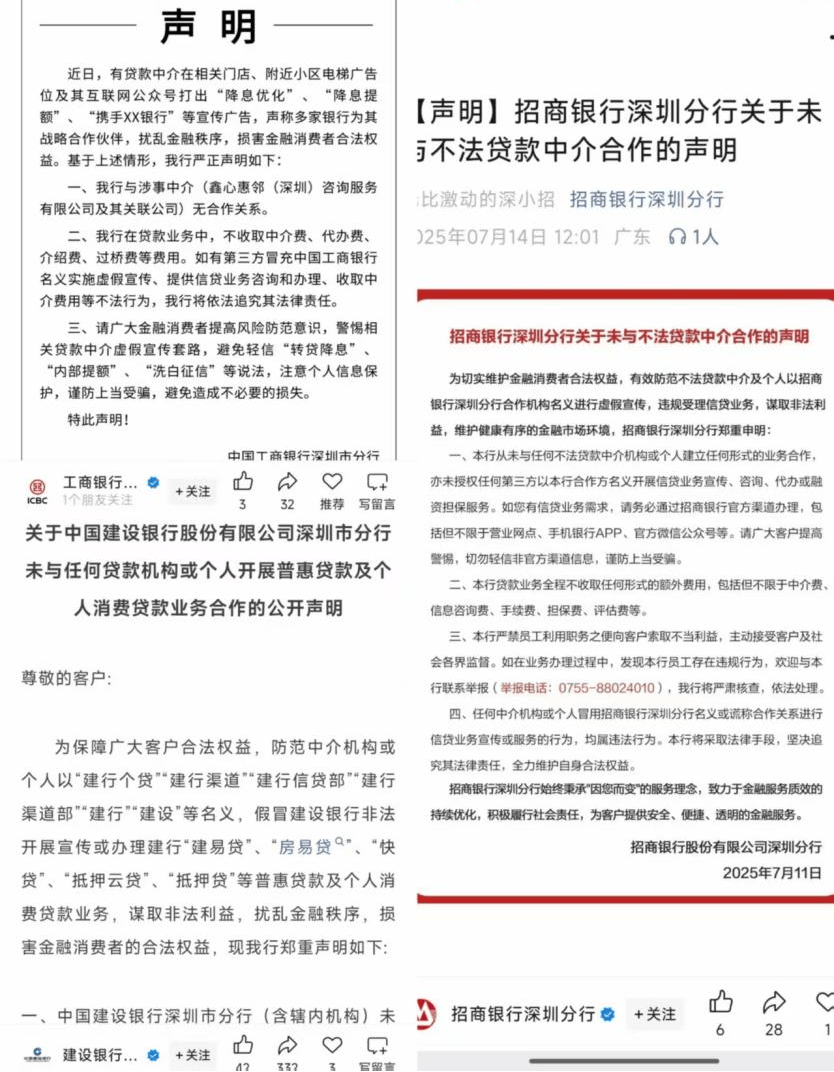

近日,深圳近20家銀行密集發聲,扒開某貸款中介機構的“假工牌”。

其中,多家銀行直接點名該貸款中介為鑫心惠鄰(深圳)諮詢服務有限公司(以下簡稱“鑫心惠鄰”),表示其在相關門店、附近小區電梯等地打出“降息減壓”“徵信優化”“融資專家”等誇大廣告,損害消費者權益,擾亂金融秩序,並明確否認是對方的戰略合作伙伴。

圖源:各銀行公眾號

截至發稿,包括國有六大行,招商銀行、平安銀行、華夏銀行、中信銀行、浦發銀行等股份行,以及北京銀行、上海銀行、廣州銀行等城商行,以及華潤銀行、華興銀行、深圳農商銀行等在內,均在公眾號發佈類似聲明,監管部門也已介入調查。

深入肌理,該現象折射出銀行與貸款中介共生邏輯的漏洞——利益捆綁下存在“可乘之機”。

01 共生之困——利益捆綁下的“可乘之機”

從網上流傳的圖片看,鑫心惠鄰在牆面公開張掛了20多家銀行的LOGO,店員聲稱可以幫助客户加入這些“戰略合作伙伴”的“白名單”,提高貸款過審率,或者進行貸款置換,但要支付服務費、公證費、過橋費等多項費用。

圖源:網絡

鑫心惠鄰之所以“膽大妄為”,其實是鑽了銀行和貸款中介之間利益捆綁、相互依存關係的空子。

一方面,長期以來,銀行面臨零售貸款投放、小微企業普惠金融的硬性考核指標,但物理網點覆蓋有限,加上自營放貸流程繁瑣,審核環節多,耗時耗力,掣肘創收創利進程。

而散佈四方的“掮客”往往能借助豐富的資源渠道、靈活多變的接洽手段,批量推送“預篩客户”,為銀行提質增效盡一份力。

換句説話,貸款中介以精準地推優勢和大面積、廣撒網的飽和式營銷,代償了銀行本應承擔的信息撮合、客户篩選成本。

在某股份行工作的李想(化名)向柒財經透露:“貸款中介實際充當了我們的‘觸角’,解決對個體工商户、徵信邊緣人羣等下沉市場的獲客與初篩痛點”。

另一方面,身為資方,銀行是貸款中介的主要資金源泉,也是其賴以生存的基礎。可以説,沒有銀行的放款通道,貸款中介就變成了無本之木、無根之萍。

剛好你需要,恰好我都有。如此這般,銀行和貸款中介正好配成一對,共生共榮。

同時,C端和B端仍存在大量、緊迫的融資需求,特別是堪稱國民經濟的“毛細血管”,受制於自身財務、抵押物、抗風險實力等條件,難以通過正規途徑獲貸,只能轉向貸款中介,也驅動後者大肆擴張。

就拿文中的鑫心惠鄰來説,天眼查顯示,其2024年11月成立,僅半年時間,便在深圳開設10家門店,覆蓋龍華、龍崗、福田等4個區,控股9家名稱相近的子公司(惠鄰壹至惠鄰玖)。

圖源:天眼查

這種千絲萬縷、盤根錯節的利益捆綁,讓“鑫心惠鄰們”看到了可乘之機,加上過往監管存在一定真空,銀行把關嚴,反而使其成為滋生亂象的“温牀”。

據柒財經瞭解,“鑫心惠鄰們”通常的操作方式是:一邊以“全程代辦” “轉貸降息”“內部提額”“洗白徵信”等話術為誘餌,吸引急需資金的客户,收取高額服務費;一邊施展偽造收入證明、虛構經營場景、套殼騙殼等路數,將不符合資質的客户包裝成 “優質借款人”,再動用與銀行員工的私下交情快速過審。

更值得警惕的是,基於長久形成的心照不宣的默契,不乏銀行對上述行為睜一隻眼閉一隻眼,在明知部分資料存疑的情況下,依然選擇為鑫心惠鄰們 “開綠燈”,甚至形成灰色生態鏈。

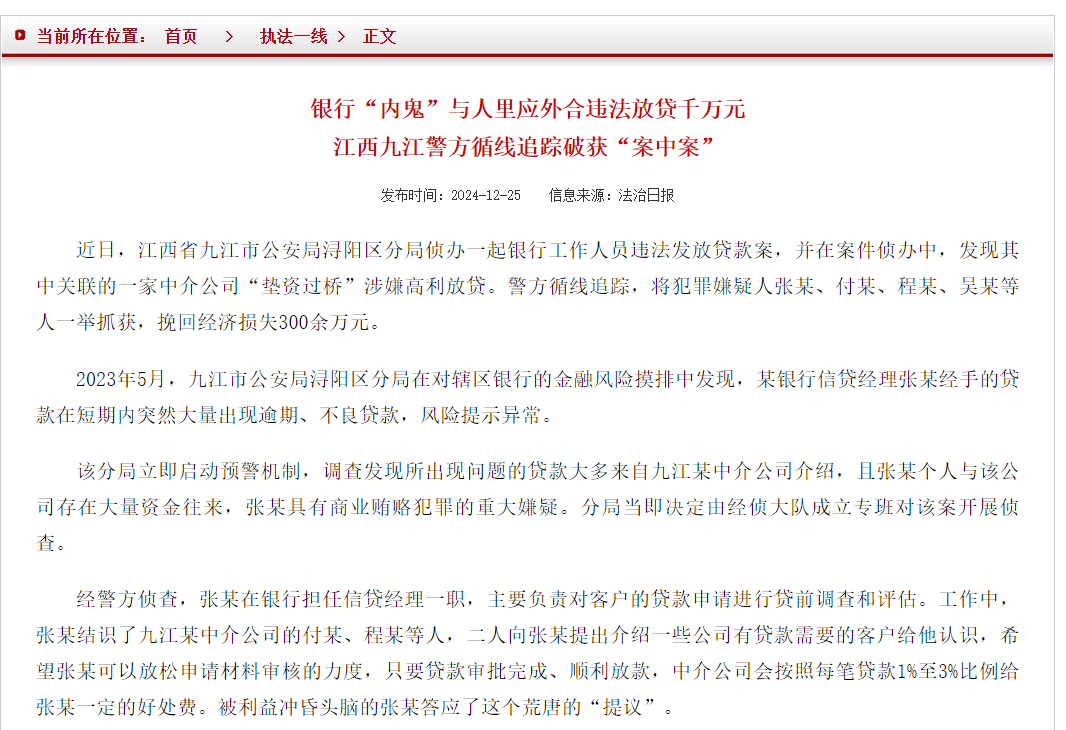

比如,2024年12月,公安部披露了一起銀行“內鬼”與他人裏應外合違法放貸案。

圖源:公安部官網

江西省九江市公安局潯陽區分局警方經過深入偵查,2018年至2023年期間,該市某銀行信貸經理張某在工作中,認識了當地某投資諮詢公司人員付某、程某。

二人提出向張某介紹客户,希望能放鬆貸款申請材料審核的力度,只要審批完成、順利放款,便會按照每筆金額1%至3%的比例給予好處費。

被“甜頭”矇蔽了雙眼的張某答應了這個荒唐的“提議”,使貸前調查流於形式,最終導致1000餘萬不符合條件的貸款違法發放,共計非法獲利38萬元,商業賄賂犯罪事實確鑿。

此外,民警還順藤摸瓜發現,付某、程某等人會以辦理業務為由扣押客户證件,在貸款確認獲批後,將收款信息填報為為旗下員工的個人賬户。待銀行放款後,公司扣除高額墊資費和利息,僅將剩餘款項轉給客户,客户啞巴吃黃連,被迫承受了不合理的高息負擔。

02 破局之道——迴歸本心與重塑邊界

針對貸款中介亂象,監管已經“亮劍”。

2025年4月,國家金融監督管理總局出台《關於加強商業銀行互聯網助貸業務管理提升金融服務質效的通知》(簡稱“《助貸新規》”),並將於今年10月1起正式生效實施。

這意味着,靴子終於落地,中國信貸市場將經歷一場系統性重構。無論是銀行,還是貸款中介,都亟需迴歸普惠本心、重塑業務邊界。

“助貸新規”要求強化商業銀行總行對互聯網助貸業務的管理責任,具體包括建立健全制度體系、加強合作機構准入管理、規範成本費用管理、強化自主風控等。

其中,引起行業廣泛關注的是第四條中的內容,明確商業銀行總行應當對平台運營方、增信服務方實行名單制管理,確保資質合格,及時對名單進行更新調整,即落實“白名單”機制,且不得與名單外機構開展業務合作。

在業內人士看來,“總行級准入名單制管理”將進一步推動行業分化和出清,部分合規能力弱、資產規模小、技術水平低的尾部助貸機構,面臨被淘汰的危機。”

據柒財經瞭解,目前已有江南農商行、華潤銀行、承德銀行、廣州銀行、徽商等商業銀行,以及尚誠消金、南銀法巴消金、金美信消金、寧銀消金等消金公司,披露了網貸合作方(貸款中介)的名稱、聯繫方式、法人代碼等信息。

與此同時,監管部門與公安等多部門緊密協作,嚴厲打擊貸款中介相關違法犯罪行為。比如,上海地區開展 “清鏈3” 執法行動,矛頭直指貸款中介利用短信羣發、AI直呼、人工撥打回復等虛假宣傳、非法收集和侵犯個人隱私等方式招攬業務的不法行徑,深查清楚黑灰產業鏈。

6月9日,國家金融監督管理總局深圳監管局發佈了關於警惕不法貸款中介的風險提示,提醒廣大消費者:警惕、防範不法貸款中介,守護資金安全,保護自身權益。

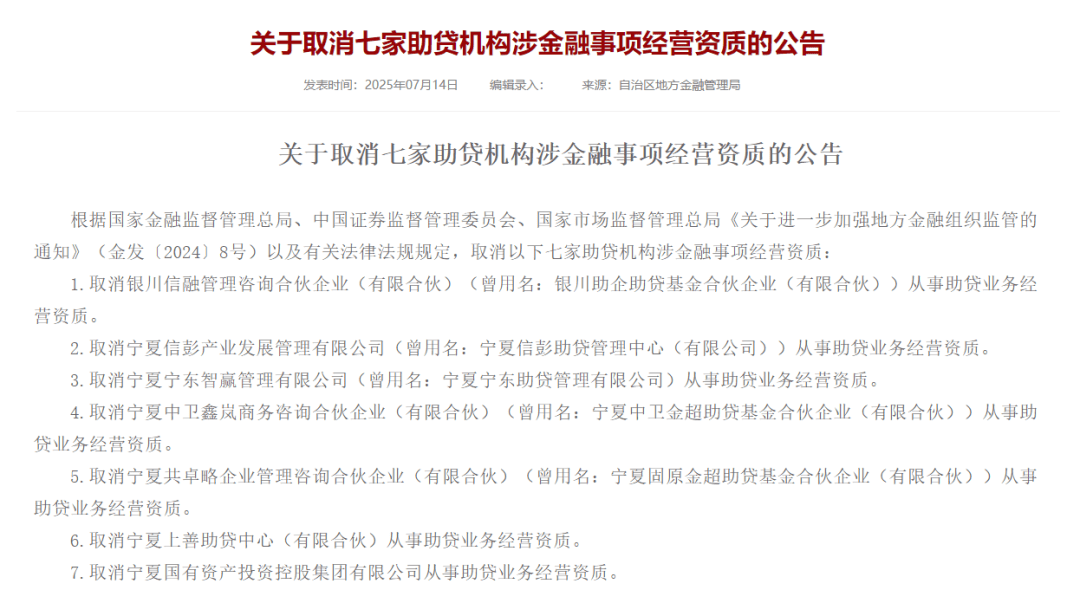

7月14日,寧夏金管局發佈公告,取消七家助貸機構涉金融事項經營資質,分別為銀川信融管理諮詢合夥企業、寧夏信彭產業發展管理有限公司、寧夏寧東智贏管理有限公司、寧夏中衞鑫嵐商務諮詢合夥企業(有限合夥)、寧夏共卓略企業管理諮詢合夥企業、寧夏上善助貸中心、寧夏國有資產投資控股集團有限公司。

圖源:寧夏金管局

監管高壓態勢下,銀行刀口向內,自我“清創”。除了及時站出來,撇清與不法貸款中介的關聯,亦在內控層面,加強員工行為管理,嚴查基層工作人員與貸款中介沆瀣一氣。

比如,郵儲銀行瑞昌支行、華夏銀行徐州分行等多家銀行,開展員工異常行為排查,對違規人員嚴肅問責,並優化考核制度,避免單純追求業績忽視合規風險。

業務拓展層面,銀行大力提升自營渠道能力。憑藉大數據、人工智能等前沿及時,以及提速數字化轉型優化線上貸款審批流程,提升審批效率與精準度,如部分銀行推出的線上化貸款產品,實現貸款申請、審批、放款全流程線上操作。同時,加強客户經理專業素養培訓,使其能夠為客户提供更專業、精準的金融服務,減少客户對貸款中介的依賴。

值得一提的是,在銀行集體打假後,鑫心惠鄰在7月16日回應稱,“由於在宣傳過程中不夠嚴謹,錯誤的使用了銀行標籤,造成了對公共資源的佔用。對此,我司已進行全面整改”。