衝頂1255億美元,半導體設備銷售額將創新高_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。57分钟前

本文由半導體產業縱橫(ID:ICVIEWS)編譯自SEMI

2025-2026年,半導體設備市場看漲。

今日,國際半導體產業協會(SEMI)發佈《年中半導體設備總體預測 ——OEM 視角》報告。報告顯示,全球半導體制造設備市場正呈現出強勁的增長態勢,預計2025 年全球原始設備製造商(OEM)的半導體制造設備總銷售額將飆升至 1255 億美元,同比增長 7.4%,創下歷史新高。這一增長趨勢預計將延續至 2026 年,屆時銷售額有望攀升至 1381 億美元,主要得益於前沿邏輯、存儲器領域的發展以及技術轉型的推動。

SEMI 總裁兼首席執行官阿吉特・馬諾查(Ajit Manocha)指出:“在 2024 年強勁增長的基礎上,全球半導體制造設備銷售額今年預計將再次實現增長,並在 2026 年達到新的峯值。儘管半導體行業密切關注宏觀經濟的不確定性,但人工智能驅動的芯片創新需求正促使企業加大產能擴張和尖端生產的投資力度。”

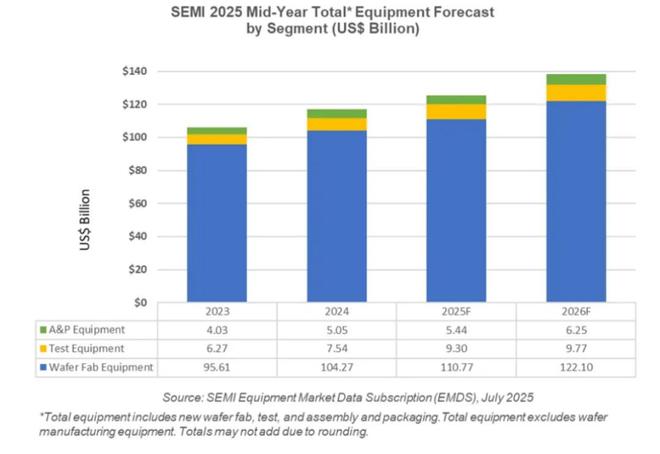

晶圓廠設備(WFE)領域增長顯著

晶圓廠設備(WFE)領域涵蓋晶圓加工、晶圓廠設施以及掩模版 / 光罩設備等,該部門在半導體制造設備市場中佔據重要地位。去年,WFE 領域銷售額已創下 1043 億美元的歷史新高,預計 2025 年將進一步增長 6.2%,達到 1108 億美元。與 SEMI 在 2024 年年終設備預測中的 1076 億美元相比,此次預測有所上調,主要源於代工和存儲器應用銷售額的顯著增長。

展望 2026 年,WFE 領域銷售額預計將增長 10.2%,達到 1221 億美元。這一增長主要歸因於前沿邏輯和存儲器產能的擴張,以滿足人工智能應用不斷增長的需求,同時各主要細分市場正在進行的工藝技術遷移也將起到推動作用。

後端設備領域持續復甦

後端設備領域自2024 年開始呈現強勁復甦態勢,這一趨勢預計將在未來兩年延續。2024 年,半導體測試設備銷售額同比增長 20.3%,預計 2025 年將再增長 23.2%,達到 93 億美元的新高。

組裝和封裝設備銷售額在 2024 年增長了 25.4%,預計 2025 年將增長 7.7%,達到 54 億美元。預計到 2026 年,後端設備領域將繼續擴張,其中測試設備銷售額將增長 5.0%,組裝和封裝銷售額將增長 15.0%,實現連續三年增長。

設備架構複雜性的顯著增加,以及人工智能和高帶寬存儲器(HBM)半導體對性能的嚴苛要求,是推動這一擴張的主要因素。然而,汽車、工業和消費終端市場的持續疲軟將在一定程度上抑制該領域的增長速度。

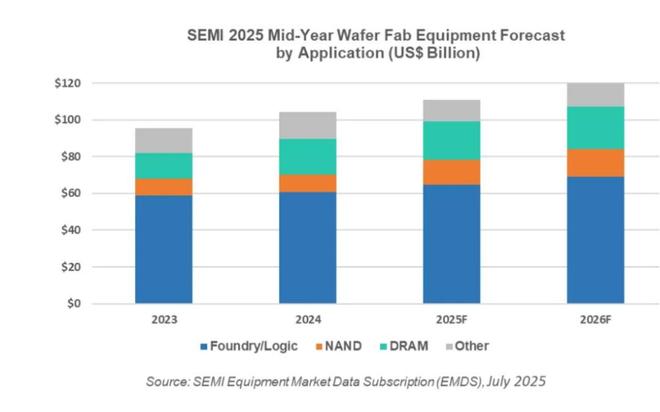

WFE 銷售額按應用細分增長趨勢

從應用領域來看,晶圓代工和邏輯應用的WFE 銷售額預計在 2025 年將同比增長 6.7%,達到 648 億美元,這主要得益於市場對先進節點的強勁需求。隨着行業向 2 納米全柵(GAA)節點的大批量生產邁進,產能擴張採購的增加以及對尖端技術需求的不斷增長,將支撐該領域在 2026 年繼續增長,預計增長率為 6.6%,銷售額將達到 690 億美元。

內存相關資本支出預計在2025 年將有所增長,並在 2026 年持續上揚。NAND 設備銷售額正從 2023 年的急劇萎縮中逐步復甦。在 2024 年小幅增長 4.1% 之後,預計 2025 年 NAND 設備市場規模將大幅增長 42.5%,達到 137 億美元,2026 年將進一步增長 9.7%,達到 150 億美元,這主要得益於 3D NAND 堆疊技術的進步以及產能擴張。與此同時,DRAM 設備銷售額在 2024 年飆升 40.2%,達到 195 億美元,預計 2025 年和 2026 年將分別增長 6.4% 和 12.1%,以支持用於人工智能部署的 HBM(高帶寬存儲器)投資。

各地區半導體設備銷售額格局

在地區分佈上,預計到2026 年,中國大陸、中國台灣和韓國仍將是半導體設備支出的前三大地區。中國大陸在預測期內將繼續保持領先地位,儘管該地區銷售額預計將從 2024 年創紀錄的 495 億美元投資額有所下降。

除歐洲外,預計其他地區的設備支出將從 2025 年開始顯著增長。然而,貿易政策風險的加劇可能會對各地區的增長速度產生影響。例如,貿易摩擦可能導致設備進出口受限,增加企業成本,從而影響企業的投資決策和市場擴張計劃。

總體而言,全球半導體制造設備市場在未來兩年前景樂觀,儘管面臨宏觀經濟不確定性和貿易政策風險等挑戰,但人工智能等新興技術的推動將持續為行業增長注入動力。各企業需密切關注市場動態和技術發展趨勢,靈活調整策略,以把握市場機遇。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。