去魅“AI概念股”:拆解萬興科技的AI含金量_風聞

鹿鸣研究院-40分钟前

在生成式AI概念大行其道的2024年,A股市場湧現出一批“AI概念股”,其中就有被譽為“國產Adobe”代表企業的萬興科技(300624.SZ)。

在生成式AI概念大行其道的2024年,A股市場湧現出一批“AI概念股”,其中就有被譽為“國產Adobe”代表企業的萬興科技(300624.SZ)。

作為一家深耕創意工具軟件多年的公司,萬興科技自2023年全面推進AIGC戰略,陸續推出AI繪圖、AI文生視頻、AI剪輯等功能模塊,2024年,萬興科技財報首度披露AI原生應用收入達到6700萬元,同比增長超過100%,標誌着AI在主營業務中開始形成可計量的增長曲線。

進入2025年,“AI Agent”成為最具戰略性的技術趨勢之一,7月17日,萬興科技又高調發布旗下首款AI Agent產品“萬興超媒Agent”。表示將以此為起點,構建“工具+平台+模型+生態”的完整AI戰略閉環。

但熱度之外,資本市場的反應卻顯得耐人尋味。消息發佈次日,公司股價高開低走,盤中迅速跳水,最終全天由漲轉跌。

但熱度之外,資本市場的反應卻顯得耐人尋味。消息發佈次日,公司股價高開低走,盤中迅速跳水,最終全天由漲轉跌。

這背後一個不容忽略的事實是,資本市場對“AI故事”的容忍度正在下降,對AI含金量的追問愈發嚴苛。

作為過去一年屢次因AI消息“點火”股價的典型代表,萬興科技正面臨新一輪質疑:這家“國產創意軟件第一股”所講述的AI增長邏輯,真的能撐起它的高估值預期嗎?AI Agent的推出,是否真能打破工具類軟件“賣軟件換營收”的增長上限?

換句話説,萬興科技的AI含金量,究竟幾分真實、幾分想象?

01 AI到底貢獻了多少營收?

相比講概念、蹭熱點,營收數據往往能更直接反映一家企業的AI佈局到底走到了哪一步。作為國內AIGC的頭部企業,萬興科技確實交出了一份亮眼的“AI成績單”。

前文説到,2024年年報中,萬興科技首次將AI原生收入作為獨立維度進行披露,也意味着其AI商業化已經進入可計量階段。

在財報定義中,AI原生應用指的是以人工智能(AI)技術為出發點,將AI作為核心驅動力設計和構建的應用。因此,可以理解為AI原生應用收入代表的是新增AI產品的獨立價值,這部分營收算是萬興科技在AI領域最具含金量的價值體現。

在財報定義中,AI原生應用指的是以人工智能(AI)技術為出發點,將AI作為核心驅動力設計和構建的應用。因此,可以理解為AI原生應用收入代表的是新增AI產品的獨立價值,這部分營收算是萬興科技在AI領域最具含金量的價值體現。

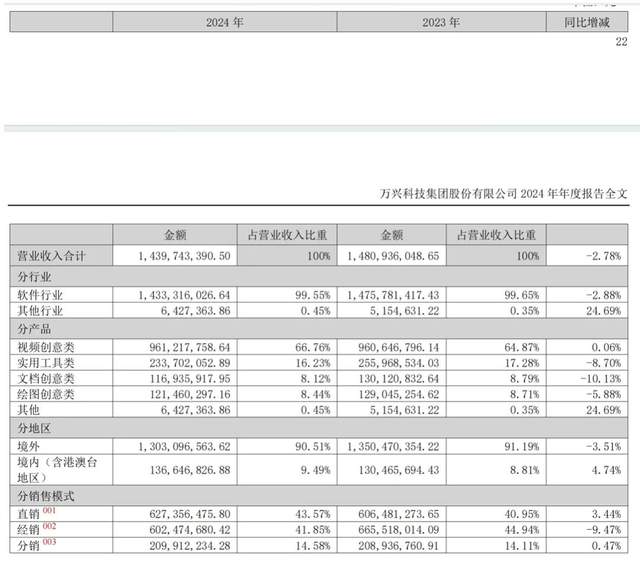

但從整體營收結構來看,這一數字仍顯脆弱。財報顯示,2024年,萬興科技整體營收14.4億元,AI原生應用收入僅佔約4.7%,作為獨立支柱業務為時過早。

再看產品維度,財報顯示目前萬興科技將AI能力主要注入三個產品方向:

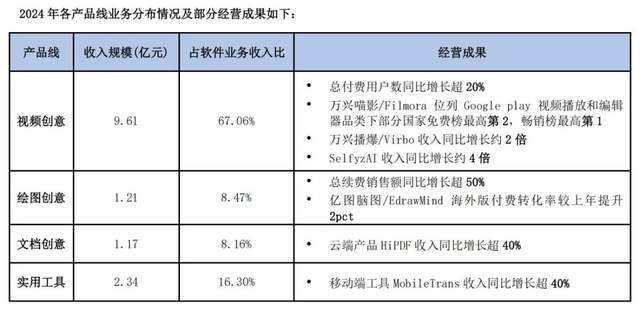

**視頻創意類:**以萬興喵影(Filmora)、萬興播爆(Virbo)、萬興錄演(Democreator)、SelfzyAI 為代表,2024年收入為9.61億元,佔比軟件業務的67.06%。其中萬興播爆(Virbo) 為AI驅動的數字人視頻生成平台,SelfzyAI為AI圖像創作應用,後者同比增長超4倍,是目前AI原生產品中增長最快的應用 。

**繪圖創意類:**2024年營收1.21億元,產品有億圖圖示(EdrawMax)、億圖腦圖(EdrawMind)、億圖項目管理(EdrawProj)。億圖腦圖提供豐富的佈局、樣式、主題的多平台思維導圖繪製/智能化生成及 AI 對話等思維導圖工具。

文檔類產品:2024年營收1.17億元,有萬興 PDF(PDFelement)、萬興 PDF 閲讀器(PDF Reader),其中萬興PDF有AI 對話、智能閲讀、總結、翻譯、校對等全面功能。

而在軟件行業營收佔比16.3%的實用工具產品線,主要向客户提供跨端數據遷移、數據備份、數據恢復、數據安全和設備管理等服務,暫不涉及AI相關功能。

而在軟件行業營收佔比16.3%的實用工具產品線,主要向客户提供跨端數據遷移、數據備份、數據恢復、數據安全和設備管理等服務,暫不涉及AI相關功能。

以此來看,儘管有AI加持,萬興科技大多數產品仍屬“AI增強”範疇,即在原有軟件功能上增加AI能力,提高用户效率和付費意願;而AI原生應用真正具備獨立應用價值的產品目前僅有萬興播爆(Virbo)、SelfzyAI兩個項目。

因此,可以簡單理解為所謂AI原生應用的6700萬營收,極有可能是萬興播爆(Virbo)、SelfzyAI的營收。從整體軟件收入來看,這個體量尚小,仍處於初級階段。

那麼,另一個問題就是原有應用在AI加持後,對營收增長貢獻幾何了。

從2024年年報數據來看,情況並不樂觀。相較於2023年,萬興科技除視頻創意類產品線外,其餘核心產品線營收均出現了不同程度的下滑。實用工具類營收同比下降8.7%,文檔創意類下降10.13%,繪圖創意類下降5.88%;核心主力視頻創意類則僅錄得0.06%的微幅增長,整體呈現“AI創新未帶動顯著增長”的現實困境。

從2024年年報數據來看,情況並不樂觀。相較於2023年,萬興科技除視頻創意類產品線外,其餘核心產品線營收均出現了不同程度的下滑。實用工具類營收同比下降8.7%,文檔創意類下降10.13%,繪圖創意類下降5.88%;核心主力視頻創意類則僅錄得0.06%的微幅增長,整體呈現“AI創新未帶動顯著增長”的現實困境。

儘管萬興科技持續在Filmora、PDFelement、EdrawMind等產品中疊加AI能力,例如文生音效、多文檔總結、自動朗讀、AI圖形生成等新功能,並在用户體驗、轉化率、口碑等維度實現提升,但從數據上看這些變化尚未有效轉化為更強勁的營收增長。

例如,萬興PDF在AI功能升級後用户客單價同比增長超過20%,但文檔創意類產品整體營收仍出現下滑。EdrawMind升級後海外版付費轉化率提升約2個百分點,但整體繪圖產品收入仍負增長。這表明,AI功能雖然提高了產品價值,但其對用户規模與使用時長的拉動效應尚未充分釋放。

歸根結底,萬興科技在原有產品線上引入AI功能,更多是“增強”而非“重構”——並未形成以AI為核心價值的新型產品範式,也尚未形成突破用户增長與訂閲模型的增長飛輪。因此,哪怕功能有更新、口碑有改善,最終對營收的拉動仍然有限。

由此而言,當前AI對萬興科技營收的實際貢獻,主要分為兩個部分:一是AI原生應用6700萬元,來自如Virbo、SelfzyAI等新產品,這部分收入體量尚小,仍處於培育期。二是原有產品AI增強後的溢價與留存提升,目前尚未帶來量級方面的顯著擴張。

兩者相加,才構成了萬興科技AI戰略在財務維度的初步成果。這也意味着,萬興科技尚未形成具有明確產品邊界和獨立客户價值的AI業務線,其未來的成長空間和市場估值,仍需經受更嚴苛的基本面驗證。

02 AI尚不算護城河,更難撐起增長想象

在A股市場講AI故事的公司並不少,但真正能將AI能力轉化為長期壁壘的,卻是少數。那麼AI能否成為萬興科技構建長期增長護城河的底層力量呢?答案或許並不樂觀。

前文説過,除了兩個AI原生應用,目前萬興科技對AI的運用依然集中在“原有產品的功能增強”,如Filmora上線AI剪輯與音頻處理,EdrawMind支持AI生成PPT,PDFelement疊加AI翻譯與總結。這些功能確實提升了體驗,但更像是工具層的加法,而非範式重構。既沒有改變產品的形態,也沒有重塑用户的使用邏輯。

與此同時,隨着AI技術的快速開放化與產品同質化,這種“增強式創新”越來越難形成真正的壁壘。從剪映國際版CapCut到Canva、Runway,再到Adobe

Express,AI剪輯、AI繪圖、文生視頻等功能正快速成為“通用能力包”,產品之間的差異性更多落在用户運營、內容生態、平台協同等“非技術變量”上。

近年來,萬興科技在業績方面更多依賴長期構建的“出海+訂閲”體系,在財報中,萬興科技表示公司產品和服務持續銷售至 200 多個國家和地區,可見其相對穩定的用户基礎和續費模型,這些優勢確實提供了收入的基本盤,但也意味着AI並未成為其核心增長驅動力。

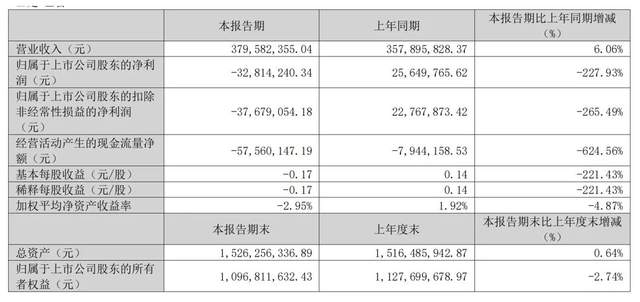

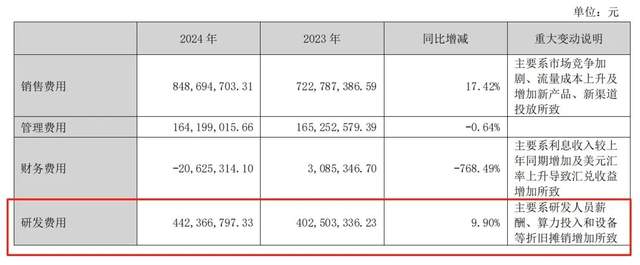

這一點,從財報可以看出端倪。2024年儘管有AI助力,萬興科技軟件營收仍在小幅下滑。2025年Q1的表現則更加直觀,數據顯示,萬興科技在2025年Q1的營銷費用同比增長39.79%,高達2.38億元,主要原因是市場競爭加劇、流量成本上升及增加新產品、新渠道投放。

與此同時,今年一季度,萬興科技淨虧損3281萬元,歸母淨利同比下滑逾兩倍,經營性現金流轉負。

與此同時,今年一季度,萬興科技淨虧損3281萬元,歸母淨利同比下滑逾兩倍,經營性現金流轉負。

也就是説,即使AI能力確實提升了客單價與轉化率,但仍未抵消宏觀流量成本上升和用户紅利見頂所帶來的增長壓力。

也就是説,即使AI能力確實提升了客單價與轉化率,但仍未抵消宏觀流量成本上升和用户紅利見頂所帶來的增長壓力。

進一步來看,萬興在AI能力方面的商業護城河上,仍存在三個不確定性:

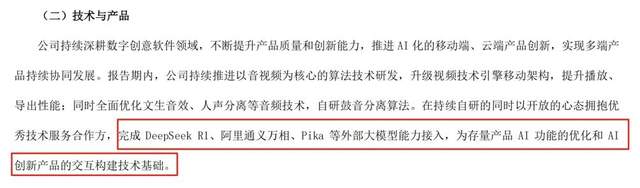

其一、AI技術路徑仍高度依賴外部生態

萬興科技雖推出了自研的“萬興天幕”音視頻大模型,但從技術架構看,更多是基於開源模型的二次訓練與集成優化,仍需依賴DeepSeek、通義萬相、Pika等外部模型服務。短期內尚難與OpenAI、Google

DeepMind、Runway等原生模型廠商抗衡,技術壁壘仍不夠深。

其二、平台協同能力尚未成型

其二、平台協同能力尚未成型

與Adobe的“多工具融合內容雲”、Canva的“社區協同+AI設計”不同,萬興目前的AI能力仍分散於Filmora、PDFelement、EdrawMind等各個獨立工具中,尚未形成產品間聯動、用户數據打通。AI功能偏向於提升個體產品體驗,但缺乏將用户沉澱為平台資產的協同機制。

其三、高投入仍未換來成本結構的改善

2024年,萬興全年研發費用4.42

億元,研發費用率為

30.73%。2025年Q1,萬興研發費用為1.05億元,佔營收比例近28%,疊加大幅增長的營銷費用及實際虧損,足見這些投入尚未在淨利端形成有效槓桿,AI帶來的營收增量被高成本稀釋,短期盈利仍在承壓。

歸根結底,AI能力帶來的價值尚未在財務層面體現出規模化效益,萬興科技仍處在“高投入換試錯”的階段。

更現實的挑戰在於,AIGC紅利正在快速稀釋。AI剪輯、AI繪圖、AI字幕等能力越來越標準化、模板化,用户對AI的感知價值已逐漸脱敏。在這樣的現實背景下,AI反而不再是稀缺性,而是成為最低門檻。

更現實的挑戰在於,AIGC紅利正在快速稀釋。AI剪輯、AI繪圖、AI字幕等能力越來越標準化、模板化,用户對AI的感知價值已逐漸脱敏。在這樣的現實背景下,AI反而不再是稀缺性,而是成為最低門檻。

與此同時,To C層面競爭的邏輯,也正在改變。眾所周知,工具類產品天然存在生命週期短、同質化強、用户黏性弱等特徵,尤其在AI基礎能力走向開放和低成本後。

萬興科技目前提出的“工具+平台+模型+生態”四位一體戰略,尚處於起步階段。7月發佈的“萬興超媒Agent”雖然提出了AI Agent平台化的方向,但目前仍偏向演示性質的場景展示,距離形成跨產品協同的“AI中台”還有明顯距離。

如若AI Agent無法真正承擔起提升運營效率、降低獲客成本、打通產品矩陣的角色,其戰略閉環就難以成立。

簡而言之,萬興科技的AI業務目前尚處在“工具增強”的過渡階段,對現有營收形成了體驗層價值,但尚未穿透模型層或產品層,構成護城河;而在增長邏輯上,也尚未體現出對既有商業模式的顯著突破力。

AI,正在成為萬興科技的新賣點,但還不是新引擎,至少距離真正的AI驅動型公司,萬興科技還有一段路要走。

- END -