服務超70000家科技企業!南京銀行科技金融的“苦差事”與“硬功夫”_風聞

正解局-正解局官方账号-解读产业,发现价值。产业/城市/企业。20分钟前

6月30日,南京司凱奇汽車科技有限公司通過與境外公司合併,在美國納斯達克證券交易所上市,成為中國新能源智能化商用車美股第一股。

6月30日,南京司凱奇汽車科技有限公司通過與境外公司合併,在美國納斯達克證券交易所上市,成為中國新能源智能化商用車美股第一股。

幾乎同時,長期為司凱奇提供金融服務的南京銀行,也迎來屬於自己的“高光時刻”。

7月2日,國際權威財經媒體英國《銀行家》雜誌公佈2025年全球銀行1000強最新榜單,南京銀行排名攀升至第86位,較上一年度上升5位。

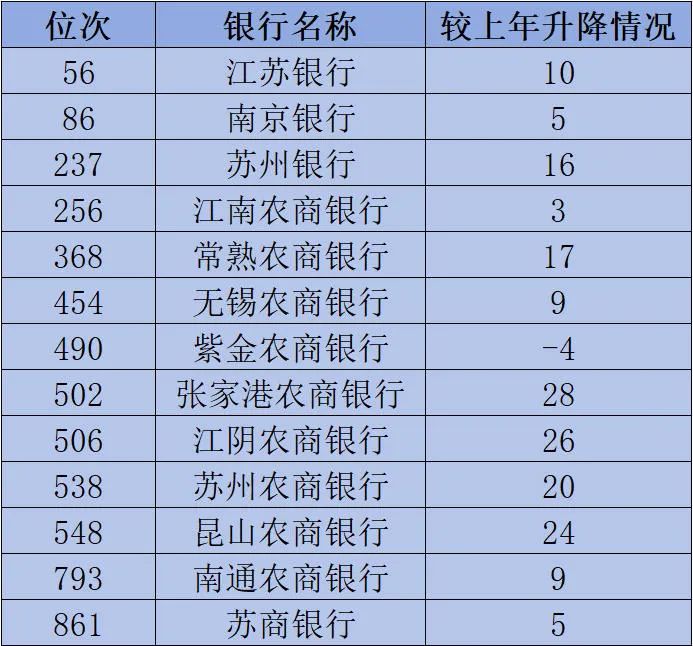

江蘇上榜銀行情況

江蘇上榜銀行情況

像司凱奇這樣的科技企業,南京銀行已累計服務超70000家。

科技金融看起來“高大上”,其實是一份“苦差事”。

南京銀行,為何要幹這份“苦差事”?又有什麼“硬功夫”?

司凱奇是國內領先的零排放技術提供商,通過先進的重型新能源商用車產品組合及創新的清潔燃料系統,為客户提供智能化、高性能的新能源車輛。

司凱奇是國內領先的零排放技術提供商,通過先進的重型新能源商用車產品組合及創新的清潔燃料系統,為客户提供智能化、高性能的新能源車輛。

從創立到成功上市,司凱奇僅用了6年時間,展現出驚人的發展速度。

司凱奇在納斯達克上市

司凱奇在納斯達克上市

在司凱奇的高速成長中,南京銀行作為首批合作銀行,量身定製了多元適配的金融服務方案,為司凱奇的發展提供金融支撐。

另一家上海證券交易所科創板上市企業——傑華特微電子,也對南京銀行的服務滿懷感激。

傑華特是一家專以虛擬IDM為主要經營模式的模擬集成電路設計企業,專業從事模擬集成電路的研發與銷售。

在傑華特成立的第二年,南京銀行就授予信用貸款500萬元,解決了早期融資難的問題。

同時,基於對企業未來發展潛力的高度認可,南京銀行與傑華特試單首個“小股權+大債權”投貸聯動項目,以小比例的股權紐帶成為一家人,撬動了銀行大債權的資金支持。

隨着雙方合作持續深化,南京銀行對傑華特的授信金額也逐年增加,由最初的500萬元逐年增長,直至2022年的1.4億元。

在南京銀行的持續賦能下,傑華特得以心無旁騖投入研發生產,最終於2023年順利登陸資本市場,實現跨越式發展。

傑華特登陸科創板

傑華特登陸科創板

正解局翻開南京銀行的客户名錄後發現,上市企業、專精特新企業比比皆是。

南京銀行,有何秘訣?

位於鹽城的江蘇隆豐電子,是一家專注於新能源汽車連接系統的研發、生產和銷售的生產製造企業。

江蘇隆豐電子成立於2016年,2021年就與南京銀行建立了合作意向。

頗具機緣的是,2023年,隆豐電子在南京銀行冠名的江蘇創新創業大賽上一舉斬獲鹽城賽區一等獎。

同年,雙方啓動投貸聯動合作,涵蓋投貸聯動、知識產權質押融資、工資代發等綜合金融服務。

在南京銀行“金融活水”的持續滋養下,隆豐電子的“創新基因”被充分激活。

近三年,隆豐電子年均營收增速超35%,躋身新能源汽車連接系統領域的第一梯隊,入選江蘇省專精特新中小企業。

從時間線上看,2021年,南京銀行開始服務隆豐電子;2023年,隆豐電子入選江蘇省專精特新中小企業;2024年,隆豐電子被評為江蘇省瞪羚企業。

隆豐電子的SMT貼片產線

隆豐電子的SMT貼片產線

這揭示了南京銀行客户中上市企業、專精特新企業扎堆的深層邏輯——並非南京銀行刻意篩選的結果,而是持續賦能的收穫。

南京銀行科技金融業務相關負責人告訴正解局,截至目前,南京銀行已累計服務科技企業超7萬户,提供信貸支持超7000億元,江蘇省內專精特新企業對接服務覆蓋率達50%。

南京銀行,堅定選擇了深耕科技金融;萬千科技企業,也選擇信賴南京銀行。

50%的覆蓋率,是成績,更是雙向奔赴的見證。

科技金融因連接“科技創新”與“現代金融”,常被貼上“高大上”的標籤。

科技金融因連接“科技創新”與“現代金融”,常被貼上“高大上”的標籤。

褪去光鮮的外殼,科技金融其實是一份“苦差事”。

科技企業的核心是“創新”,而創新天然具有“高投入、高風險、長週期”的屬性。

技術能否突破、產品是否落地、盈利節點何時到來,每一步都充滿了變數。

更棘手的是,科技企業的核心資產多為專利、技術、團隊等“輕資產”,而非傳統意義上的廠房、設備或土地等“硬抵押品”。

這些“輕資產”不僅價值評估難度大,變現能力也相對較弱,難以滿足銀行對抵押物的傳統要求。

另一邊,銀行的經營邏輯以“穩健性優先”為核心,風控體系圍繞“可量化、可追溯、可抵押”構建。

面對科技企業信用記錄薄弱、抵押品不足、技術與市場前景不明朗等多重風險,傳統銀行往往選擇“慎貸”“惜貸”。

這也是科技企業融資難的核心癥結所在。

這意味着,做好科技金融,對銀行的專業能力提出了更高的要求。

從業人員不僅要精通財務,更要懂技術、懂產業,甚至要預判未來3-5年的技術路線和市場空間。

既有包容試錯的胸襟、前瞻性的戰略視野,也要有沉下心、紮下根的定力,深耕產業一線,在技術迭代與市場驗證的不確定性中打磨服務能力。

在這樣的背景下,南京銀行為何干起了這份“苦差事”?

南京銀行所處的江蘇省,是我國第二大經濟強省,也是我國創新能力最強的區域之一。

南京銀行所處的江蘇省,是我國第二大經濟強省,也是我國創新能力最強的區域之一。

江蘇省製造業實力雄厚,科技創新氛圍活躍,科創載體豐富多元,科技企業數量眾多。

截至2025年,江蘇省高新技術企業數量超5.7萬家,培育省級專精特新企業超1.4萬家,國家級專精特新“小巨人”企業 2215家,均位列全國第一。

這片產業與科技資源高度富集的沃土,對金融服務的需求尤為迫切,為南京銀行發展科技金融提供了天然土壤。

從國家戰略看,金融作為現代經濟的“血脈”,必須以服務實體經濟為根本宗旨。

特別是,中央金融工作會議將科技金融列為金融的五篇大文章之首,從國家戰略高度強調金融服務科技創新的重大意義。

南京銀行發展科技金融,也是服務江蘇實體經濟發展、落實國家戰略的具體實踐。

南京銀行在發展科技金融過程中,既面臨國有大行的“規模壓制”,還要應對全國性股份制銀行的“機制靈活”挑戰。

若跟隨大銀行服務大型國企、成熟民企,在規模、資源上不佔優勢;若固守傳統業務,則可能與其他城商行陷入“同質化內卷”。

科技企業,雖然具有“高投入、高風險、長週期”的屬性,卻也有高成長性、高附加值的優勢。

南京銀行較早洞察到,依託江蘇豐富的產業與科創資源,科技金融有望成為差異化競爭的突破口。

南京銀行選擇深耕科技金融,既是立足區域資源稟賦與政策紅利的戰略選擇,也是服務實體經濟、差異化競爭的必然路徑。

科技金融領域,銀行間的競爭也頗為激烈,科技企業有較大的選擇空間。

科技金融領域,銀行間的競爭也頗為激烈,科技企業有較大的選擇空間。

超70000家科技企業,為何信賴南京銀行?

換個問題就是,南京銀行有什麼“硬功夫”?

正解局注意到,近年來南京銀行在科技金融業務上動作頻頻:

2024年4月,率先在江蘇股權交易中心認股權綜合服務平台登記託管4單認股權業務,成為江蘇省首家落地“認股權登記+貸款”業務的金融機構。

同月,推出全新科技金融產品“科創鑫貸投”,為科技企業提供實質性的“貸款+外部直投”金融服務。

“科創鑫貸投”產品正式發佈

“科創鑫貸投”產品正式發佈

2024年8月,發佈南京銀行“政銀園投”金橋試點方案,為園區內科技創新企業全生命週期提供“政策支持+股權投資+信貸資源”的全方位服務。

2024年12月,成功發行江蘇省首批高校科技成果轉移轉化科創票據。

2025年5月,成功向某科技公司發放一筆併購貸款,正式落地首筆“科創併購貸”業務。

2025年6月,成功發行江蘇省首單商業銀行科技創新債券。發行規模50億元,期限5年,票面利率1.79%。

這些首單、首批業務,是南京銀行持續業務創新、賦能科技企業的縮影。

在正解局看來,南京銀行科技金融的核心競爭力,在於持續完善朋友圈與生態圈。

朋友圈,指的是南京銀行與科技企業做朋友,打造生命週期服務體系。

江蘇銘納陽智能裝備有限公司主要從事新能源驅動電機等成套設備的研發、生產和製造,擁有三十多項自主知識產權,是全球出貨量最大的扁線驅動電機自動化設備供應商之一。

2022年,銘納陽因產能擴大及準備建設新廠房,投入大量自有資金進行原材料、設備採購,流動資金方面產生缺口。

南京銀行了解到企業需求,為公司申報了2000萬元綜合授信額度,並很快發放首筆1000萬元信用貸款。

江蘇銘納陽智能裝備有限公司 圖片來源:企業官網

江蘇銘納陽智能裝備有限公司 圖片來源:企業官網

不久後,南京銀行進一步以“政銀園投”投貸聯動新模式與企業建立深度的合作聯繫,為後續設計配套更全面、綜合化的金融服務方案奠定基礎。

科技企業的生命週期呈現顯著的階段性特徵,初創期缺資金、成長期缺資源、成熟期缺資本運作,不同階段的金融需求差異巨大。

近年來,南京銀行以創新“五融”服務體系為支點,通過覆蓋企業全生命週期的接力式服務,精準匹配、滿足企業不同階段的需求。

生態圈,指的是南京銀行整合多方資源、打通多環節鏈路,為企業搭建“成長加速器”。

7月11日,江蘇優達斯汽車科技有限公司總部落地南京江北新區。

江蘇優達斯汽車科技有限公司是一家專精特新、瞪羚、國家高新技術企業,專注於車載超聲波雷達傳感器研發。

在優達斯落地過程中,南京銀行江北新區分行立足自身資源稟賦,搭建起政、銀、企三方溝通的橋樑,協助江北新區招商部門商討相關企業招引與金融服務方案,推動投資協議順利簽訂。

江蘇優達斯汽車科技有限公司 圖片來源:南京江北新區產業技術研創園

江蘇優達斯汽車科技有限公司 圖片來源:南京江北新區產業技術研創園

同時,江北新區分行主動對接瞭解企業的金融需求,設計一攬子金融服務方案,給予企業1000萬元授信額度,助力企業完成後續增資擴產等相關工作。

目前,南京銀行已經形成涵蓋政府園區、創投機構、服務機構、科技企業等參與的科技金融“生態圈”。

“生態圈”夥伴與科技企業線上互動、需求匹配,更好為客户、為合作伙伴創造價值。

在打造朋友圈與生態圈的過程中,南京銀行不僅是金融供給者,更成為連接科技企業、政府園區、創投機構等之間的關鍵紐帶。

南京銀行將金融服務嵌入區域科創生態的“毛細血管”,以金融活水澆灌實業沃土,最終與區域經濟形成“共生關係”。

這正是南京銀行科創金融形成差異化優勢的關鍵,也是吸引科創企業的“硬功夫”。

作為國內最早探索科技金融的商業銀行之一,南京立足江蘇,深耕長三角,輻射京滬杭,“科創銀行”的名片越擦越亮。

作為國內最早探索科技金融的商業銀行之一,南京立足江蘇,深耕長三角,輻射京滬杭,“科創銀行”的名片越擦越亮。

南京銀行在服務實體經濟的同時,也實現自身的可持續發展。

2007年7月19日,南京銀行在A股上市,成為國內首家登陸滬市主板的城商行。

18年來,南京銀行資產規模從754.65億元增加至2.76萬億元,是上市前的37倍;存、貸款規模分別達到1.65萬億元和1.34萬億元,是上市前的33倍和45倍;2024年實現營業收入502.73億元、歸母淨利潤201.77億元,分別較2006年增長約20倍和32倍;不良貸款率0.83%,連續十六年保持在1%以下……主要經營指標長期穩居城商行第一方陣。

18年來,南京銀行資產規模從754.65億元增加至2.76萬億元,是上市前的37倍;存、貸款規模分別達到1.65萬億元和1.34萬億元,是上市前的33倍和45倍;2024年實現營業收入502.73億元、歸母淨利潤201.77億元,分別較2006年增長約20倍和32倍;不良貸款率0.83%,連續十六年保持在1%以下……主要經營指標長期穩居城商行第一方陣。

南京銀行的穩健成長,不僅證明了“服務實體能反哺自身”的商業邏輯,更驗證了“科技金融”的戰略價值。

做好“科技金融”這篇大文章,南京銀行持續為實體經濟注入更澎湃的“科創動能”。