根本不敢想這個暑期檔過後電影市場會怎麼樣_風聞

跃幕-电影博主-影响有影响力的电影人1小时前

暑期檔即便大轉折都改變不了當下的趨勢

文/龐宏波

19.07億。

6月份,電影市場報收19.07億,跌到了2013年的水平。當然,對於今年的電影市場來説,已經不是第一次用“回到十年前”來形容市場狀態了。

目前整個暑期檔進入到了一個“賽馬”狀態,檔期瘋狂調整。只是已經過半的暑期檔,僅僅“突破”了30億,距離去年116.43億還有80億的KPI。如果和2023年比還有176億的差距。

當然,此時的電影市場再去糾結數字早已沒有任何意義。以目前對電影市場的觀察,暑期檔就算“V字反轉”也改變不了當下的趨勢,倘若還沒反轉,暑期檔過後的市場將無法想象。

整個產業在經歷完“酷暑”後何去何從無人知曉,這種迷茫其實是令人絕望的。但哀愁無法解決問題,結合這兩個月的一些動向和思考,還是希望更多人可以一起想辦法。

1

電影市場“內陷”了

“頂樑柱”沒了。

關於供給端,最大的問題是能夠支撐市場正常運轉的影片消失了。支撐市場正常運轉,肯定不是《哪吒2》這種150億體量的超級爆款,而是3-5億的“小爆款”和5-10億的“準爆款”。

因為就目前的檔期環境,想要達到10億票房的檔期選擇非常有限,其實這批影片的總量也相對固定。2017-2019年這三年“黃金期”,市場突破10億票房的影片分別是16、16、17部。從2020年開始相對正常運轉的年份,2021年是11部、2023年是12部。但去年就只有7部,今年目前只有3部且都出自於春節檔。

但因為今年有《哪吒2》“1部頂5部”的票房奇蹟,所以總量上看着並不算特別難看。但是5-10億“準爆款”這個級別,2017-2019年分別是18、17、12部,2023年和2024年分別是19、11部。但今年目前只有2部,且也都出自於春節檔。

也就是説已經大半年過去了,除了春節檔就沒產出過5億體量以上的內容。但在這個階段裏有元旦檔、清明檔、五一檔、端午檔、一半暑期檔。就這種市場表現,整個市場如何正常運轉?

電影市場票房雖然沒漲,但是電影投資卻一直在漲。3-5億票房對應的片方分賬票房在1億到1.7億之間,對於現階段中小檔期很多頭部電影來説恐怕根本無法覆蓋成本。所以5-10億的“準爆款”消失,必然導致大量國產片陷入虧損。而一旦影片虧損,直接導致的就是有效開機率的降低。

因此,從去年喊到今年最多的是“片荒”。因為對於大部分公司來説,投資體量多大、什麼類型、什麼題材、什麼卡司最終去哪個檔期,可能曾經那套“標準”已經不再是標準了。

對於進口片來説,截至目前票房最高的是最有希望成為非春節檔首部突破5億票房的《侏羅紀世界:重生》。而其餘像《超人》、《美隊4》、《雷霆特攻隊*》、《新·馴龍高手》、《我的世界大電影》均表現平平。

傳統好萊塢電影正在“過河”,而包含日漫在內的非美進口片想要無縫銜接也非常困難。但是相比動輒兩到三年制作週期,進口片如果在政策上進一步有條件的放開,再結合目前逐漸寬鬆的營銷環境,可能會成為市場的“創口貼”。

對於市場來説,保終端是第一要務。因為保終端就是保市場,倘若終端市場迎來大批量“關店潮”,想要恢復就更難了。

2

“掐頭去尾”的受眾覆蓋

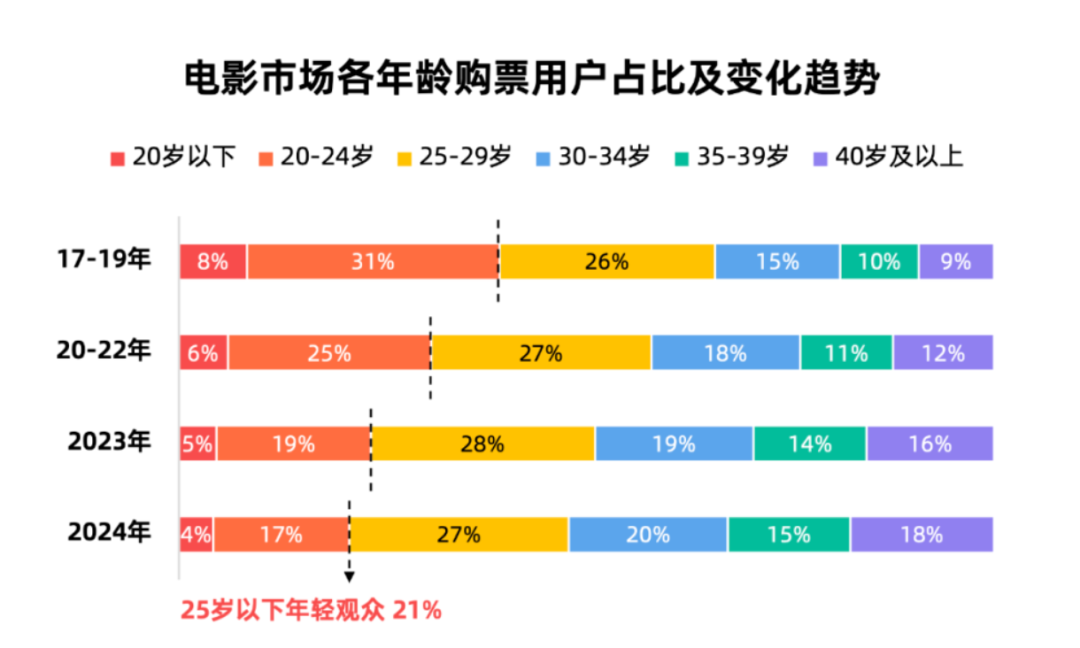

究竟誰才是電影市場的“主力觀眾”?

從票房數據來説,2024年25-34歲的觀眾佔比達到了47%,毫無疑問是絕對的主力。而從目前的營銷動作來説,也主要是主打“社會牛馬”。

可是讓我非常困惑的地方在於,“牛馬”真的能拉動電影這輛“大車”嗎?我們反覆提及電影是年輕人的產業,可是24歲以下的“年輕觀眾”,從過年2017-2019年的39%下降到了2024年的21%,幾乎砍半。

但是29-34歲這一年齡段觀眾佔比從2017-2019年的15%增長到了20%,35-39歲這一年輕段觀眾佔比從2017-2019年的10%增長到了15%。

從數據上來説,電影是年輕人的產業還是中年人的產業?

那麼從消費動力來説,我們反覆提及院線電影的社交屬性。可是真正“有閒有錢(可支配娛樂支出)”的是不是24歲以下的人要比25-34歲的人更充裕啊?

那麼除了和年輕人“背道而馳”,從未來趨勢上我們同樣抓不住。相關數據統計,2023年底全國60週歲及以上的老年人口達到了2.96億,佔總人口的21.1%。根據相關數據預測,2031年將會有4億60-80歲人口,老年人口占總人口的比重恐怕要更大。

但是我們目前的影院建設、營銷方向、題材選擇,似乎都沒有考慮過“銀髮經濟”,那麼將近四分之一的人口又被我們忽視了。

在市場積極向上的“建設期”,我們提出一二線帶動三四線,提出“保存量擴增量”。怎麼到了市場下行的“為難期”,我們在受眾上卻“掐頭去尾”呢?

在當下信息爆炸、娛樂方式快速迭代的大信息時代,依靠所謂內容實現“閤家歡”非常困難,即便有也是一年進一次影院的”湊熱鬧型”。

如果刨除全年有近六成一年只看一次爆款的“一次性用户”,剩餘時間反覆“投餵”社會牛馬,疲勞恐怕是一種必然。

那麼如何抓住20-24歲以大學生為主體的年輕人,在營銷路徑上起碼先“告知”而非指望短視頻“通知”以及思考發展60歲以上“銀髮經濟”不是一句虛無的口號,而是如何通過經典老片(譯製片)以及題材上有效覆蓋,可能才是在受眾上實現轉變的關鍵節點。

3

電影市場通過”外擴”來緩解“內壓”

國際合作不等同於“國際買賣”。

今年的確能夠看到引進片市場有所抬頭,但是從去年開始和幾家頭部電影公司接觸,得到的反饋是目前我們的國際化基本上所剩無幾,如今在產業合作上有且僅有的也就是萬達在澳新的HOYTS院線。

在國內市場低迷的當下,國際業務成為了最先犧牲的“產物”,只有收縮戰線似乎才能集中火力。但火力是集中了,國內市場卻越來越差了。可能等到《哪吒3》海外發行時,留下的依然是北美“害怕”我們的民族情緒宣泄。

關於國際合作或者更聚焦的海外發行,以我們目前的能力和精力想要擠入歐美市場都非常困難。原因在於我們既無法和迪士尼、環球、派拉蒙這樣的studio“穿一條褲子”,也無法和Netflix、亞馬遜、MUBI深度捆綁。

在產業合作上就有非常大的困難,這還不考慮文化差異、審美差異更細緻的問題。

去年,博納影業和沙特電影委員會簽署了一份合作備忘錄,隨後沙特電影委員會、紅海電影基金會都在上影節有參展。也正是因為這樣的契機,關注了中東電影市場。今年,也和紅海電影基金會以及沙特電影從業者有了更多且更細緻的溝通。

關於這一塊市場,目前能説的是雖然沙特和阿聯酋華人羣體有限,電影市場規模有限,但卻是一塊巨大的正在崛起的娛樂消費市場。沙特除了NEOM未來城,還在努力推動紅海成為旅遊勝地,阿布佔比在有法拉利主題樂園的基礎上官宣建設全球第七座迪士尼樂園。而在中東,每年至少有四站F1大獎賽,揭幕戰和收官戰都在中東。

在這樣一個潛力巨大的市場,無論是基礎設施的投資建設還是數字營銷的落地,亦或者電影內容的引進以及開發,其實都留有機會。

而西起沙特阿拉伯一路往東,到馬來西亞、新加坡、印尼、泰國,其實東南亞在我們海外發行的佔比遠比我們想象中重要的多。我仔細看了目前華語影史票房TOP20,20部影片中只有《復仇者聯盟4》一部進口片,其餘19部影片累計在馬來西亞獲得了2972.6萬美元的票房。其中馬來西亞位列全球票倉前三位的有《哪吒2》、《戰狼2》、《孤注一擲》、《唐探1900》、《美人魚》五部影片。

在今年的北影節,馬來西亞Skop Productions 執行製作人兼總執行長莎敏尤索夫表示對華語電影需求量很大。馬來西亞和香港合拍片有成功案例的情況下,也希望和內地有合拍片的可能性。

如果説中東的華人尚且只有30多萬,電影營銷需要更多的沉沒成本,那麼馬來西亞有22.6%是華人。我們是否可以依靠“一帶一路”政治影響力,打造一條西起沙特阿拉伯東至印度尼西亞的海外發行新版圖,在這條海外發行鏈路上投入比過往更大的精力,是不是可以某種程度上緩解我們市場內壓的同時完成“出海”任務起步呢?

總之,對於一個受損的市場來説,最無法指望的是“自愈”。還是希望更多的從業者,多想些辦法,少存些幻想。