贊同科技營收淨利潤持續下滑:募資額大幅縮水,IPO往事引關注_風聞

港湾商业观察-港湾商业观察官方账号-36分钟前

《港灣商業觀察》施子夫 王璐

近期,贊同科技股份有限公司(以下簡稱,贊同科技)遞表北交所,保薦機構為中信建投證券。

實際上,早在2021年末,贊同科技就遞表上交所主板,註冊制實施後,公司於2023年2月平移遞交招股書,經過一輪審核問詢函後。公司於2024年6月24日宣告撤回終止。

上交所主板IPO夭折,股權轉讓往事引關注

當時的審核問詢函指出,公司招股説明書風險因素部分披露內容缺乏重大性、針對性,如“宏觀經濟波動風險”、“行業政策風險”等;“報告期內採用的重要會計政策和會計估計”部分主要羅列一般會計政策和原則,針對性不強;“經營成果分析”未披露收入季節性分佈情況、在研項目具體情況。

此外,審核問詢函還對於贊同科技的多次股權轉讓也重點提及。

根據首輪問詢回覆:(1)2016年9月6日,贊優投資向上海常銘提供借款7659.90萬元,用以上海常銘向發行人實繳出資;2017年9月,發行人第一次增資,增資後上海常銘認繳出資額1.02億元,實繳出資額7659.90萬元;(2)2018年,上海常銘將所持發行人股份以1元/股的價格分別轉讓給旌銘投資、捷銘投資、贊臣投資、王宇暉及盛銘投資,作為對價,各受讓方同意按照其受讓股份占上海常銘本次出讓的所有股份的比例承擔上海常銘對贊優投資的債務以及對發行人的實繳出資義務;(3)盛銘投資為外部股東,其出資人分別為孫玉亮、張宗宏、叢俊波,孫玉亮曾在發行人設立時短暫成為發行人股東,並擔任發行人控股股東贊優投資監事;(4)發行人2019年共有3次股權轉讓及1次增資,均為引入外部股東,4次股權變動交易價格差異較大。

審核問詢函提出,(1)贊優投資分別向上海常銘、孫威、徐凌、周其玲夫婦提供借款的背景原因,各方償還相關債務及歷次履行實繳出資義務的具體方式及時點,相關債務是否清償完畢,是否存在糾紛或潛在糾紛;各方償債資金的具體來源,是否存在實際控制人為股權激勵對象及外部股東提供資金支持的情形;(2)結合發行人收購各子公司的估值、收購後整合情況,説明2018年股權轉讓價格是否公允,盛銘投資出資人的背景、主要履歷、出資來源;(3)發行人2019年引入外部股東的主要背景,外部自然人股東的主要履歷及資金來源,2019年4次股權變動價格差異較大且與2018年轉讓價格差異較大的原因,公司投前估值的確定依據;(4)孫威、徐凌、周其玲夫婦、盛銘投資出資人、2019年外部股東與柯萊特及其實際控制人、董監高、發行人及其實際控制人、董監高、主要員工、供應商、客户是否存在關聯關係、異常資金往來、委託持股或其他利益安排。

而僅僅一年後,公司又再度衝刺北交所,雖然此次公司募資額大幅下降,但業績上卻下滑明顯。還未上市成功核心數據就變臉,贊同科技該如何自救?

營收淨利潤持續下滑,與此前業績差異明顯

招股書及天眼查顯示,贊同科技成立於2016年,其專注於銀行IT解決方案提供商,助力銀行等金融機構數字化轉型及開展金融軟件自主創新。公司主要向以銀行為主的金融機構提供信息化服務,按業務類型劃分可分為軟件開發及服務、諮詢服務、運維服務和其他。

其中,軟件開發及服務是公司的核心業務,報告期內該類業務的收入佔比超過90%。軟件開發及服務是指根據客户業務需求,基於公司的產品或技術服務能力,進行各類軟件開發活動。按照服務的性質不同,該類業務可進一步劃分為定製化軟件開發和通用技術服務。

截至報告期末,公司已經為1家政策性銀行、4家國有大型商業銀行、11家股份制銀行、15家外資銀行以及200多家區域性商業銀行、農村信用社、民營銀行、非銀行金融機構提供了IT技術服務。

顯然,服務的客户“非富即貴”,也凸顯了贊同科技的競爭優勢,但在財務數據上,卻並沒有得以顯現。

2022年-2024年(報告期內),贊同科技實現營收分別為11.84億元、11.24億元以及10.71億元,同比變動幅度分別為-11.82%、-5.08%、-4.67%;歸母淨利潤分別為1.17億元、9061.81萬元以及7342.53萬元,同比變動幅度分別為26.24%、-22.36%、-18.97%;扣非後歸母淨利潤分別為7650.59萬元、7914.02萬元以及6015.54萬元。

顯然,從營收和淨利潤表現來看,贊同科技近兩年持續承壓。招股書披露,公司扣非後歸母淨利潤在2024年有所下滑,主要系2024年公司較多新核心配套改造項目尚未驗收導致收入有所下降;同時公司加大市場開拓力度,保持對新興技術的研發投入,使得2024年銷售費用及研發費用的金額與佔營業收入的比例均有所增長。

而根據原遞表上交所時招股書顯示,2019年-2021年,公司實現營收分別為8.19億元、11.16億元、13.43億元。2019年至2021年,公司營業收入整體呈上升趨勢,複合增長率達28.02%。前三年與後三年可謂天壤之別。

有IPO觀察人士指出,作為衝刺上市企業,核心財務指標無疑至關重要,如果還沒有上市收入和利潤就持續下滑,顯然將令監管層和投資者對於公司盈利能力產生質疑,不排除後續監管層在審核問詢函中也對此提出疑問。

2025年一季度,公司收入較上年同期下降1499.89萬元,同比下降8.45%;扣非淨利潤較上年同期下降706.48萬元,同比下降22.70%,主要原系收入下降且對應毛利額相應下降所致。

公司表示:1,受季節性因素影響,一季度客户驗收項目較少,公司以工作量結算類收入為主。2025年一季,度工作日較2024年一季度少2天,以平均每天結算金額計算,2025年一季度少結算收入482萬元。

2,由於2025年春節假期橫跨1-2月,假期前後員工請假等較多,2025年一季度假期影響整體較大,工作量結算類項目的結算率較上年同期低約3%,影響收入約400萬元。

3,由於客户年初工作計劃安排較多及一季度假期較長等原因,公司一季度驗收類項目較少,通常佔全年同類收入的比重不超過10%,隨機性較強,2025年一季度驗收類收入同比減少。

應收賬款週轉率下降,募資額縮水65%

雖然營收和淨利潤表現欠佳,但公司毛利率總體保持穩定,期內分別為29.76%、30.69%以及30.20%。

報告期各期末,公司應收賬款淨額分別為3.59億元、4.02億元和4.26億元,佔各期末流動資產的比例分別為27.43%、29.52%和30.91%,公司應收賬款的賬齡主要為1年以內的應收賬款。

截至2025年3月31日,公司報告期各期末應收賬款餘額回款比例分別為88.52%、78.82%和40.51%,期後回款情況較好,2024年末期後回款比例偏低主要系期後統計時間較短所致。

與此同時,贊同科技應收賬款週轉率也持續下滑,期內分別為3.07次、2.74次以及2.37次。

作為軟件開發領域,贊同科技的研發投入總體上保持穩定,但略低於同行。報告期內,公司研發費用分別為9974.34萬元、9201.30萬元、9323.7萬元,研發費用率分別為8.42%、8.19%、8.7%,同行業可比公司研發費用率平均值分別為10.58%、9.50%以及9.05%。

同一時期,公司銷售費用分別為5426.26萬元、6181.09萬元以及6604.58萬元,銷售費用率分別為4.58%、5.5%以及6.16%,同行業可比公司銷售費用率平均值分別為5.41%、5.84%以及5.24%。

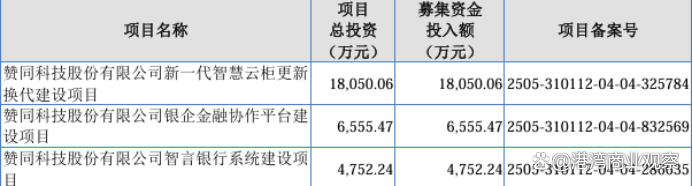

對於此次IPO,贊同科技計劃募集資金2.94億元,其中1.81億元用於新一代智慧雲櫃更新換代建設項目,6555.47萬元用於銀企金融協作平台建設項目以及4752.24萬元用於智言銀行系統建設項目。

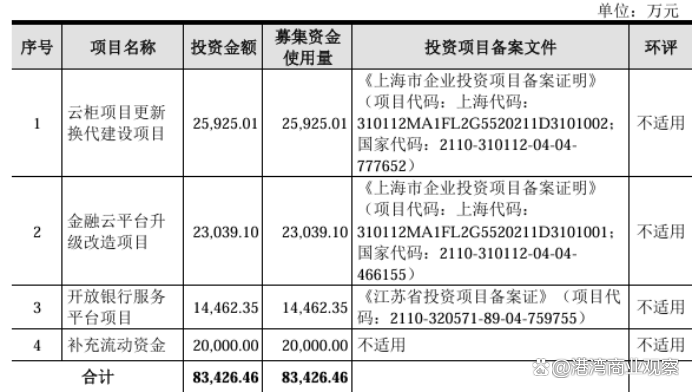

在遞表上交所主板時,公司計劃募集資金8.34億元,換言之,公司此次北交所募資額縮水了65%。

在遞表上交所主板時,公司計劃募集資金8.34億元,換言之,公司此次北交所募資額縮水了65%。

公司認為,此次發行募集資金緊緊圍繞公司所處的行業市場,用於雲櫃項目更新換代建設、金融雲平台升級改造和開放銀行服務平台建設,旨在順應行業前沿技術的發展趨勢,完成現有核心產品的升級換代和創新產品的前沿佈局,搶佔市場先機,為公司發展帶來良好的契機。(港灣財經出品)