固德電材IPO前夕實控人收警示函:分紅超7000萬再補流3億,屢屢違規被罰_風聞

港湾商业观察-港湾商业观察官方账号-30分钟前

《港灣商業觀察》陳錢

近期,固德電材系統(蘇州)股份有限公司(簡稱:固德電材)遞表創業板,保薦機構為東吳證券。

值得一提的是,在公司遞表創業板前夕的6月20日,實控人朱國來被中國證監會江蘇證監局出具《江蘇證監局關於對朱國來採取出具警示函措施的決定》的行政監管措施。

原因系實控人朱國來在知悉張愛娟與朱英、張愛娟與李響根之間的股權代持事項的情況下而未告知公司其他董監事高管人員導致公司2016年年報和2017年半年報等文件中存在股東信息披露不真實、不準確。

上海滬紫律師事務所律師劉鵬向《港灣商業觀察》表示,**實控人故意隱瞞股權代持導致年報信息虛假,屬於主觀故意違規,違反《首發管理辦法》信息披露真實準確完整的要求。若後續行政監管措施查實公司存在治理缺陷,則可能會引發監管層對公司獨立性、決策透明度的質疑。**

內外銷收入調整,研發費用率低於同行

天眼查顯示,固德電材成立於2008年,公司從事新能源汽車動力電池熱失控防護零部件及電力電工絕緣產品的研發、生產和銷售,主要產品包括新能源汽車動力電池熱失控防護零部件和電力電工絕緣產品。

隨着近年來新能源汽車的火熱及政策鼓勵,公司作為高新技術企業期內所得税享有減按15%的税率繳納,與此同時固德電材的業績表現也的確沒有讓人失望。

2022年-2024年(簡稱:報告期內),公司實現營收分別為4.75億、6.51億、9.08億,實現淨利潤分別為6423.41萬元、9802.75萬元、1.66億,實現扣非後歸母淨利潤分別為5786.92萬元、1億、1.73億。期內,固德電材營收和淨利潤的複合增長率分別為38.24%、60.76%。

2025年一季度,公司營收同比上升35.46%,為2.4億;歸母淨利潤同比增長57.21%,為4817.61萬元;扣非後歸母淨利潤同比增長57.83%,為4763.98萬元。

公司稱,營收的增長主要受益於全球新能源汽車滲透率提升、行業對動力電池安全性日益重視以及與重要客户維持了良好合作關係。

據悉,公司的收入98%以上都是來自主營業務的收入。其中,新能源汽車動力電池熱失控防護零部件各期的收入佔比分別為51.60%、62.63%、73.71%,電力電工絕緣產品各期的收入佔比分別為32.93%、31.03%、24.85%。

不難看出,新能源汽車動力電池熱失控防護零部件為其主要收入來源,2023年該業務的銷售收入同比上升66.61%,2024年同比上升63.03%。

或許是受國內宏觀環境的影響,固德電材近年來的內銷收入佔比下滑較大,各期分別為84.50%、71.18%、55.71%;同時外銷收入佔比逐年上升,分別為15.50%、28.82%、44.29%。

在公司的外銷中,部分的下游客户為美國企業,各期向美國出口的新能源汽車熱失控防護收入分別為5131.50萬元、1.13億、2.25億,佔營業收入的比例分別為10.80%、17.38%、24.73%。

固德電材在風險因素中坦言,因美國關税政策變化頻繁,若主要出口市場長期維持加碼高關税等貿易限制政策,將對公司業績造成不利影響。

在毛利率層面,公司也穩定向好。

固德電材各期的毛利率分別為28.40%、33.31%、37.02%,主營業務的毛利率分別為28.02%、33.14%、37.73%,同行業可比公司毛利率的均值分別為30.80%、32.21%、31.02%。

值得一提的是,公司的核心業務新能源汽車動力電池熱失控防護零部件各期的毛利率分別為33.16%、39.69%、40.16%, 2023年上升6.53個百分點後,2024年基本與2023年持平。

公司稱,一方面由於2024年國內新能源汽車市場競爭加劇,不得不降價導致內銷的毛利率承壓下行,但另一方面由於毛利率相對較高的境外市場收入提升,對整體毛利率形成了有力支撐,共同作用下,公司整體毛利率得以穩定。

隨着公司業績的提升,來自前五大客户的收入佔比也呈上升趨勢,各期分別為46.34%、39.39%、46.71%。

各期末,固德電材的應收賬款餘額分別為1.62億、2.1億、2.54億,壞賬準備分別為1948.99萬元、2289.34萬元、2526.66萬元。

值得一提的是,公司曾因主要客户南通東泰新能源設備有限公司(簡稱:南通東泰)破產全額計提對其1190.17萬元的壞賬準備。2022年和2023年,南通東泰均為固德電材的前五大客户之一,各年來自南通東泰的收入佔比分別為7.34%、5.68%。

存貨方面,固德電材同樣有所上升。

各期末,公司的存貨賬面價值分別為5141.48萬元、7406.94萬元、1.23億,佔流動資產的比例分別為14.88%、15.42%、16.18%。

在存貨中,各期的發出商品金額上升較為明顯,分別為944.72萬元、1875.61萬元、4319.59萬元,佔比分別為16.70%、22.90%、32.60%。

同時各期的存貨週轉率分別為6.05次/年、6.27次/年、5.33次/年,2024年有所下滑。公司稱,主要由於DDP/DAP業務模式佔比顯著提升,該類業務從原材料採購到終端客户簽收的週期較長,導致收入確認週期延長。

各期末,固德電材存貨跌價準備金額分別為516.06萬元、783.92萬元、972.42萬元。

此外值得一提的是,雖然近年來固德電材的營收和利潤都持續上升,毛利率也逐漸領先同行,但公司的研發費用率卻常年低於同行。

各期,固德電材的研發費用率分別為4.54%、4.28%、4.44%,同行業可比公司研發費用率的均值分別為5.18%、5.52%、5.23%。

分紅超7000萬再補流3億,屢屢違規被罰

雖然公司近年來業績不錯,但資產負債率卻相較同行偏高。

各期,固德電材的資產負債率分別為43.80%、33.92%、39.68%,同行業可比公司資產負債率的均值分別為36.84%、26.48%、29.93%;速動比率分別為1.24、1.69、1.53,同行業可比公司的均值分別為1.91、2.88、2.48;流動比率分別為1.49、2.04、1.89,同行業可比公司的均值分別為2.37、3.46、3.14。總體而言,公司償債能力弱於同行。

並且在2022年-2024年,公司均有進行現金分紅,分別為2818.50萬元、1552.50萬元、3105萬元,累計分紅7476萬元。

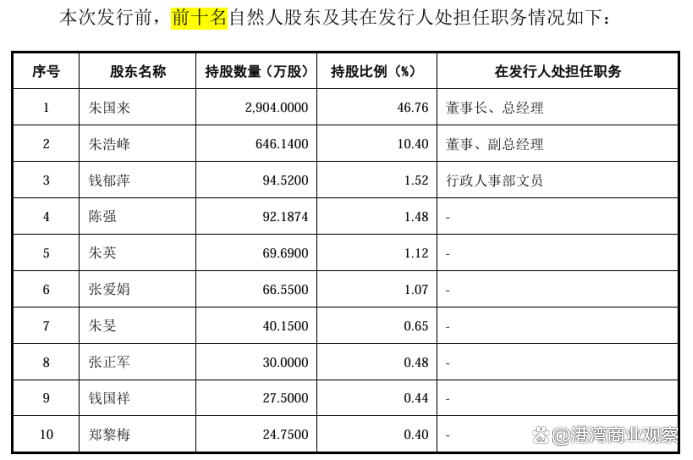

股權結構上,朱國來為公司控股股東,直接持有公司46.76%的股份,並通過蘇州國浩、蘇州虢豐分別控制公司9.12%、3.55%的股份,其配偶朱英直接持有公司1.12%的股份,為朱國來一致行動人,朱國來通過一致行動人合計控制公司60.55%的股份。

簡言之,朱國來夫妻二人分走4500萬以上。此外在公司前十大自然人股東中,朱旻系朱英的兄長,朱浩峯與錢鬱萍系夫妻關係。

此次IPO,固德電材擬募資11.76億,其中5.28億用於“年產新能源汽車熱失控防護新材料零部件725萬套”項目,9117.77萬元用於新能源汽車熱失控防護新材料的研發項目,2.57億用於陸河麥卡動力電池熱失控防護材料生產基地建設項目,3億用於補充流動資金項目。

此次IPO,固德電材擬募資11.76億,其中5.28億用於“年產新能源汽車熱失控防護新材料零部件725萬套”項目,9117.77萬元用於新能源汽車熱失控防護新材料的研發項目,2.57億用於陸河麥卡動力電池熱失控防護材料生產基地建設項目,3億用於補充流動資金項目。

產能利用率方面,報告期內,核心業務新能源汽車動力電池熱失控防護零部件分別為93.68%、104.26%、96.95%,對應的產銷率分別為99.50%、91.56%、92.66%;絕緣樹脂分別為38.72%、45.36%、58.58%,對應的產銷率分別為97.74%、102.03%、102.29%。

從電池熱失控防護零部件業務各期的產能利用率和產銷率看募資擴產有其合理性,但結合公司近年來業績的持續向好及七千多萬的分紅,是否有必要募資3億用於補流或引發關注。

各期,固德電材的貨幣資金分別為8397.49萬元、1.71億、3.07億,佔當期流動資產的比例分別為24.30%、35.56%、40.52%,2023年以來上升較為明顯,其貨幣資金主要由銀行存款構成,各期的銀行存款分別為6113.21萬元、1.45億、2.69億。

合規層面,公司及其子公司期內均涉及行政處罰。

2022年8月,子公司麥卡電工因”宿舍樓項目涉嫌竣工驗收合格後超期未辦理工程竣工驗收備案”被陸河縣住房和城鄉住建局處以20萬元的行政處罰罰款;2024年11月,麥卡電工又因“超過大氣污染排放標準排放大氣污染物”被汕尾市生態環境局處以15.5萬元的行政處罰罰款。

2023年6月,公司因“部分危險化學品違規存放於一般物料的倉庫內,不符合危險化學品儲存條件”被蘇州市吳江區應急管理局處以5.75萬元的行政處罰罰款。

2024年3月,子公司固德彈性因“不及時消除火災隱患”被蘇州市吳江區消防救援大隊處以3萬元的行政處罰罰款。(港灣財經出品)