AI視角下互聯網“大廠病”系列之19:小米集團的問題、根源與解決方案_風聞

网经S-8分钟前

近日,阿里老員工元安(花名)發表萬字離職感言,談及阿里的發展歷程、現存問題及相關建議,馬雲也對該帖子進行了回覆與點贊。在此背景下,本着友善提醒、共同推進平台健康發展的初衷,網經社推出**《AI視角下互聯網公司“大廠病”問題、根源與解決方案”系列大型策劃》**。

從阿里系(包括阿里巴巴集團、淘天集團、虎鯨集團、本地生活集團、菜鳥網絡、螞蟻金服集團等)切入,延伸至頭部互聯網大廠包括騰訊集團、京東集團、拼多多、抖音集團、快手、美團、攜程、滴滴出行、網易、百度、58同城、小米、貝殼、嗶哩嗶哩、去哪兒、唯品會、途虎養車、獵聘、蘇寧易購等,以及知名MCN機構包括謙尋、美腕(美one)、無憂傳媒、宸帆、東方甄選、交個朋友、遙望科技、三隻羊、辛選集團等。該系列藉助AI大模型,通過客觀、系統分析,並給出對應建議**(AI生成內容或存在偏差,內容僅供參考)。**

小米集團作為中國智能手機行業最具代表性的科技企業之一,曾創造了從初創公司到世界500強的商業奇蹟,但近年來卻陷入全面困境。2025年大規模裁員、用户信任度崩塌等問題集中爆發,折射出這家老牌互聯網企業面臨的深層次挑戰,這也是眾多互聯網大廠存在的通病。本文分析了小米集團面臨的問題、根源,並提出相應的解決方案,為小米集團及同行提供參考,“有則改之無則加勉”。

出品 |網經社

撰寫 | DeepSeek

編輯 | 林外鳥

審稿 | 雲馬

配圖 |網經社圖庫

據網經社企業庫顯示,“小米”屬於小米科技有限責任公司,成立於2010年,法定代表人為雷軍。

據網經社企業庫顯示,“小米”屬於小米科技有限責任公司,成立於2010年,法定代表人為雷軍。

一、小米集團面臨的主要問題

財務表現波動與盈利模式挑戰

小米集團的財務表現呈現出明顯的波動性。2024年財報顯示,總收入達3659億元,同比增長35.0%,經調整淨利潤272億元,同比增長41.3%。然而,2023年小米營收曾下滑3.24%,歸母淨利潤236.58億元,同比增長35.38% ,顯示出一定的不穩定性。

小米的盈利模式主要依賴硬件銷售,而非互聯網服務,這一特點使其在消費電子市場波動時抗風險能力較弱。數據顯示,2024年小米IoT業務營收首次突破1000億元,但互聯網服務收入佔比僅約7%,遠低於蘋果、亞馬遜等互聯網服務收入佔比超過50%的企業。小米硬件綜合淨利潤率被限制在5%以內,雖然保障了消費者利益,但也壓縮了利潤空間,使其在高端市場投入不足。

小米的盈利模式主要依賴硬件銷售,而非互聯網服務,這一特點使其在消費電子市場波動時抗風險能力較弱。數據顯示,2024年小米IoT業務營收首次突破1000億元,但互聯網服務收入佔比僅約7%,遠低於蘋果、亞馬遜等互聯網服務收入佔比超過50%的企業。小米硬件綜合淨利潤率被限制在5%以內,雖然保障了消費者利益,但也壓縮了利潤空間,使其在高端市場投入不足。

手機業務增長乏力與高端化困境

手機業務作為小米的核心支柱,面臨增長放緩的挑戰。2025年第二季度,中國智能手機市場整體出貨量同比下降2.4%,而小米市場份額為15.7%,位列第四,雖是頭部廠商中唯二實現增長的品牌,但增速僅為3.4%,遠低於華為的17.6%。

手機業務表現與高端化困境(2025Q2)

小米高端化戰略尚未完全扭轉"性價比"標籤,高端機型佔比雖提升至23.3%,但超高端市場仍被蘋果、華為佔據。例如,在摺疊屏領域,小米市佔率僅為5%,遠低於OPPO的28.4%。此外,小米手機用户調研顯示,月收入8000元以上高端用户佔比僅為10.3%,低於蘋果的15.7%和華為的10.8%,反映出品牌溢價能力不足。

小米高端化戰略尚未完全扭轉"性價比"標籤,高端機型佔比雖提升至23.3%,但超高端市場仍被蘋果、華為佔據。例如,在摺疊屏領域,小米市佔率僅為5%,遠低於OPPO的28.4%。此外,小米手機用户調研顯示,月收入8000元以上高端用户佔比僅為10.3%,低於蘋果的15.7%和華為的10.8%,反映出品牌溢價能力不足。

產品質量問題與用户信任危機

小米產品在用户反饋中暴露出多方面的問題。系統穩定性方面,用户反映小米手機存在系統崩潰、卡頓、死機等現象,如小米12s用户表示"系統無響應二十多次,音量和電源鍵反應慢得讓人抓狂"。電池續航方面,部分用户反映"白天還打算給老媽買米13,瞬間就被勸退",原因是電池問題。存儲容量方面,小米手機存儲容量較小,容易出現內存不足的情況。信號方面,小米手機在信號較差的環境下通話質量不佳。

用户反饋與產品質量問題

這些問題雖不普遍,但已對小米品牌信任度造成負面影響,尤其是高端用户羣體。用户調研顯示,小米手機用户中,有高達47.5%的比例是純盲訂的米粉,但28%的用户對售後服務、質保政策、電池和續航方面以及新車質量有所擔憂。

這些問題雖不普遍,但已對小米品牌信任度造成負面影響,尤其是高端用户羣體。用户調研顯示,小米手機用户中,有高達47.5%的比例是純盲訂的米粉,但28%的用户對售後服務、質保政策、電池和續航方面以及新車質量有所擔憂。

供應鏈管理風險與產能挑戰

小米採用輕資產模式,將生產環節外包給代工廠商,導致供應鏈管理風險。手機業務中,比亞迪承擔了約90%的代工產能,這種高度依賴使得小米在面對芯片短缺、自然災害等突發事件時缺乏應對彈性。2025年Q2,小米汽車SU7標準版搭載的弗迪刀片電池已實現30%的成本降低,但產能爬坡壓力仍然巨大。

供應鏈與汽車產能挑戰

小米汽車一期工廠額定年產能為15萬輛,但通過雙班生產,月產能提升至2.4萬輛,產能利用率接近200%,遠超可持續水平。二期工廠預計2025年7月投產,初期產能目標為8000台/月,2025年四季度提升至2萬台/月,但仍難以滿足市場需求。此外,小米供應鏈的"牛鞭效應"長期存在,即需求信息在傳遞過程中逐級放大,導致上游供應商難以準確把握市場需求 。

小米汽車一期工廠額定年產能為15萬輛,但通過雙班生產,月產能提升至2.4萬輛,產能利用率接近200%,遠超可持續水平。二期工廠預計2025年7月投產,初期產能目標為8000台/月,2025年四季度提升至2萬台/月,但仍難以滿足市場需求。此外,小米供應鏈的"牛鞭效應"長期存在,即需求信息在傳遞過程中逐級放大,導致上游供應商難以準確把握市場需求 。

品牌定位模糊與高端化認知衝突

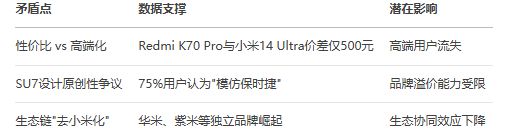

小米品牌定位存在明顯的模糊性,“性價比"與"高端化"雙線策略導致消費者認知衝突。**一方面,**小米通過Redmi系列維持性價比形象,如Redmi K70 Pro與小米14 Ultra僅差500元,價格帶重疊;另一方面,小米又通過小米15系列、汽車SU7等產品衝擊高端市場。

品牌定位與用户認知衝突

這種定位模糊使得小米在高端市場難以建立明確的品牌形象。用户調研顯示,小米汽車SU7的車主中,80%認為自己是米粉,64%擁有10個以上米家生態產品,但同樣,如果SU7由其他品牌出品,有67%的用户表示不會購買,反映出品牌忠誠度高但認知邊界模糊。

這種定位模糊使得小米在高端市場難以建立明確的品牌形象。用户調研顯示,小米汽車SU7的車主中,80%認為自己是米粉,64%擁有10個以上米家生態產品,但同樣,如果SU7由其他品牌出品,有67%的用户表示不會購買,反映出品牌忠誠度高但認知邊界模糊。

創新能力不足與核心技術短板

小米研發投入與行業領先企業存在明顯差距。2024年小米研發投入241億元,僅為華為的15%(華為研發投入約1600億元),研發投入佔比約為6.6%,低於華為的20%和蘋果的5.99%。核心技術短板導致產品同質化嚴重,在影像、芯片、操作系統等領域缺乏突破。

研發投入與核心技術對比(2024年)

例如,在摺疊屏領域,小米專利數量(300+)遠低於三星(1800+),技術佈局滯後,首款產品MIX FOLD(2021年)起售價9999元但技術未突破。此外,小米自研芯片(如澎湃C2、玄戒處理器)雖有進展,但距離實現全棧自研仍有差距。玄戒O2芯片計劃2026年6月發佈,採用3nm工藝,但首批量產仍依賴聯發科基帶,車規級適配需時間驗證。

例如,在摺疊屏領域,小米專利數量(300+)遠低於三星(1800+),技術佈局滯後,首款產品MIX FOLD(2021年)起售價9999元但技術未突破。此外,小米自研芯片(如澎湃C2、玄戒處理器)雖有進展,但距離實現全棧自研仍有差距。玄戒O2芯片計劃2026年6月發佈,採用3nm工藝,但首批量產仍依賴聯發科基帶,車規級適配需時間驗證。

IoT業務變現瓶頸與生態鏈管理挑戰

小米IoT業務雖已突破千億營收,但硬件收入仍是主要來源,互聯網服務收入增長乏力。數據顯示,小米IoT平台已連接8.6億設備,米家App月活躍用户首次突破1億,但互聯網服務收入佔比僅約7%,且增長停滯。小米生態鏈橫跨400多家公司,但生態鏈企業"去小米化"趨勢明顯,如小米生態鏈企業曾因毛巾造假、手環功能表述不準確等問題被處罰。此外,生態鏈企業追求品牌獨立,如華米、紫米等,導致小米生態協同效應減弱。

汽車業務產能爬坡與交付壓力

小米汽車業務面臨嚴重的產能爬坡壓力。SU7系列上市後訂單激增,提車週期長達6-7個月,遠超行業平均水平。雖然小米汽車一期工廠額定年產能為15萬輛,但通過雙班生產,月產能提升至2.4萬輛,產能利用率接近200%。二期工廠預計2025年7月投產,初期產能目標為8000台/月,2025年四季度提升至2萬台/月,但仍難以滿足市場需求。此外,小米汽車用户調研顯示,75%的用户認為小米SU7的外形設計不構成原創性,34%的用户認為小米SU7和保時捷Taycan相似度高,但仍有82%的用户對此表示接受,反映出品牌原創性不足的問題。

二、小米集團所面問題的深層次根源

行業競爭加劇與市場格局重構

全球消費電子市場進入存量競爭時代,增長放緩導致頭部廠商競爭加劇。華為通過技術+品牌雙輪驅動(如麒麟芯片、線下渠道優化)搶佔高端市場,OPPO通過"雙旗艦戰略”(影像+摺疊屏)和線下渠道升級(5000家門店)擠壓小米份額,蘋果通過降價策略進一步壓縮中高端空間。

2025Q2中國智能手機市場競爭格局

市場調研顯示,2025年第二季度,華為以18.1%的市場份額穩居行業首位,vivo以18%位列第二,OPPO以16.2%排名第三,小米以15.7%位居第四,雖然保持增長,但增速僅為3.4%,遠低於華為的17.6%。這種競爭格局使得小米在高端市場難以突破,中低端市場又面臨OPPO、vivo的激烈競爭。

市場調研顯示,2025年第二季度,華為以18.1%的市場份額穩居行業首位,vivo以18%位列第二,OPPO以16.2%排名第三,小米以15.7%位居第四,雖然保持增長,但增速僅為3.4%,遠低於華為的17.6%。這種競爭格局使得小米在高端市場難以突破,中低端市場又面臨OPPO、vivo的激烈競爭。

輕資產模式的固有缺陷與供應鏈管理不足

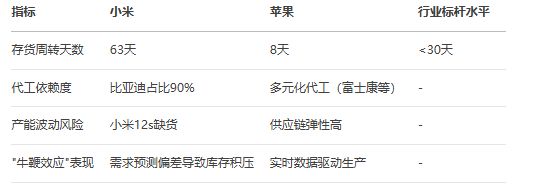

小米的輕資產模式雖然幫助其快速擴張,但也帶來供應鏈管理的固有缺陷。“需求拉動型供應鏈"與"反應性供應鏈"模式的結合,導致牛鞭效應和產能波動 。小米通過用户網絡下單的數量預估市場需求,再根據需求向供應鏈下單,在降低庫存成本、減少現金流佔用的同時,也減少產品過時和失效的風險。

供應鏈管理問題對比

然而,這種要求快速反應的供應鏈類型對於製造環節複雜、流程煩瑣的精密電子設備來説有着天然的衝突。此外,小米對核心零部件的議價權不足,代工依賴導致產能波動(如小米12s因供應鏈問題缺貨),存貨週轉效率(63天)遠低於蘋果(8天),反映庫存管理能力不足。

然而,這種要求快速反應的供應鏈類型對於製造環節複雜、流程煩瑣的精密電子設備來説有着天然的衝突。此外,小米對核心零部件的議價權不足,代工依賴導致產能波動(如小米12s因供應鏈問題缺貨),存貨週轉效率(63天)遠低於蘋果(8天),反映庫存管理能力不足。

研發投入不足與核心技術壁壘薄弱

小米研發投入與行業領先企業存在明顯差距,導致核心技術壁壘薄弱,產品同質化嚴重 。數據顯示,2024年小米研發投入241億元,僅為華為的15% ,研發投入佔比約為6.6%,低於華為的20%和蘋果的5.99% 。這種差距反映到市場份額上,形成明顯的正相關關係。

研發投入與核心技術對比(2024年)

此外,小米專利數量雖然增長迅速,但質量與華為、蘋果仍有差距。例如,在摺疊屏領域,小米專利數量(300+)遠低於三星(1800+),技術佈局滯後,首款產品MIX FOLD(2021年)起售價9999元但技術未突破。這種研發投入不足導致小米在高端市場缺乏技術支撐,難以建立品牌溢價。

此外,小米專利數量雖然增長迅速,但質量與華為、蘋果仍有差距。例如,在摺疊屏領域,小米專利數量(300+)遠低於三星(1800+),技術佈局滯後,首款產品MIX FOLD(2021年)起售價9999元但技術未突破。這種研發投入不足導致小米在高端市場缺乏技術支撐,難以建立品牌溢價。

品牌定位模糊與消費者認知衝突

小米品牌定位存在明顯的模糊性,“性價比"與"高端化"雙線策略導致消費者認知衝突。一方面,小米通過Redmi系列維持性價比形象,如Redmi K70 Pro與小米14 Ultra僅差500元,價格帶重疊;另一方面,小米又通過小米15系列、汽車SU7等產品衝擊高端市場。這種定位模糊使得小米在高端市場難以建立明確的品牌形象。

品牌定位與用户認知衝突

用户調研顯示,小米手機用户中,月收入8000元以上高端用户佔比僅為10.3%,低於蘋果的15.7%和華為的10.8%。此外,小米汽車SU7的車主中,80%認為自己是米粉,64%擁有10個以上米家生態產品,但同樣,如果SU7由其他品牌出品,有67%的用户表示不會購買,反映出品牌忠誠度高但認知邊界模糊。

用户調研顯示,小米手機用户中,月收入8000元以上高端用户佔比僅為10.3%,低於蘋果的15.7%和華為的10.8%。此外,小米汽車SU7的車主中,80%認為自己是米粉,64%擁有10個以上米家生態產品,但同樣,如果SU7由其他品牌出品,有67%的用户表示不會購買,反映出品牌忠誠度高但認知邊界模糊。

生態鏈管理挑戰與協同效應減弱

小米生態鏈橫跨400多家公司,但生態鏈企業"去小米化"趨勢明顯,導致協同效應減弱。小米生態鏈企業追求品牌獨立,如華米、紫米等,導致小米生態協同效應減弱。此外,生態鏈企業與小米存在利益博弈,小米追求極致性價比,而生態鏈企業需要合理利潤空間,這種矛盾導致部分生態鏈企業產品質量問題頻發。例如,小米生態鏈企業曾因毛巾造假、手環功能表述不準確等問題被處罰,影響小米品牌形象。

用户體驗與產品設計的短板

小米產品在用户體驗和產品設計方面存在短板,缺乏對細節的極致打磨 ,導致高端產品難以獲得用户認可。小米15 Ultra雖在影像和性能方面有突破,但用户反饋其"變焦響應不夠靈敏”,反映出產品細節優化不足。此外,小米產品在外觀設計、材質選擇等方面缺乏差異化,如小米SU7被指與保時捷Taycan相似度高,但仍有82%的用户對此表示接受,反映出品牌原創性不足的問題。用户體驗是高端產品的核心競爭力,而小米在這方面仍有提升空間。

海外市場拓展與地緣政治風險

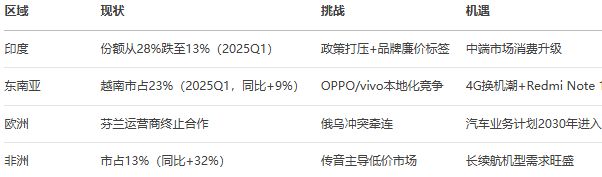

小米海外市場拓展面臨地緣政治風險,在印度、歐洲等市場遭遇政策限制,影響全球化戰略。小米在印度市場曾因"國家安全"原因被限制,市場份額從26%下滑至15%。

海外市場風險與機遇

此外,小米在海外市場面臨蘋果、三星等國際巨頭的競爭壓力,品牌認知度不足。雖然小米通過全球化IoT生態和汽車業務嘗試突破,但地緣政治風險仍是制約其全球化進程的重要因素。

此外,小米在海外市場面臨蘋果、三星等國際巨頭的競爭壓力,品牌認知度不足。雖然小米通過全球化IoT生態和汽車業務嘗試突破,但地緣政治風險仍是制約其全球化進程的重要因素。

三、解決方案與戰略建議

加強研發投入,構建核心技術壁壘

小米應加速自研芯片佈局,突破核心技術短板。玄戒O2芯片計劃2026年6月發佈,採用3nm工藝,但首批量產仍依賴聯發科基帶,車規級適配需時間驗證。為加快芯片自研進程,小米應與Google合作確保生態兼容性,避免技術短板限制高端化。

此外,小米應提升研發投入佔比,從目前的6.6%逐步提升至10%以上,縮小與華為、蘋果的差距。同時,小米應聚焦差異化技術突破,如影像算法、AI交互、電池技術等,形成獨特的產品競爭力。通過構建"金字塔型芯片矩陣”,實現技術模塊複用,降低研發成本。

此外,小米應提升研發投入佔比,從目前的6.6%逐步提升至10%以上,縮小與華為、蘋果的差距。同時,小米應聚焦差異化技術突破,如影像算法、AI交互、電池技術等,形成獨特的產品競爭力。通過構建"金字塔型芯片矩陣”,實現技術模塊複用,降低研發成本。

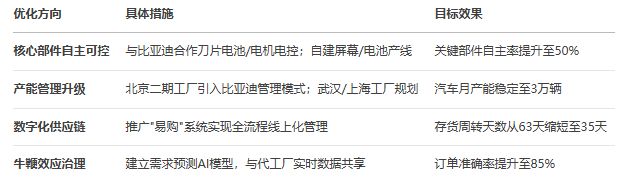

優化供應鏈管理,提升自主可控能力

小米應深化與核心供應商的戰略合作,提升供應鏈自主可控能力。與比亞迪在電池(弗迪刀片電池成本降低30%)、電機電控領域合作,同時自建產線提升核心部件(如屏幕、電池)的自主可控能力。

供應鏈優化實施路徑

北京亦莊工廠一期產能利用率接近200%,二期工廠投產後需引入比亞迪產能管理經驗,同時佈局武漢、上海工廠應對長期需求。此外,小米應優化供應鏈結構,縮短供應鏈層級,減少中間環節,提高供應鏈響應速度和穩定性。通過數字化轉型,如採購數字化系統"易購"的推廣,實現從需求到尋源到訂單到結算的全流程線上化管理,提高供應鏈效率和透明度。

北京亦莊工廠一期產能利用率接近200%,二期工廠投產後需引入比亞迪產能管理經驗,同時佈局武漢、上海工廠應對長期需求。此外,小米應優化供應鏈結構,縮短供應鏈層級,減少中間環節,提高供應鏈響應速度和穩定性。通過數字化轉型,如採購數字化系統"易購"的推廣,實現從需求到尋源到訂單到結算的全流程線上化管理,提高供應鏈效率和透明度。

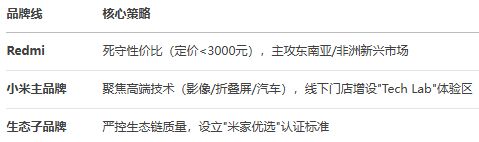

明確品牌定位,強化高端化戰略

小米應明確"性價比"與"高端化"雙線策略的邊界,避免消費者認知衝突。Redmi系列應專注性價比市場,與小米品牌形成清晰區隔;小米品牌應聚焦高端技術,通過小米15系列、汽車SU7等產品強化高端形象。

品牌定位與高端化戰略

同時,小米應提升品牌敍事能力,如SU7發佈會強調"無法容忍平庸、走在時代前列"的用户畫像,與1997年喬布斯"Think Different"廣告一脈相承,將產品與用户價值觀綁定,形成精神圖騰效應。此外,小米應加強線下渠道建設,提升高端產品體驗,如小米之家從2020年10月算起,一年之內從小米之家從2000家增長到超過10000家,但高端體驗仍有提升空間。

同時,小米應提升品牌敍事能力,如SU7發佈會強調"無法容忍平庸、走在時代前列"的用户畫像,與1997年喬布斯"Think Different"廣告一脈相承,將產品與用户價值觀綁定,形成精神圖騰效應。此外,小米應加強線下渠道建設,提升高端產品體驗,如小米之家從2020年10月算起,一年之內從小米之家從2000家增長到超過10000家,但高端體驗仍有提升空間。

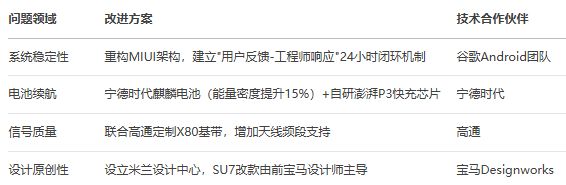

提升產品質量,強化用户體驗

小米應加強產品細節打磨,提升用户體驗 ,特別是在系統穩定性、電池續航、信號質量等方面。針對系統崩潰問題,小米應優化系統架構,加強軟件測試和迭代;針對電池續航問題,應提升電池技術,如採用寧德時代麒麟電池;針對信號問題,應加強與高通等廠商的合作,提升信號處理能力。

產品質量提升關鍵項目