建築大佬“跨界”創新疫苗,近9億借款現還債危機_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台53分钟前

導語:公開融資停滯3年,還債、擴產、研發……錢還夠用嗎?

疫苗一直是公共衞生科學領域最重要的創新領域之一,從全球疫苗市場來看,雖然疫苗市場規模龐大,但集中度高,少數大型跨國藥企憑強大研發實力、廣泛銷售網絡及豐富產品線佔據主要份額。相比之下,我國疫苗行業正處於快速增長階段,但競爭也很激烈。

在上述背景下,國內多家藥企正在加快創新疫苗的研發,其中來自江蘇的中慧元通生物科技股份有限公司(簡稱“中慧元通”)正在衝刺港股IPO,而這家創新藥企的實控人安有才則是從建築領域跨界而來。

從進程來看,中慧元通2025年1月24日向中國證監會遞交IPO備案申請,2025年6月25日完成備案。根據備案信息,中慧元通擬發行不超過1.38億股境外上市普通股並在港交所上市,38名股東擬將所持合計約2.63億股境內未上市股份轉為境外上市股份,並港交所上市流通。7月24日,中慧元通更新招股書,加速IPO進程。

中慧元通已經憑藉國內首個獲批的四價流感病毒亞單位疫苗“慧爾康欣”實現商業化突破。2024年,中慧元通營收達2.6億元,儘管相較2023年的5216.8萬元有大幅增長,但仍虧損約2.6億元。更重要的是,中慧元通已經顯現流動性困難,在手現金難以覆蓋短期債務。

此次IPO闖關,既是中慧元通藉助資本市場突破研發瓶頸、構建可持續商業模式的關鍵嘗試,也是化解現金流危機的自救之舉。

01 融資停滯3年,流動性危機凸顯

公開資料顯示,中慧元通在IPO之前共有3輪公開融資,合計融資規模約9.95億元,但在前期研發、銷售、行政、建廠等過程中已經基本消耗,且短期償債壓力較大,面臨流動性不足的風險。

據統計,自2015年成立後,中慧元通就在積極推進融資活動。

2019年4月,中慧元通成功完成A輪融資,融資金額達1.3億元,吸引了高特佳醫療等機構參與,支持了公司早期研發投入與基礎設施建設;2020年8月,中慧元通又迎來A+輪融資,獲得資金1.75億元。國海創新資本、毅達資本、株洲國投創投等機構紛紛入局;2021年8月,中慧元通完成金額高達6.9億元的B輪融資,這也是其IPO前的最後一輪融資,投後估值飆升至41.89億元。

在中慧元通B輪融資中,眾多知名投資機構參與其中,包括盈科資本、弘暉基金、松禾資本、華大共贏、正澤投資、承樹投資、杭實投資、國富創新等。

自2021年8月完成B輪融資後,中慧元通在2022年~2024年的3年內,再未獲得公開融資,直到這次IPO。這期間,中慧元通轉而主要依靠銀行借款維持運營,其中短期銀行借款主要用於原材料採購及支付研發成本,長期銀行借款用於建設生產園區。

2024年,中慧元通銀行借款達到約8.1億元,是2023年的2.21倍,主要原因就是為建設新的生產園區而向銀行貸款。

這期間,中慧元通各項支出將之前的融資額逐漸消耗。據《招股書》顯示,2023年、2024年及截至2025年3月31日,中慧元通銷售支出2.15億元、研發支出5.36億元、行政支出1.45億元、財務成本2946.3萬元,僅這些賬目就超過了9億元。

同時,中慧元通的銀行借款也在不斷增加。截至2025年3月31日,中慧元通債務總額約9.44億元,而銀行借款約8.96億元,其中一年內到期的銀行借款約4.06億元。與此相比,中慧元通同期持有的現金及現金等價物僅1.15億元,償債壓力較大。

中慧元通坦承,截至2025年3月31日,流動負債淨額達到4.7億元,“這使我們面臨流動性不足的風險。”

在較大的財務壓力面前,這次港股IPO對中慧元通改善資金狀況、緩解償債壓力以及保障公司持續發展,更顯得重要與緊迫。

02 靠一款疫苗“養家”,虧損仍會持續

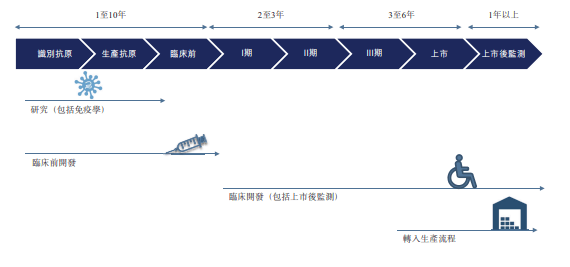

弗若斯特沙利文分析稱,疫苗開發是一個漫長的過程,在識別抗原後,疫苗平均需要15年以上的時間才能實現商業化。結合行業經驗以及公司情況來看,中慧元通要通過商業實現公司扭虧或要等待較長時間。

圖源:招股書

中慧元通目前有兩種核心產品,即四價流感病毒亞單位疫苗及在研凍幹人用狂犬病疫苗。截至最後實際可行日期,除兩種核心產品外,其產品管線還包括其他11種在研疫苗,涵蓋多個疾病領域。

自2015年成立後,中慧元通用了8年時間才開始上市自己的疫苗,2023年9月,中慧元通首款商業化產品—四價流感病毒亞單位疫苗開始上市銷售。

2023年-2025年3月31日,中慧元通營收分別為5220萬元、2.6億元和40萬元,全部來自四價流感病毒亞單位疫苗的銷售;同期虧損及全面開支總額則分別為4.25億元、2.59億元和8730萬元。

而這種虧損在可見未來仍將持續,中慧元通表示,未來將繼續產生大量開支及虧損,主要支出來自疫苗研發、建造生產園區、在研疫苗商業化、團隊擴充、員工激勵、引進知識產權等。

這其中較大的支出可能來自園區建設。

據瞭解,中慧元通目前主要園區是位於泰州總部的一號生產園區,擁有三條運營生產線(包括一條流感疫苗生產線,設計年產能為400萬劑四價及三價流感病毒亞單位疫苗;一條狂犬病疫苗生產線,設計年產能為500萬劑狂犬病疫苗;及一條肺炎球菌疫苗生產線,設計年產能為1500萬劑PPSV23及PCV24)。

中慧元通所有的四價流感病毒亞單位疫苗產品及臨牀試驗中使用的在研疫苗均在一號生產園區生產,但園區內的這些生產線的產能利用率並不高,2023年、2024年及截至2025年3月31日止三個月,分別生產了120萬劑、180萬劑及0劑四價流感病毒亞單位疫苗,利用率分別為30.2%、45.8%及零。

即便如此,中慧元通仍在擴大產能建設。

中慧元通一號生產園區內的第二條流感疫苗生產線正在進行工藝驗證,其設計年產能與現有流感疫苗生產線相同,預計第二條流感疫苗生產線將於2026年底前開始生產。

此外,中慧元通正在總部建設另外兩個生產園區,即二號生產園區及三號生產園區。目前,二號生產園區正在進行道路及景觀施工,三號生產園區的主體結構已經完工。

據介紹,二號生產園區專門用於生產流感疫苗,預計該園區可擴大流感疫苗產能,以特別應對用於6-35月齡以及65歲及以上人羣的三價流感病毒亞單位疫苗及四價流感病毒亞單位疫苗的預期商品化。

中慧元通預計二號生產園區的設計年產能為1000萬劑流感疫苗,其建設資金主要來自信貸融資額度和經營所得現金。

三號生產園區負責生產重組蛋白疫苗(重組RSV疫苗及重組帶狀皰疹疫苗),預計於2026年上半年完成建設,並於2026年底前開始為III期臨牀試驗生產重組蛋白疫苗。三號生產園區的初始設計年產能為1000萬劑重組帶狀皰疹疫苗及1000萬劑重組RSV疫苗。

中慧元通預計,公司將為建設二號及三號生產園區購買廠房及設備產生大量支出,所需資金主要來自經營所得現金、現金及現金等價物、銀行借款等。

值得注意的是,中慧元通表示,在公司重組疫苗商業化之前,預計未來三年內三號生產園區的利用率較低。

03 創始人能否跨界成功?

引起市場關注的還有中慧元通的創始人,其實際控制人安有才主修工業工程,早期在秦皇島二建有十年任職經歷,之後在多家生物科技企業擔任高管。同為創始股東的何一鳴先生為醫藥銷售代表出身。

中慧元通的大部分股權掌握在安有才及其一致行動人手中。

股權關係顯示,安有才、江蘇糶宇(安有才及其配偶分別擁有其70%及30%權益)及何一鳴組成的一致行動人士共同擁有中慧元通約35.84%的股份權益;江蘇糶宇憑藉其作為員工持股平台的普通合夥人的角色,在員工持股平台持有的股份中擁有約9.72%權益。

以上合計,安有才及一致行動人士及員工持股平台構成中慧元通的控股股東,合共持有中慧元通約45.55%的股份。

此外,雖核心創始股東無疫苗研發背景,但中慧元通還是通過引進人才組建了專業研發團隊。

首席科學家陳則博士和研發副總熊野林博士在2019年加盟,陳則博士在病毒學、製藥及生物科技領域擁有近28年經驗,熊野林博士在製藥及生物科技領域擁有超過35年經驗,目前負責監督公司的mRNA疫苗研究平台及多糖結合技術平台。

中慧元通的研發團隊還包括李廣富(臨牀開發部總監,在製藥行業擁有逾20年經驗)、徐奇(工藝開發部門經理)和冷文娜(質量研究部門經理),徐奇和冷文娜均在疫苗研發方面擁有約十年的經驗,並且是開發公司核心產品的主要人員。中慧元通的自有研發團隊由90名成員組成,其中46.7%擁有博士或碩士學歷。

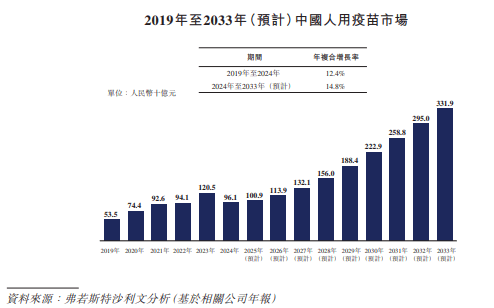

據弗若斯特沙利文數據,2019年-2024年,中國人用疫苗市場由535億元增長至961億元,年複合增長率為12.4%,其2024年規模為全球市場的27%。弗若斯特沙利文預計,在創新疫苗預期持續推出的推動下,中國人用疫苗市場預期於2033年進一步增長至3319億元,2024年至2033年的年複合增長率為14.8%。

圖源:招股書

中慧元通所處細分領域為創新疫苗及採用新技術方法的傳統疫苗,截至2025 年 1 月 15 日,其核心產品四價流感病毒亞單位疫苗是中國獲批的首款且唯一一款四價流感病毒亞單位疫苗,技術層面國內領先。

不過,中慧元通 2015 年成立,相對國內老牌疫苗企業,進入市場時間晚,目前市場份額佔比較小。國內流感疫苗領域的對手眾多,如華蘭生物、北京科興、金迪克等企業的四價流感裂解疫苗已佔據較大市場份額。與這些競爭對手相比,中慧元通的雖然技術優勢明顯,但品牌知名度與市場推廣相對處於劣勢。

在其他疫苗細分領域,中慧元通同樣面臨競爭壓力。在凍幹人用狂犬病疫苗(人二倍體細胞)領域,國內已有企業產品上市,中慧元通該款產品尚處研發階段,預計2025 年第二或第三季度啓動 III 期臨牀試驗。肺炎多糖疫苗和重組帶狀皰疹疫苗等領域,也有多家企業參與競爭,部分企業產品研發進度領先於中慧元通。

中慧元通能否在“非專業”創始人的帶領下,早日坐上國內創新疫苗的風口呢?