共享按摩龍頭二次衝刺港交所:樂摩物聯上市前套現4375萬的資本迷局_風聞

号外工作室-关注互联网科技、新消费、人工智能53分钟前

共享按摩龍頭再次衝刺港交所了!

共享按摩服務領域龍頭企業再次開啓上市征程。福建樂摩物聯科技股份有限公司(以下簡稱 “樂摩物聯”)於2025年7月25日向港交所遞交主板上市申請,距離2025年1月21日首次遞表失效時隔半年。作為國內共享按摩椅行業的頭部企業,樂摩物聯的二次衝刺,既展現了共享經濟細分賽道的發展活力,也折射出企業在規模化擴張中面臨的成長課題。

作為中國共享按摩服務市場的領軍者,樂摩物聯已構建起覆蓋全國的服務網絡 —— 截至2025年7月,其服務網點突破4.8萬個,按摩設備數量達53.5萬台,覆蓋全國31個省級行政區。2022至2024年,公司連續三年以交易額計算位居行業第一,市場份額從33.9%提升至42.9%,2024年以收入計的市場份額更超50%,行業龍頭地位顯著。

1、從風口崛起:4.8萬網點的規模化擴張之路

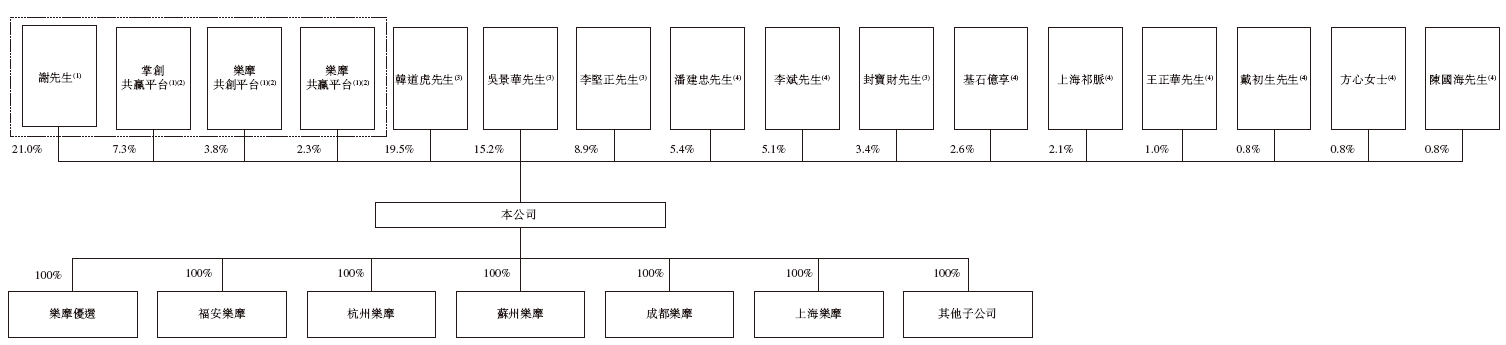

樂摩物聯的誕生充滿戲劇性。2014年成立初期,因創始人吳景華忙於其他業務,公司一度停滯。2016年,謝忠惠接手並收購60%股權,推出“樂摩吧”品牌,踩中共享經濟風口。

樂摩物聯自2016年推出“樂摩吧”品牌以來,以驚人的速度擴張其線下服務網絡。從2022年底的2.17萬個網點,到2024年底的4.6萬個網點,年複合增長率高達45.49%。截至2025年7月,其服務網點已突破4.8萬個,按摩設備數量達到53.5萬台,覆蓋了全國31個省級行政區。

其市場地位同樣令人矚目——按弗若斯特沙利文數據,2022至2024年,樂摩物聯連續三年以交易額計算位居行業第一,市場份額從33.9%一路攀升至42.9%。2024年以收入計的市場份額更是超過50%,相當於行業第二名到第五名的總和。

樂摩物聯的護城河不僅在於規模,更在於對核心場景的佔領。包括商業綜合體:覆蓋全國69%面積超3萬平米的大型商場;影院渠道:滲透55%年票房超500萬元的影院;交通樞紐:進駐58%年人流量超千萬的機場。

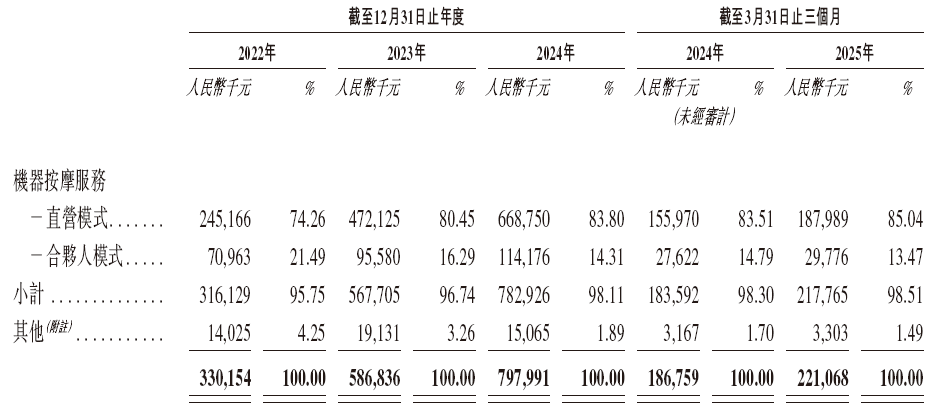

對於快速搶佔市場,樂摩物聯採用“直營+合夥人”的混合運營模式,這一度被視為其快速擴張的秘訣。在直營模式下(佔網點71%),樂摩物聯承擔全部運營工作,貢獻了83.8%的收入。但直營毛利率已從2023年的34.46%下滑至29.87%,受設備採購及運維成本上升拖累明顯。

在合夥人模式下(佔網點29%),城市合夥人負責網點運營,樂摩物聯提供設備、技術和品牌支持。樂摩物聯與95%的合夥人建立了超過五年的合作關係,形成穩定網絡。但這一模式隱藏着更深層的綁定——2017年設立的股權激勵平台“掌創共贏”,將11名城市合夥人的控股股東納入股東陣營,包括負責湖南、湖北、重慶等區域的核心代理商。

這種深度利益捆綁在加速擴張的同時,也埋下了關聯交易與業績真實性的質疑。招股書顯示,合夥人模式貢獻的交易額佔比從2022年的53%降至2024年的40%,但分成比例卻始終維持在75%以上,擠壓了公司的利潤空間。

2、增長與挑戰:營收攀升下的盈利結構優化

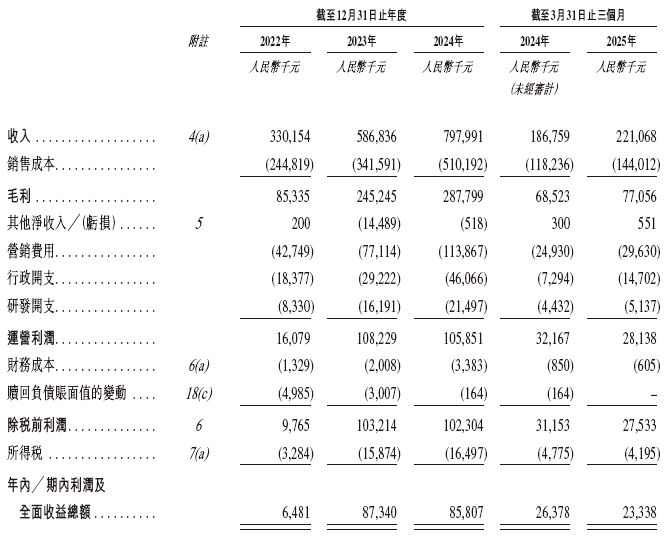

樂摩物聯近年營收保持強勁增長,從2022年的3.3億元增至2024年的8億元,年複合增長率達55.3%,淨利潤同步增長至8581萬元。不過,2024年淨利潤同比增速放緩至1.7%,2025年一季度淨利潤2334萬元,同比呈現一定波動,反映出規模擴張過程中盈利結構優化的重要性。

樂摩物聯的場地開支從2022年的1.59億元猛增至2024年的3.52億元,佔營收比例持續處於44%高位,按摩椅折舊年限僅3年(同行多為5年),年折舊費超1000元/台,吞噬利潤。

2024年樂摩物聯的影院設備數量佔比近80%,但單台季度收入僅543元;而效益高16倍的商業綜合體設備佔比不足20%,單台收入達8806元。

樂摩物聯以“覆蓋1.65億用户”為賣點,但設備利用率持續下滑。2024年前三季度,單台設備使用頻次從216次降至150次,新增23.5萬台設備中,72%投向低效影院,交易額增速卻不足8%。

此外,樂摩物聯合夥人逃離。城市合夥人從68名鋭減至45名,2024年無新增加盟。直營與合夥人模式的毛利率差異(直營 29.87% vs 合夥人 74%)也反映出不同運營模式的效益特點。

3、二次上市衝刺:三大爭議與監管問詢

2025年1月首次遞表失效後,樂摩物聯於7月再次遞交上市申請,此次衝刺過程中,部分前期市場關注的問題得到進一步説明。中國證監會提出的補充説明要求,主要涉及公司治理、業務數據披露等方面,

首先是設備真實性疑雲。有媒體調查發現樂摩物聯按摩椅設備ID呈現非常規跳躍分佈。以“元氣蛋”系列為例,理論編號應有3.2萬台,實際僅531台被驗證,佔比1.63%。採購數據更顯示,樂摩物聯前五大供應商累計採購僅1.53億元,按行業最低成本價計算僅對應6.11萬台設備,與宣稱的53.5萬台相差近9倍。

此外創始人代持迷局,樂摩物聯實際控制人謝忠惠被指為代持人。創始人吳景華(榮耀健康董事長)2016年曾持有樂摩物聯超60%股權,後為“避免雙重股東身份影響”而委託謝忠惠等人代持,至遞表前吳僅持股15.16%。而樂摩物聯主要設備採購自吳景華控制的榮耀健康。

最後是商業邏輯悖論,在設備3年激進折舊政策下(同行多為5年),樂摩物聯單椅年均折舊達1000元。加上75%的合夥人分成後,商業綜合體場景單椅年毛利僅約千元,難以覆蓋運輸、維修等成本。而佔設備量80%的影院場景,單椅季度收入僅543元,甚至低於場地租金。

此前,樂摩物聯因未達5年上市約定,2023年樂摩物聯以6210萬元回購基石資本股權,年化回報僅4.2%。同期樂摩物聯突擊分紅4375萬元,佔淨利潤61%,創始人謝忠惠另通過股權轉讓套現1500萬元。

目前,2024年中國機器按摩市場規模僅27億元,不足人工按摩市場(5362億元)的0.5%,前五大企業已佔86.7%份額。

在這樣的情形下,榮泰健康剝離“摩摩噠”業務,奧佳華出售“雲享雲”子公司,行業元老紛紛離場印證商業模式缺陷。更深層次的在於消費者的看法,消費者吐槽“衞生差”“強制驅離”“舒適度低”,社交媒體湧現“被拱飛了”“主人沒錢就要趕”等調侃。

然而,面對眾多質疑,樂摩物聯二次遞表顯示出其對資本市場的執着。募資計劃顯示資金將主要用於網點擴張、技術迭代及品牌提升。

行業預測也給出積極信號:中國機器按摩服務市場規模將從2025年的31億元增至2029年的56億元,年複合增長率15.9%。

但短期挑戰更為現實,截至2025年3月末,樂摩物聯賬面現金僅2621萬元,而短期借款達4500萬元,現金覆蓋能力較弱。在娛樂消費復甦不及預期、高鐵站設備利用率連續下滑的背景下,其擴張戰略的可持續性面臨考驗。

當樂摩物聯帶着53萬張按摩椅二次叩響港交所大門,它既是在挑戰共享經濟的盈利魔咒,也是在測試資本對商業本質的審視深度。當資本潮水退去,能否從“捶打機器”蜕變為真正的“智能健康入口”,將是樂摩物聯必須回答的靈魂拷問。