康師傅:多個經營指標不如統一,魏宏名薪酬近千萬_風聞

牛刀财经-46分钟前

文丨楚冧

文丨楚冧

美編丨李成蹊

出品丨牛刀財經(niudaocaijing)

飲料銷售旺季,康師傅卻煩惱難消。

未曾想,康師傅控股(HK0322,簡稱“康師傅”)去年3月對1升裝飲料提價如期提升了產品毛利率,卻讓經銷商和終端商陷入了銷售艱難的境地。

並且,公司還面臨諸多難題待解,如增利不增收,渠道收縮加劇,品牌形象老化、高負債率情況下進行掏空式分紅備受爭議等等。

暢銷多年的“國民冰紅茶”對的一次漲價為何會引發諸多問題,康師傅未來發展又將如何?

遭遇飲料漲價困局

今年夏天,康師傅一升裝冰紅茶的終端售價陷入混亂。

去年3月,康師傅突然宣佈漲價,1升裝飲料的進貨價從3元漲至3.3元,終端零售價從4元漲到5元。

然而,消費者對此並不買賬,銷量直接腰斬。渠道商們反饋,部分終端售價已降至每瓶4元左右,甚至更低。

(圖源:媒體報道)

(圖源:媒體報道)

康師傅上一次對飲料產品提價是在2018年,當時其與統一均宣佈對旗下多款茶和果汁系列產品提價。

其實,康師傅冰紅茶原本是靠性價比“打天下”的。

2000年“冰茶大戰”中,其憑藉“加1元容量翻倍”的1L包裝脱穎而出,成為市場領頭羊;2008年在面對可口可樂原葉茶衝擊時,依靠“再來一瓶”的高性價比活動守住市場地位;到了2023年,市場盛行“性價比風”,4元的1L裝冰紅茶大獲輕消費者青睞,上半年實現銷售額突破百億。

時隔六年,康師傅再次選擇提價,理由是原材料和用工成本上漲。進一步瞭解發現,康師傅飲品業務毛利率還與漲價相關。

公司在2024年財報中提到,提價使得飲品毛利率同比提高了3.2個百分點,達到35.3%,並帶動飲品事業全年股東應占溢利同比提高52.3%,至19.19億人民幣,2024年飲品銷售額為516.2億元,同比增長1.3%。

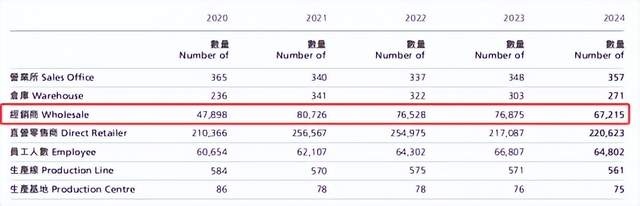

然而,2024年康師傅的經銷商數量出現較大幅度減少。

截至2024年底,公司經銷商為67215家,而2023年底為76875家,減少了9660家,為近五年來首次出現如此大的降幅。

(圖源:公司年報)

(圖源:公司年報)

那麼,為康師傅又會被漲價“反噬”呢?

康師傅漲價的理由是因為“原材料、用工成本上漲”。但客觀情況是2024年大宗商品價格在下跌,糖價甚至還低於2023年。

康師傅作為年營收500多億的企業選擇將壓力轉嫁給了經銷商和消費者,無疑會引起了市場的不爽。

康師傅飲品2018年漲價的時候,統一也跟進。然而,本次統一、元氣森林、娃哈哈等其他品牌並未選擇跟進。各大品牌都有着自己的盤算,如元氣森林依靠差異化策略吸引消費者,農夫山泉則是選了以“真材實料”進行降維打擊。統一則堅持不漲價,收入增速明顯更快。

數據顯示,2024年康師傅飲料收入同比增長1.3%、統一飲料收入則同比增長了8.2%。康師傅的漲價卻是為對手提供了市場機會。

康師傅冰紅茶原本走的是“便宜大碗”的性價比路線。消費者購買主要是為了解渴和便宜。突然漲價至5元,形象上從“國民飲料”變成了“輕奢飲料”,但其在品質、包裝和營銷並未能跟上。相比之下,東方樹葉通過不斷升級產品,成功晉身為“網紅茶”,收穫大量消費者喜愛。

面對市場頹勢,康師傅開始悄然調整策略。

電商平台數據顯示,京東自營店12瓶裝冰紅茶的實際成交價已跌至3.66元/瓶,較建議價直降18%。這種價格倒掛現象暴露出渠道體系的危機。

方便麪賣不動了

方便麪賣不動了

康師傅出現了“增利不增收”的情況。

財報顯示,公司2024年營收同比微增0.29%,而淨利潤卻實現了19.8%的顯著增長。

康師傅的兩大核心業務是方便麪和飲品。

近年來,康師傅方便麪業務增長乏力,2021年至2023年營收分別為284.48億元、296.34億元、287.93億元,呈現出波動下滑的趨勢。

2024年,方便麪營收佔比已下降至35.2%,而飲品營收佔比則攀升至64%,成為支撐營收的重要支柱。

為了提振業務,康師傅再度進行了提價操作。

2024年5月下旬,康師傅再次調整方便麪售價,袋裝面建議零售價由2.8元提升至3元,經典桶由4.5元提升至5元。這已是康師傅近年來的第三次提價。

此前,2021年康師傅對旗下20%的方便麪產品提價;2022年,更是對全線產品進行了全面價格調整,袋裝方便麪由2.5元上漲至2.8元,5袋裝由12.5元上漲至14元,經典桶由4元漲至4.5元,mini杯由3元漲至3.5元。

同樣,提價策略確實為康師傅方面業務帶來了一定的毛利率提升。

根據華泰證券研究報告,2007年下半年康師傅提價後,2008年方便麪毛利率同比上升2.09個百分點;2018年提價後,毛利率也同比上升1.44個百分點。

同樣,2023年和2024年上半年,康師傅方便麪毛利率也因提價而有所提升。然而,提價也引發了市場爭議,有人調侃“利潤不夠,價格來湊”。

(圖源:康師傅2024年年度業績演示材料)

(圖源:康師傅2024年年度業績演示材料)

除了提價,康師傅還試圖通過高端化轉型來突破困境。

早在2013年,康師傅就推出了定位高端市場的蒸熟面,隨後又相繼佈局了“湯大師”“御品盛宴”等高端面產品。

然而,在健康化消費趨勢下,消費者對高鹽、高脂的方便麪擔憂加劇,康師傅的高端產品市場反響平平,線下鋪貨率低,消費者反饋“越貴越難賣”。

從具體產品來看,桶面收入最高,2024年收入達到了140.12,同比增長3.7%,但高價袋面、中價袋面等產品的銷售額均有下滑,分別下滑6.3%、3.6.8%和5.1%。很明顯,僅靠桶面的銷售增長無法帶動整個品類的銷售額實現增長。

康師傅的產品創新多集中於口味延伸,缺乏顛覆性突破。如推出的 “剁椒魚片湯麪”“鮮 Q 面” 等新品,未能形成爆款。2024 年市場費用高達180.42 億元,卻未帶來理想的創新效果。

此外,傳統方便麪消費場景出現轉移,休閒食品、零食、預製菜等新興品類正在搶食方便麪的市場,也使其發展空間受到擠壓。能否發掘出合適的場景成為找到二次增長的動力關鍵。

“中年危機”待破局

康師傅為保利潤執行漲價策略,結果導致市場份額流失,渠道收縮加劇,其經銷商數量接連下降,2024年減少了9660家。

在當前消費者觸點愈發碎片化的市場環境中,經銷商數量的減少或削弱品牌的下沉能力與市場鋪貨率,引發市場對其渠道穩定性的擔憂。

康師傅在一二線城市和年輕消費羣體中面臨品牌形象老化的問題,其線上佈局不如白象等競爭對手,在內容電商等新興渠道反應較為遲緩。

儘管簽約了張藝興、楊紫、周深等代言人,但仍未有效吸引年輕消費者,未能改變品牌在年輕羣體中的固有印象。

一般而言,像康師傅這類快消品企業,現金流都比較充足,資產負債率相對較低。

然而,康師傅常年保持較高資產負債率,2024年該數據為66.86%,儘管較2023年略低,但仍處於行業高位,統一資產負債率為42.7%。

截至2024年底,康師傅的應付賬款及票據為81.36億元。

同時,其不受限現金及等價物僅有75.19億元,同期一年內到期的短期借款高達115.8億元,不受限現金短債比0.65,難以覆蓋短債。

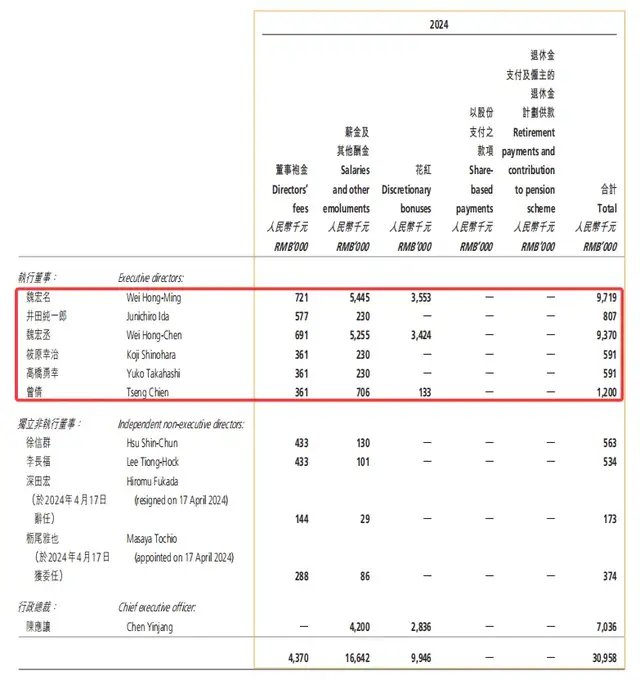

儘管康師傅業績增長乏力,且面臨高負債率等情況,高管拿着高額的薪酬。

2024年,公司11名高管共領取3095.8萬元薪酬,魏宏名、魏宏丞年薪分別高達971.9萬元、937萬元,行政總裁陳應讓年薪703.6萬元,兩名獨立董事年薪也都超過了50萬元。

同期,統一的董事會主席羅智先年薪526.6萬元、總經理劉新華的年薪427.4萬元。顯然,與康師傅相比,低了不少。

(圖源:公司年報)

(圖源:公司年報)

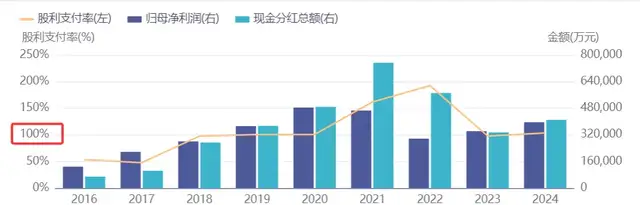

並且,在現金流如此緊張的情況下,康師傅卻多年保持高比例的現金分紅。

根據同花順iFinD數據,2020年至2024年,公司的股利支付率(淨利潤中現金股利分配比例)分別為100.54%、100.68%、161.62%、192.26%、97.72%、103.50%。

這種“掏空式”分紅,最大受益者無疑是主要股東及持股高管,卻不利於企業長遠發展。

(圖源:同花順iFinD)

(圖源:同花順iFinD)

康師傅此次“漲價風波”,無疑給所有快消品牌亮起了警示燈。在市場競爭中,品牌沒有“躺贏”的可能,只有真正尊重市場規律、尊重消費者需求,在發展中贏得未來。

儘管康師傅冰紅茶在“悄悄”降價,但若想真正挽回頹勢,僅靠降價顯然是不夠的,須在價格策略、產品創新、渠道管理等方面進行優化調整。

否則,曾經風靡一時的冰紅茶這一“國民飲料”,或真的會被年輕消費者所冷落、拋棄。