思格新能源IPO倒計時:前有“同門”圍剿,後有華為伏兵_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:IPO衝刺關鍵期,思格繼續加大投入,以維持增長勢頭。實力相當甚至更強的對手們,已在思格“大本營”歐洲及新興市場展開圍剿戰。

01 招股書失效倒計時?

距離思格新能源的招股書失效,還有最快不到30天的時間窗口。

思格新能源是一家專注於分佈式光伏儲能解決方案的創新企業,核心產品為可堆疊式光儲一體機。據弗若斯特沙利文報告,2024年前三季度,思格新能源以24.3%的市場份額,位居全球可堆疊一體式分佈式儲能系統市場第一。

成立不到三年,思格新能源便向港交所發起衝擊。2025年2月21日,思格新能源正式遞交招股説明書,擬於香港主板掛牌上市。

然而,進程並非一帆風順。

4月17日當週(4月11日-17日),中國證監會國際司就其股權代持、税務與債務糾紛合規事項、APP個人信息與數據安全、股份質押等幾大事項發出問詢函,要求補充説明。

截至7月24日,未見公開信息顯示思格新能源已回覆問詢。

按照港交所規定,公司遞交招股書後6個月內需完成上市聆訊,否則自動失效。這意味着,如未能完成聆訊,思格新能源的上市申請材料將於8月21日自動失效,距今僅剩不到1個月。

一旦情況若此,思格新能源則需在11月21日前補充最新財務數據並重新遞交招股書,方可重新激活上市流程。

待上市公司未能回覆證監會問詢,或回覆仍無法打消監管疑慮,其IPO申請不僅會直接中斷進程,還可能觸發監管處罰、信息披露質量被質疑等連帶風險,甚至被認定存在上市“實質性障礙”。

對於思格新能源而言,IPO成功與否,堪稱闖關。

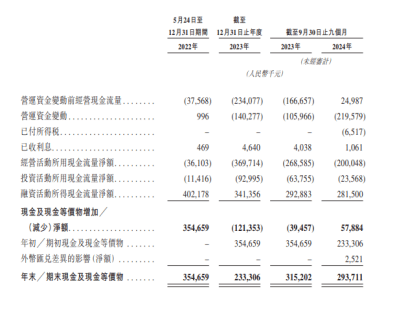

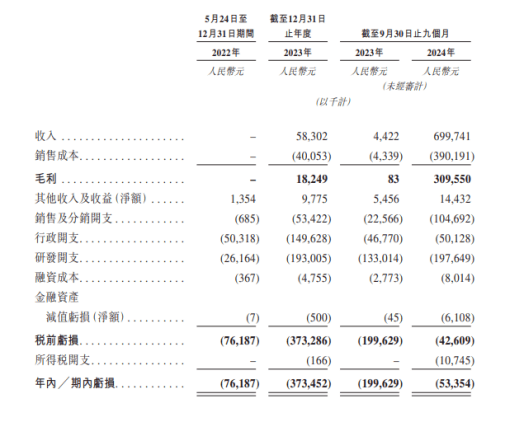

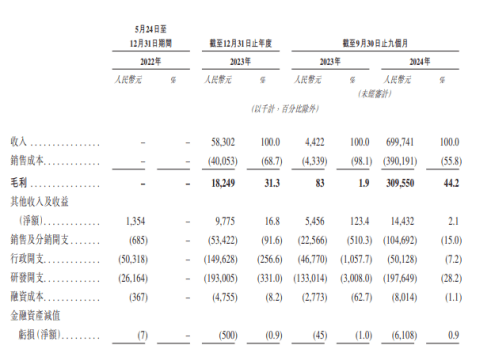

招股書顯示,自2022年5月至2024年9月末,經營活動現金所用現金流量淨額累計約6.06億元,同時融資活動所得現金流量淨額累計超10億元。可以説,經營活動幾乎全靠融資支持。資產負債率也達到64.2%。

圖源:思格招股書

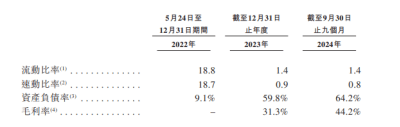

截至2025年1月底,公司現金及銀行結餘3.8億元,而即期計息銀行借款3.57億元,覆蓋借款後再擴張經營,存在一定壓力。

圖源:思格招股書

現金流持續承壓的現狀,使得成功上市募資,成為思格新能源維繫生存、支撐擴張的必要條件。

若IPO失敗,其全球擴張戰略恐難以為繼,甚至面臨資金鍊斷裂風險。

創始人許映童這位50歲的“華為老兵”及華為系團隊,是思格在資本市場快速獲得青睞的關鍵。他任職華為近23年,曾擔任華為智能光伏業務總裁,帶領華為光伏逆變器業務連續7年全球出貨第一。

總裁張先淼在華為任職超過11年,曾擔任華為商用光伏業務負責人。軟件部負責人劉秦維、全球品牌總監楊順霞亦出自華為體系。

在成立後的19個月內,思格密集完成6輪融資,高瓴創投、華登國際、鐘鼎資本、雲暉資本等知名機構紛紛加入,估值飆升至43億元。

如今,能否成功IPO“上岸”,將決定這些資本能否順利退出,也是思格能否獲得繼續擴張的彈藥。

光伏行業如潤陽新能源、一道新能等,因未能成功上市而在行業下行期陷入困境的先例,並非少數。

02 “閃電戰”擴張

“高增長、高投入、高虧損”,是思格新能源的顯著標籤。

公司營收從2022年的空白,飆升至2024年前三季度的7億元。然而,2022年至2024年前三季度,其累計虧損也高達5.03億元。同期,研發投入分別為2616萬元、1.93億元和1.98億元,呈現快速增長趨勢。

圖源:思格招股書

支撐高增長的,是其激進的全球化擴張策略。尤其是在經銷商網絡建設上,思格新能源可謂不遺餘力。

思格鋪設渠道的方式,是“閃電戰”。

2022年至2024年前三季度,其全球分銷商數量從0家暴增至99家,覆蓋60多個國家和地區。僅2025年6月,思格又在北非、越南、日本、韓國、以色列等國家簽約新經銷商,並加速佈局中東等新興市場。

圖源:思格招股書

激進的渠道策略,帶來了顯著的短期效果。

通過向經銷商大量出貨,思格新能源快速做大了營收規模,既為IPO做好了鋪墊,也能同時搶佔渠道資源、擠壓對手。

其銷售激勵政策也頗為創新且有效。

在澳洲市場為鼓勵經銷商提貨,思格新能源對經銷商實施安裝量積分兑現獎勵,如安裝1MWh可獲1.2萬積分;按照8MWh則獲得80萬積分。

圖源:思格官網

在澳洲政府23億澳元(約合115億人民幣)“更便宜家用電池計劃(Cheap Home Batteries)” 户儲補貼下,思格在澳洲户儲儲能系統市佔率,從2025年3月的17%猛增至5月的31%,擊敗錦浪科技(300763.SZ)、固德威(688390.SH)、特斯拉等對手,登頂第一。

然而,這種“增長優先於盈利”、“燒錢換市場”的策略,代價高昂。

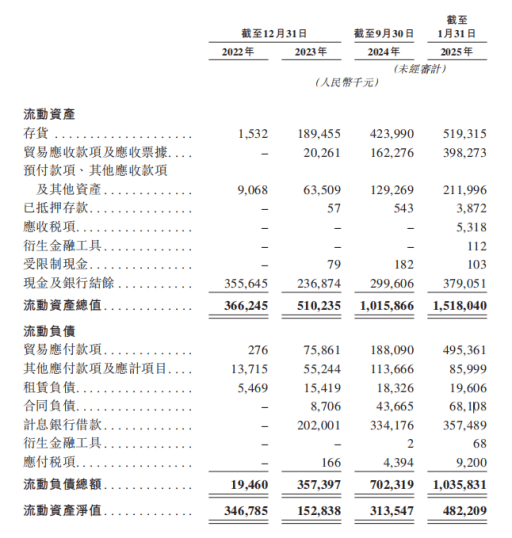

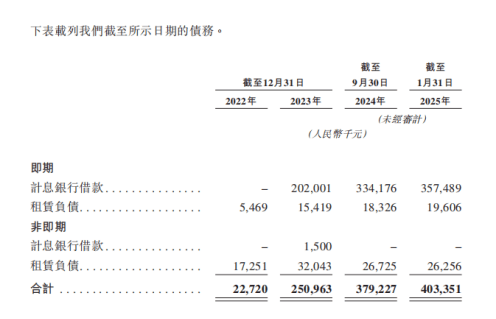

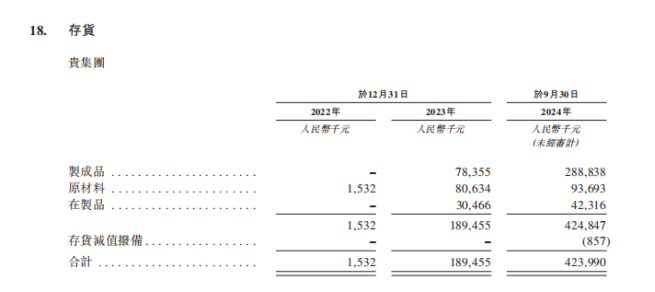

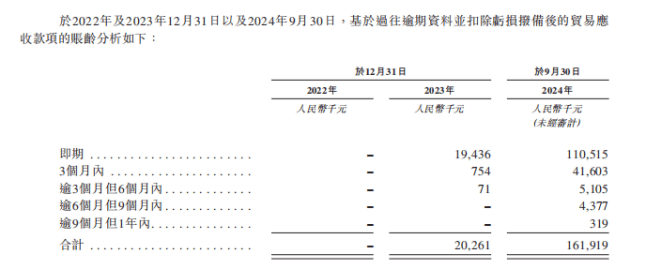

截至2024年前三季度末,其存貨規模達4.24億元;貿易應收款項1.62億元,佔總營收23%。

圖源:思格招股書

更關鍵的是,銷售及分銷開支居高不下。2023年和2024年前三季度,這兩項費用分別達5342萬元和1.05億元。連思格管理層也承認,銷售及分銷開支“佔總收入的比例極大”。

圖源:思格招股書

但在IPO衝刺關鍵期,思格繼續加大投入,以維持增長勢頭。

思格新能源在招股書中坦言:“由於我們不斷開發產品及服務、開展營銷及銷售活動以提升品牌知名度、僱用更多人員、擴大客户羣及向海外擴張,我們收入的增加部分可能不足以抵銷費用的增加。”

這種解釋,似乎是合理的。但核心問題在於:這種模式還能持續多久?

如果IPO受阻,現有投資者以何種方式退出?是否願意繼續投入鉅額資金、支持思格按原有模式增長?許映童又是否願意進一步稀釋股權引入新戰投?

這些問題,都在拷問思格新能源資金鍊的可持續性。

03 “同門”相爭,華為在後

如本次IPO失效,則思格需要更新財務數據再度申報。而最新以及之後的業績,不僅取決於思格自己,還取決於周邊叢林中或明或暗的對手。

分佈式儲能市場的競爭格局正在劇變之中。實力相當的對手,已在思格“大本營”歐洲及新興市場展開圍剿。

最具威脅的“同門”對手,是許映童的繼任者、原華為光伏智能光伏業務總裁陳國光創立的摩瓦新能源。摩瓦同樣聚焦户用儲能,並在歐洲大力擴張。

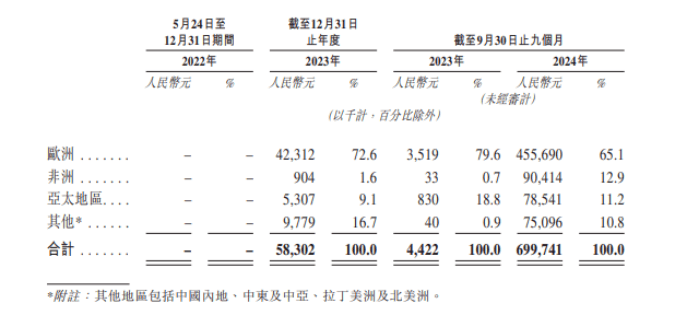

雙方在產品定位、思路策略、目標客羣上高度重疊,在歐洲市場的正面交鋒已不可避免。思格目前超65%的收入來自歐洲,該市場不容有失。

圖源:思格招股書

國內玩家也對其構成了強力競爭。 對於户儲、工商業儲能而言,在產品質量和服務差不多的情況下,就是品牌之間“搶先手”的競速遊戲。

艾羅能源與思格同樣主打光儲一體機產品。雖然艾羅在一體化程度上可能稍遜於後者,但其更早抓住了歐洲户儲之外、工商業儲能起量的機遇,有先發優勢。

而更具沉默力量、“房間裏的大象”,是許映童老東家華為數字能源。

在競業禁止或專利權屬方面,華為尚未對前員工的創業公司採取行動。

但華為在光伏逆變器和儲能領域深厚的技術積累、強大的品牌影響力和遍佈全球的渠道網絡,是思格等“小華為”難以企及的。

一位來自華為的內部人士告訴筆者,華為內部對光伏事業部運營不甚滿意,正在進行調整。也就是説,華為可能隨時加大對光儲市場的投入力度。

若華為決定發力分佈式儲能,或針對思格主打的“五合一”集成化產品發起價格戰,將對思格構成巨大沖擊。

該“五合一”集成化產品,是指思格的旗艦產品SigenStor,集成了光伏逆變器、直流充電模塊、PCS變流器、儲能電池和EMS能源管理系統五大組件,採用模塊化堆棧式設計。

這一款號稱全球首款AI賦能的“五合一”光儲充一體機,是思格新能源試圖以技術創新、構建差異化優勢的“利器”。

然而,在分佈式儲能這場“大魚吃小魚”的遊戲中,產品和服務只是基礎。資金實力、渠道深度和品牌影響力,往往更能決定長期勝負。

技術差異化優勢能維持多久,仍是未知數。尤其是思格的發展路線,可視為華為信息通信技術(ICT)技術思維在能源領域的延伸,即通過數字化、智能化手段,支持能源行業實現轉型升級。這與華為數字能源的發展宗旨別無二致。

虎狼環伺的競爭環境,又有IPO倒計時的巨大壓力。能否獲得充足的資本彈藥,以支撐其高成本的擴張模式,將是決定這家年輕公司生存與發展的關鍵因素。

8月21日的招股書“大限”,將是許映童出走華為後,面臨的首個嚴峻考驗。