大換防完畢!華髮高管的高薪時代結束了?_風聞

楼市头条-49分钟前

地產行業的深度調整,其鏈條已經開始傳導到行業最後的防線。

尤其是2022年-2023年激進擴張的國企房企們,此刻正在遭受擴張帶來的後遺症。

7月14日,華髮股份發佈業績預告顯示,2025年上半年公司預計扣非後的歸母淨利潤約1.4864億元,較上年同期減少約10.3639億元,同比減少87.46%左右。

別看利潤已經是腳踝斬,華髮股份2025年上半年的銷售表現還可圈可點,不僅守住了TOP10的地位,還比去年同期略有增長。

據克而瑞數據,2025年上半年華髮股份實現全口徑銷售金額502.2億元,同比增長11%,權益銷售金額319.2億元,同比增長6.1%。

銷售穩定爬坡,利潤逐年下滑,是過去3年裏華髮股份的主要劇本。

當然,你可能會説,在全行業持續的慘淡行情之下,華髮股份的利潤表現,也情有可原。

畢竟利潤下滑也是全行業的共性問題,不是華髮一家的問題。

這話沒毛病。

但請注意,作為一家老牌國企房企,在過去半年時間裏,華髮股份的核心管理層也遭遇了一場力度前所未有的調整。

01

2025 年上半年,華髮股份核心的高管團隊經歷了一輪大換血。

早在今年1月份,從華髮股份公告“張學兵、謝剛二人因個人原因辭任獨立董事、戰略委員會委員等職位”開始,這家老牌國企管理層大換血的序幕就已經徐徐拉開:

4月23日,常務執行副總裁俞衞國、財務總監羅彬相繼卸任;葉寧、張巍則新晉為執行副總裁,而原執行副總裁張馳不再擔任該職務。

5月30日,公司發佈重磅公告,自1998年便加入華髮、在任期間主導多項戰略佈局與資本運作的董事局主席李光寧,因調任珠海科技產業集團負責人,正式辭去華髮股份董事局主席職務。

要知道,李光寧可是華髮股份從一家區域性的房企走向全國性房企,並且推動華髮股份實現全國TOP10的關鍵人物。

在李光寧宣佈辭職的當日,華髮股份董事局迅速完成新領導核心的選舉,原董事局副主席及執行副總裁郭凌勇當選新任董事局主席,並同步辭去此前擔任的兩項職務。

6月6日,華髮股份又公告,執行副總裁及董事張延向董事會提交辭職報告。

張延也是老華髮。2010年5月,張延以總工程師的身份進入華髮股份,2015年升任執行副總裁,次年獲委任投資管理工作小組副組長,後又身兼黨委書記、首席工程官等職位,主管招採業務。

詭異的是,張延正式離任之後,市場後續就傳出張延被帶走的消息。但經過媒體求證,張延被傳帶走不實。

(圖源:網絡)

7月10日,華髮股份又公告,向宇、劉穎喆分別被聘任為非獨立董事,進一步完善了董事會構成。

短短三個月內,華髮股份從董事局主席到核心副總裁、財務負責人等多個關鍵崗位完成新舊交替。

這一系列人事變動的密度與幅度,在華髮股份近年發展歷程中頗為罕見。

02

密集的人事調整,關鍵崗位的新舊交替,都預示着這家老牌國企正在經歷一個關鍵的戰略轉型。

正如上文提到的,以華髮股份原董事局主席李光寧為首的核心管理層,主導了華髮股份過去十年的擴張策略。

李光寧在任期間,就主導了多次跨區域佈局與收併購交易,推動公司從區域房企躋身全國前十。

數據顯示,在2020-2021年的行業上行期,華髮就積極拿地,兩年拿地總額均超770億元;2020年位列全國拿地金額榜TOP5,2021年位列全國拿地金額榜TOP10,與當年的萬科碧桂園同屬行業拿地的第一陣營。

即便是2022年-2023年行業開始下行,華髮依舊保持一個高於行業平均水平的拿地強度。

以2023年為例。當年華髮股份拿地建面高達497萬平方米,拿地總額約320億,拿地強度(拿地金額/ 銷售額)達到 54.2%,遠超當年TOP30房企28.6%的平均拿地強度。

彼時,行業民營企業雷聲不斷,國企央企順勢崛起,也被很多人視為會是房地產市場笑到最後的那一個。在當下的時點,華髮股份選擇逆勢加倉,本也沒錯。

但很多人都低估這一輪地產大調整的強度和烈度。

歷時三年的深度調整,行業的總銷售額在逐年腰斬。而目前還有房可賣、有錢拿地的房企,都進入到了拼刺刀的階段。

華髮股份在國央企逆勢突圍的上半場表現確實不錯,但是對企業來説,如何在下半場中求穩甚至求好,這又是另外的命題。

因此,找到最合適的人來穿越風暴,可能才是在這個行業的關鍵時刻,華髮股份要大換血的根本原因。

除此之外,原本的核心管理層,也因為高薪被市場質疑。

據年報披露,2023年華髮股份的董事及高管報酬總額為6756.2萬,位居當時A股房地產行業的第一。

(數據來源:wind)

且這個第一,還比第二名多出了接近1000萬,是第四名的2倍。且原核心高管團隊平均薪酬較行業同等規模房企高出約15%。

而到了2024年全年,華髮股份的高管報酬總計3255.28萬,較2023年已經腰斬。

為了方便朋友們更直觀地對比,我把華髮股份2023年、2024年年報中,董事及高管在報告期內獲取税前薪酬的數據做了一個圖表:

(數據來源:wind)

其中,降幅最大的是,是華髮股份的董事局秘書侯貴明,2023年税前年薪為440.6萬,2024年税前年薪為173.78萬,降幅超過60%。

而税前年薪降幅在55%以上的,有5位,分別是:

執行副總裁張弛(59.3%);

董事、執行副總裁張延(59.1%);

執行副總裁戴弋纓(58.5%);

董事局主席李光寧(57.7%);

董事、常務執行副總裁俞衞國(55.9%)

但即便在2024年華髮股份的董事及高管們已經大幅降薪,其2024年董事和高管的薪酬水平也排在行業前列。

在行業整體利潤空間收窄的背景下,過高的人力成本成為企業降本增效的阻礙。

03

從實際經營來看,華髮股份也確實走到了一個不得不換人的十字路口。

首先是銷售的疲軟。

2024年,華髮股份雖然全口徑銷售額仍保持在1054.44億元,位居行業前十,但一些重倉區域已經顯出銷售疲態。

從具體銷售情況來看,華髮股份旗下兩大業績重鎮華南地區和華東地區都面臨銷售壓力,均出現了下滑。

比如在華東地區的上海,華髮股份2023年銷售額為301億元,排名上海房企第4名,但到了2024年,其銷售額直接降至123億元,排名也下降到了第16位。

在大本營珠海,雖然最近兩年華髮股份排名依然是市場第一,但2024年的銷售額為198億元,相比2023年的227億元亦有不小幅度的下降。

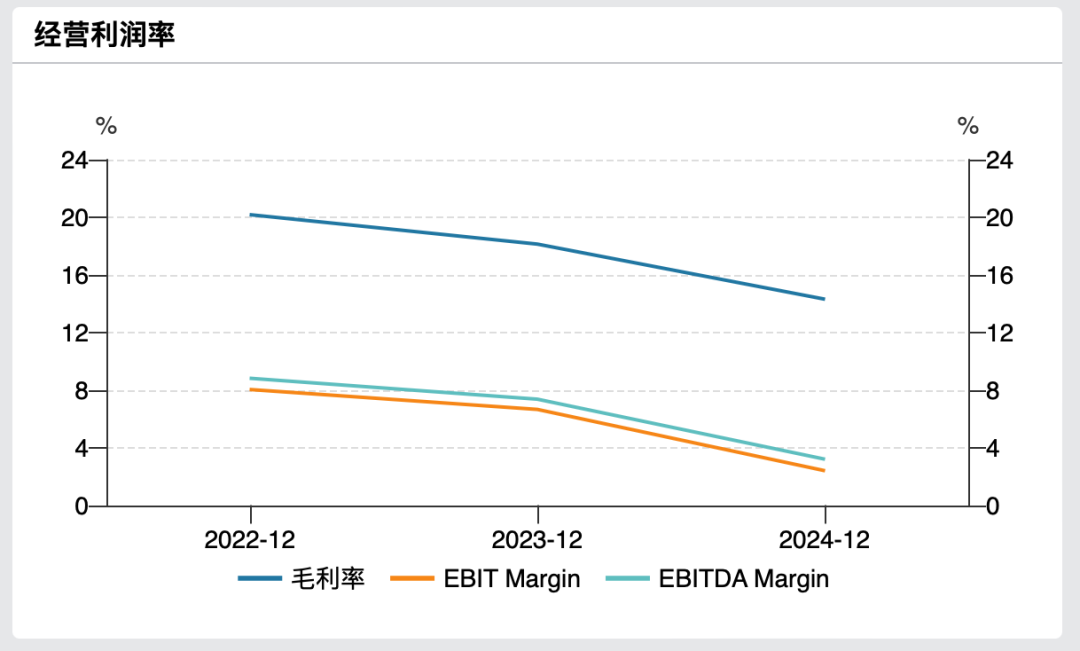

除此之外,不斷下滑的盈利能力,也凸顯了經營承壓。

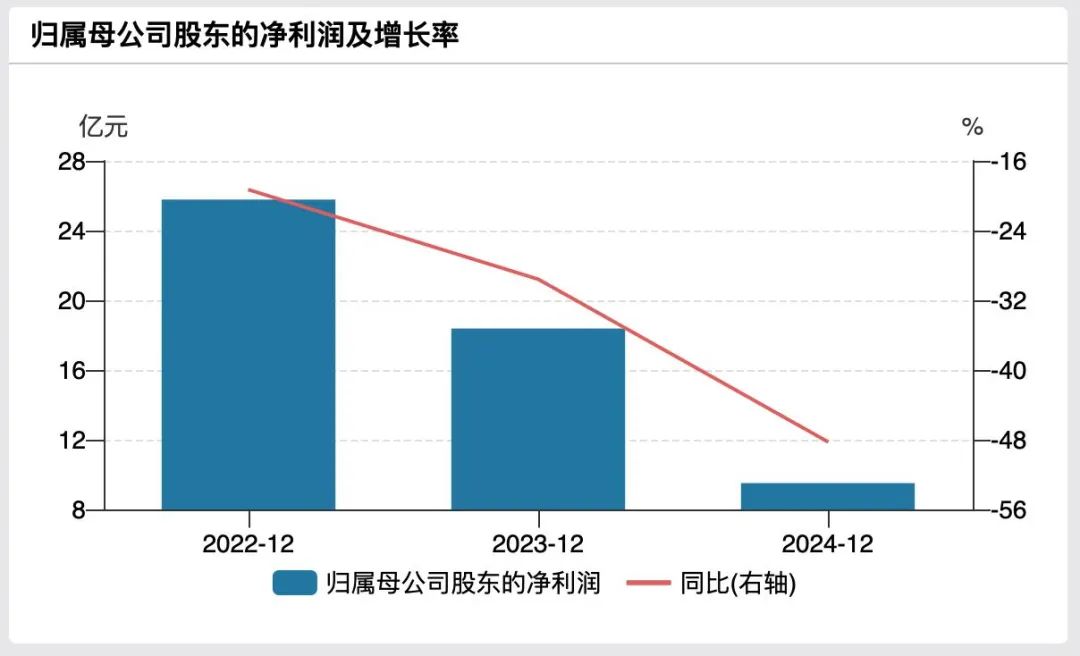

2024年,華髮股份歸母淨利潤同比大跌48.24%至9.51億元,較2023年的18.38億元近乎腰斬,更是創下2019年以來的五年新低。

且拉長趨勢看,華髮股份2022-2024年淨利潤連續三年下滑,盈利能力承壓趨勢明顯。

(數據來源:wind)

(數據來源:wind)

(數據來源:wind)

這種壓力背後,既有房地產行業“去槓桿、降負債” 的共性影響,也與華髮股份日趨緊張的資金壓力密切相關。

事實上,華髮股份當前正面臨不容忽視的現金流壓力。

年報顯示,2024年,華髮股份淨現金流為-129.04億元同比下滑71.57%。其中:

經營性現金流159.0億元,同比減少68.5%,創下近6年新低,回到2018年的水平。要知道,2023年華髮股份經營活動產生的現金流量淨額還有505.4億元;

而投資性現金流和融資性現金流同樣為負,分別為-233.82億元和-54.19億元。

華髮股份2024年經營性現金流的減少,背後是銷售不暢、回款減少這一系列連鎖反應帶來的結果。

數據顯示,華髮股份2024年的回款數額較2023年出現大幅下降。2024年華髮股份實現全口徑銷售1,054.44億元,同比下滑16.31%;實現回款金額499.78億元,同比大幅下滑41.00%;實現預收樓款873.55億元,同比下滑13.35%。

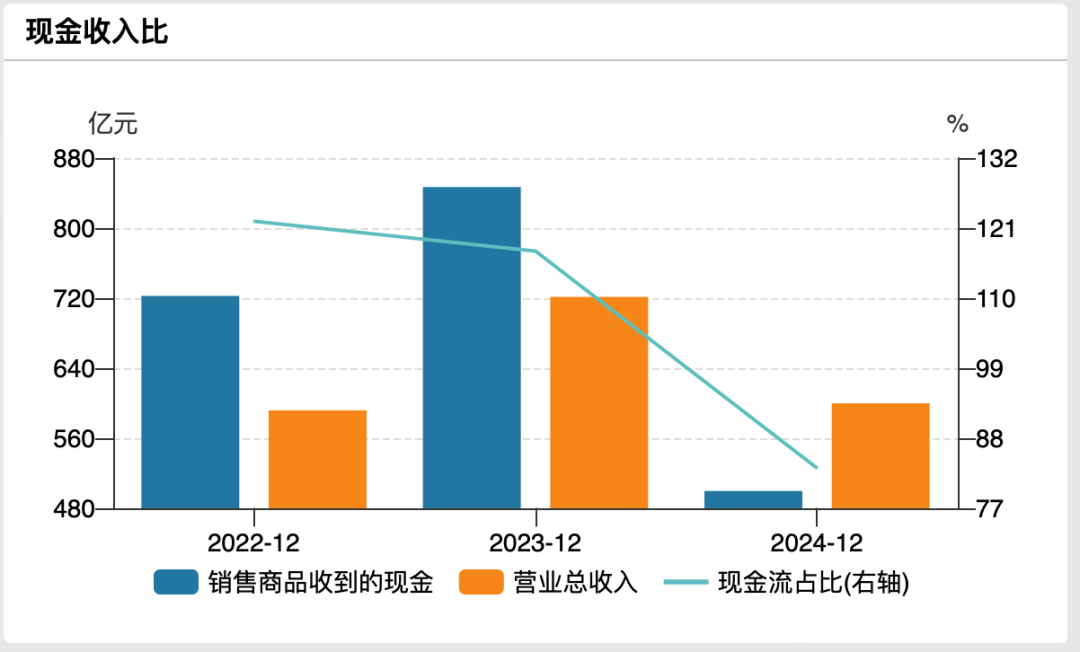

從現金流佔營收的比重來看,2024年華髮股份的現金收入比只有83%左右。而在過去2年,這個數值的比重都是超過了100%。

(數據來源:wind)

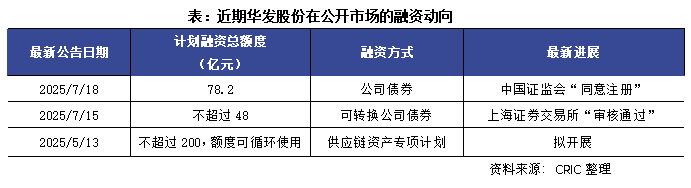

為緩解流動性壓力,2025年5月以來,華髮股份接連推出多項融資計劃:

先是在5月份提出擬開展200億元供應鏈資產專項計劃,通過應收賬款證券化盤活存量資產;

2025年7月,華髮股份又發佈了48億元定向可轉債;在7月18日,華髮股份78.2億元公司債獲中國證監會同意註冊。

短短兩個月時間,華髮股份計劃融資規模已超300億元

(數據來源:wind)

如何通過優化資金管理、加快存貨去化、提升回款效率緩解資金壓力,成為新任管理層面臨的首要挑戰。