釋永信事件啓示:如何強化宗教神職人員的監管_風聞

西域都护-西域都护官方账号-新疆在地观察家。公众号:西域都护26分钟前

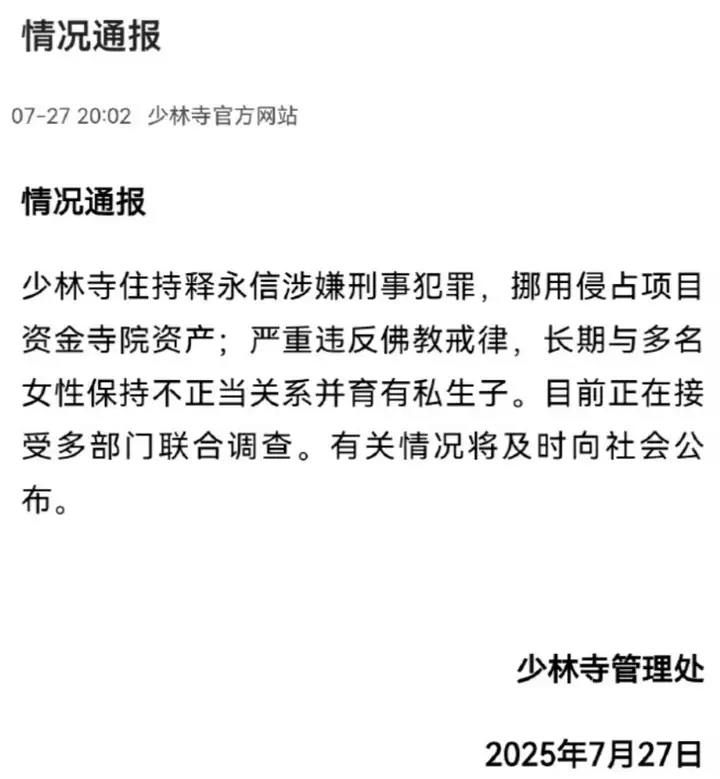

2025年7月27日,少林寺管理處發佈《情況通報》,確認少林寺住持釋永信因涉嫌刑事犯罪(挪用侵佔寺院項目資金及資產)及嚴重違反佛教戒律(長期與多名女性保持不正當關係並育有私生子),正接受多部門聯合調查。

這一事件再次以深刻的事實表明:宗教神職人員並非超越世俗法律的存在,他們同樣可能觸犯國法,對其行為進行依法監管具有現實的必要性和緊迫性。

此類問題絕非佛教所獨有,而是具有跨宗教的普遍性。

以伊斯蘭教神職人員羣體為例,近年來公開的司法文書顯示,其犯罪行為主要包括以下類型:挪用宗教場所資金、組織非法朝覲牟取暴利和濫用宗教影響力煽動信眾實施違法犯罪等。

挪用宗教場所資金:

(2020)青28刑終16號《韓成軍、馬佔俊等與白生勃二審刑事判決書》顯示,時任清真寺管理委員會主任馬佔俊、副主任冶小青、委員馬乙索與出納韓成軍竟集體商議決定,將信教羣眾捐贈的、本應由清真寺管理的450萬元鉅額資金,挪用借貸給馬乙索個人經營的星龍投資有限公司用於營利活動,並約定收取50萬元“好處費”給清真寺。

擔任會計的白生勃利用職務之便,在2019年6月至8月間,分27次將清真寺對公賬户內的近136萬元資金挪用於償還個人債務。

這些行為不僅是對信眾善意的嚴重褻瀆,更構成了《刑法》中的挪用資金罪和職務侵佔罪,暴露出部分宗教場所財務管理的巨大漏洞和監管缺失。

組織非法朝覲牟取暴利:

《馬某1組織他人偷越國(邊)境罪二審刑事裁定書》顯示,被告人馬某1於2019年5月,假借辦理旅遊簽證之名,組織來自青海化隆、循化、門源、民和等地的32名人員,以赴沙特阿拉伯“旅遊”為幌子,實際是參加朝覲活動。

馬某1向每名參與者收取高達5.5萬至6.8萬元不等的費用,總額超過200萬元。

這種行為本質是利用宗教活動進行非法經營和欺詐,不僅擾亂了國家正常的宗教事務管理秩序,也給參與者帶來巨大的法律和安全風險。

濫用宗教影響力煽動信眾實施違法犯罪:

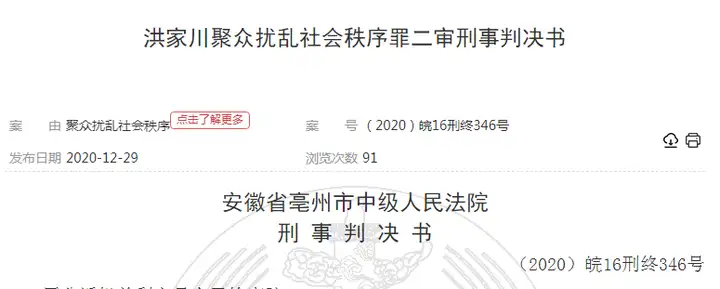

(2020)皖1623刑初87號《洪家川聚眾擾亂社會秩序一審刑事判決書》和(2020)皖16刑終346號《洪家川聚眾擾亂社會秩序罪二審刑事判決書》顯示,2012年,洪家川之子洪高峯(事故主要責任人)因交通事故死亡後,洪家川尋求阿訇沙啓民的“支持”。

沙啓民並非依法提供幫助或調解,而是系統性地策劃、指揮了後續的違法行為:

他先是指使洪家川等人佩戴具有宗教標識的白色禮拜帽,聚眾到交警支隊纏鬧施壓;

在索賠未果後,又直接指使洪家川組織親屬幾十人到涉事運輸公司(捷運公司)威脅索要高額賠償。

當捷運公司未能滿足其要求時,沙啓民進一步授意洪家川組織上百人,頭戴禮拜帽,抬着死者屍體、冰棺、花圈等物品,公然堵住捷運公司大門,並在公司院內支鍋做飯,嚴重干擾企業正常生產經營。

沙啓民本人還親自到場參與“談判”,最終迫使捷運公司支付30萬元“賠償”。

在整個過程中,沙啓民利用其宗教身份和影響力,將信眾的宗教情感轉化為違法犯罪的工具,煽動並組織大規模擾亂社會秩序的活動,其行為已構成聚眾擾亂社會秩序罪,嚴重挑戰了法律權威和社會穩定。

加強對宗教神職人員的監管,可以從下列措施入手:

一、為切實防範宗教場所資金濫用風險,必須構建系統化監管機制。

首要舉措是強制所有宗教團體建立公開透明的財務制度,要求其定期(如每季度)向信眾公示及向宗教事務部門報備收支明細,同時引入第三方專業機構進行獨立審計,確保賬目真實可查。

配套措施包括嚴格資金管控——所有宗教捐贈、場所經營收入等資金必須納入對公賬户統一管理,嚴禁通過個人賬户週轉大額款項,從源頭上阻斷挪用通道。

在此基礎上,審計結果需形成年度報告,上傳至省級民宗部門官方網站公開披露,便於信徒與社會公眾即時監督。

二、為激活社會監督力量,應設立分層舉報激勵體系。

在宗教事務部門開通加密投訴渠道,嚴格保護舉報人身份信息;

對內部人員揭發財務舞弊等重大違規行為,經查證屬實後按涉案金額比例給予獎勵,以此破解宗教組織的封閉性。

同時強化信徒維權能力建設,通過在宗教場所張貼法治公告、舉辦普法講座等形式,明確告知信眾對挪用資金等違法行為的舉報途徑及民事訴訟索賠流程。

三、監管落地離不開執法協同機制。

宗教事務部門需牽頭建立跨部門核查專班,聯合公安、民政、税務、審計等部門實施“雙隨機”抽查與突擊檢查:

公安部門重點核查大額資金流向是否涉及洗錢或非法經營;税務部門稽查偷逃税款及關聯交易;審計機關穿透審查資產真實性;最終形成“檢查-問責-整改”閉環,尤其對境外資金流入、商業投資等高風險環節實施動態監控。

此類協同治理可將個案懲處升級為系統性風險防控,例如對連續三年審計異常的宗教團體啓動資格重審,切實築牢法治防線。

依法監管宗教神職人員已刻不容緩。 少林寺釋永信案及近年曝光的伊斯蘭教神職人員違法犯罪案例無不揭示神職人員違法形態的多樣性與危害的嚴重性:他們或侵佔宗教財產褻瀆信眾信仰,或操縱宗教活動破壞國家秩序,或濫用宗教權威踐踏法律尊嚴。

監管目的不是限制信仰自由,而是防止神職人員違法犯罪。通過法治化、透明化、社會化的監管手段,既保護信眾的宗教情感與財產安全,也維護宗教自身的純潔性與公信力,最終實現 “保護合法、制止非法、遏制極端、抵禦滲透” 的治理目標。(作者:神奇的明明)