2025年,全球3mn收入增長超過600%_風聞

半导体产业纵横-半导体产业纵横官方账号-探索IC产业无限可能。10分钟前

本文由半導體產業縱橫(ID:ICVIEWS)綜合

本文由半導體產業縱橫(ID:ICVIEWS)綜合

未來五年,2nm會成為最長壽節點。

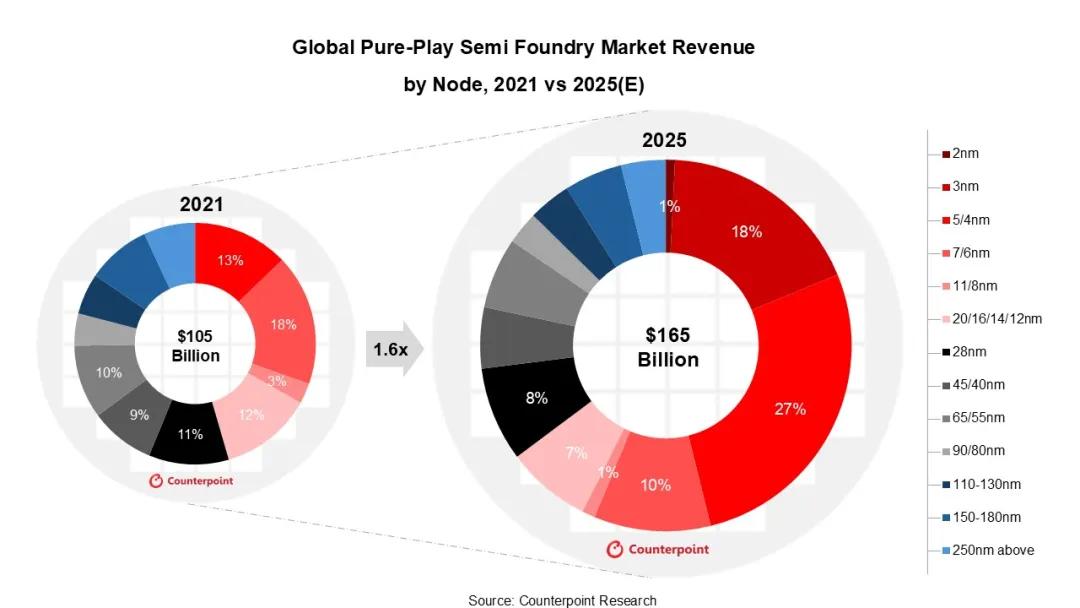

根據Counterpoint的《季度晶圓代工市場更新》,全球純半導體晶圓代工行業的收入將在2025年同比增長17%,超過1650億美元,高於2021年的1050億美元,並在2021-2025年期間實現12%的複合年增長率。

先進的3納米和5/4納米節點在推動半導體收入增長方面發揮着關鍵作用。雖然預計2025年3納米節點的收入將同比增長超過600%,達到約300億美元,但5/4納米節點仍將保持受歡迎,在積極的節點遷移推動下,其收入將超過400億美元。

總體而言,包括 7nm 在內的這些先進節點將在 2025 年貢獻純晶圓廠總收入的一半以上。這一激增凸顯了業界對尖端技術的關注,以支持高端/旗艦 AI 智能手機的技術遷移、NPU 驅動的AI PC 解決方案的興起,以及對AI ASIC、GPU 和高性能計算 (HPC) 解決方案日益增長的需求。

高級分析師William Li在評論半導體市場收入時表示:“展望未來,儘管預計2納米節點在2025年僅佔總收入的1%,但隨着台積電在中國台灣地區新產能的提升,該節點將迎來快速擴張。預計到2027年,該節點的收入將佔比超過10%。我們相信,在未來五年左右,2納米將成為壽命最長、影響力最大的節點之一,其業務貢獻將超越之前的節點,這得益於人工智能和計算應用(從雲端到邊緣)日益增長的需求。”

高級分析師William Li在評論半導體市場收入時表示:“展望未來,儘管預計2納米節點在2025年僅佔總收入的1%,但隨着台積電在中國台灣地區新產能的提升,該節點將迎來快速擴張。預計到2027年,該節點的收入將佔比超過10%。我們相信,在未來五年左右,2納米將成為壽命最長、影響力最大的節點之一,其業務貢獻將超越之前的節點,這得益於人工智能和計算應用(從雲端到邊緣)日益增長的需求。”

看看其他節點,20-12nm範圍預計將保持穩定,為總收入貢獻7%,因為我們繼續看到一些芯片應用從成熟節點通過這些節點遷移到高級節點。

因此,預計28納米及更高工藝等成熟節點的總份額將從2021年的54%下降到2025年的36%,這表明傳統技術將逐漸被淘汰。然而,預計收入將與四年前基本持平,其中28納米是這些成熟節點中唯一的亮點,複合年增長率為5%。

總體而言,預計2025年全球純半導體代工行業的收入將同比增長17%,這再次證明了先進工藝節點將繼續推動半導體市場和技術趨勢。

在先進節點方面,台積電是最大的受益者,儘管三星和英特爾緊隨其後。對於其他節點,聯電、格芯和中芯國際的需求依然強勁,儘管從收入增長速度來看,它們可能未必能跟上先進節點的步伐。雖然高數值孔徑EUV光刻技術等前端工藝的創新仍在繼續,但後端封裝工藝也正在見證各種創新和創收機會,例如通過HBM內存集成和向芯片級封裝的遷移。

據Counterpoint Research此前一季度的報告看,2025年第一季度全球半導體晶圓代工2.0營收同比增長13%,達到722.9億美元。這一增長主要得益於人工智能(AI)和高性能計算(HPC)芯片需求的激增,推動了對先進工藝節點(如3nm、4/5nm)和先進封裝技術(如CoWoS)的需求。

晶圓代工2.0(Foundry 2.0)是由台積電在2024年首次提出的概念,旨在重新定義和擴展傳統晶圓代工產業的範疇。在傳統“晶圓代工1.0”(純晶圓製造)的基礎上,2.0版本納入了後端環節和非存儲類IDM廠商。

報告顯示,全球晶圓代工市場收入2025 年第一季度增長至 722.90 億美元 ,同比(YoY)增長 13% ,反映晶圓代工 2.0 市場整體擴張。

按細分領域和收入佔比來看,純晶圓代工廠商(Foundry)自2024年第一季度佔比48%,到2025年第一季度的佔比為 53%,收入同比增長26% ,增長最為顯著。這跟AI、HPC 芯片需求爆發,帶動 3nm、4/5nm 等先進工藝需求有關,成為晶圓代工 2.0 增長核心引擎。

談到晶圓代工市場份額,Counterpoint Research副總監 Brady Wang表示:“台積電處於領先地位,其市場份額增長至 35%,並實現了 30% 左右的同比增長,這得益於其在尖端工藝和大量AI芯片訂單方面的強勢地位。英特爾和三星晶圓代工落後,英特爾憑藉 18A/Foveros 獲得發展,而三星儘管正在開發 3nm GAA,但仍面臨良率挑戰。”

同時,從設備市場的角度來看,晶圓代工企業需求持續強勁。據SEMI發佈《年中半導體設備總體預測》,去年晶圓廠設備(WFE)領域銷售額已創下 1043 億美元的歷史新高,預計 2025 年將進一步增長 6.2%,達到 1108 億美元。與 SEMI 在 2024 年年終設備預測中的 1076 億美元相比,此次預測有所上調,主要源於代工和存儲器應用銷售額的顯著增長。

展望 2026 年,WFE 領域銷售額預計將增長 10.2%,達到 1221 億美元。這一增長主要歸因於前沿邏輯和存儲器產能的擴張,以滿足人工智能應用不斷增長的需求,同時各主要細分市場正在進行的工藝技術遷移也將起到推動作用。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯繫後台。