昂瑞微創始人離開後,研發近3年僅新增1項發明專利,科創持續性存疑_風聞

碳基研究院-37分钟前

最近科創板2家未盈利企業禾元生物、北芯生命分別註冊和過會,政策不是隻喊口號,科創板的大門正向虧損企業敞開。想必這一次開門,也是經過深思熟慮的,未盈利企業上市是市場非常敏感的一個話題。畢竟最近幾年,有部分未盈利企業上市給市場帶來了較大的投資風險。因此,最近一年多以來,未盈利企業上市的步伐明顯放緩。

其實早在今年3月28日,科創板就已經受理了一家累計虧損超12億元,三年虧損8億的北京昂瑞微電子技術股份有限公司(以下簡稱“昂瑞微”)IPO申請,成為《關於深化科創板改革服務科技創新和新質生產力發展的八條措施》(“科創板八條”)發佈後第二家闖關的虧損企業。頭頂“國家級專精特新重點小巨人”光環的射頻芯片設計企業,卻在招股書中並不那麼透明,帶着朦朧之感在4月迎來監管的問詢函。

優質是未盈利科技型企業的先前條件

盈利又在何時卻是未知數

2025年2月,證監會主席吳清在《求是》撰文強調支持優質未盈利科技型企業發行上市,“科創板八條”更是明確支持“優質未盈利科技型企業”上市。至於未盈利企業中非優質、非科技型企業,則不屬於支持上市的範疇。而昂瑞微用“打破國際廠商對5G L-PAMiD模組壟斷”的技術,通過“新質生產力”的標籤在3月就敲響了科創板大門。

如果是好企業,投資者肯定喜歡。只要能持續創新搞研發,產品能在行業中名列前茅,又或是解決“卡脖子”問題的,很多長期投資者非常喜歡,畢竟真正具備先進的稀缺性技術企業在國內有巨大的市場空間且天花板都很高,盈利應該水到渠成,很快的事情。

昂瑞微確實是未盈利企業,至於是不是優質,我們還要再看看,何時盈利,何時能把虧的窟窿補上,我們也很關心!

通過昂瑞微公開披露招股書來看幾個指標。

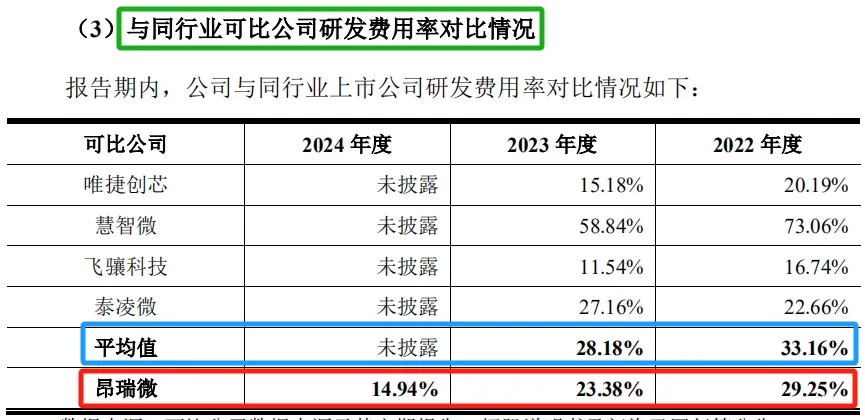

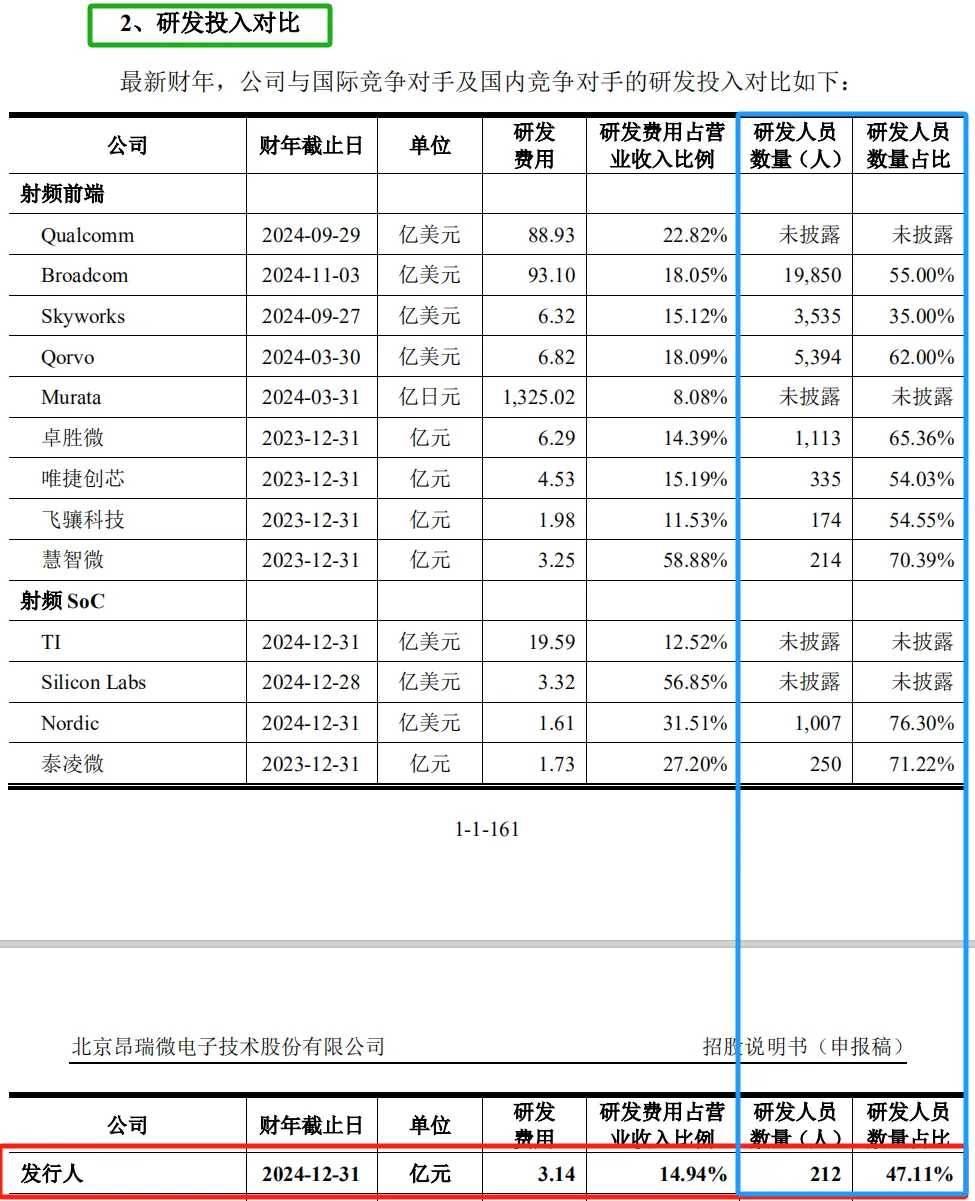

要到科創板上市的企業,首先肯定是先看研發。在2022年、2023年、2024年,三年的研發投入分別為26999.86萬元、39632.84萬元和 31384.40萬元,研發佔比分別為 29.25%、23.38%和14.94%。也就是説昂瑞微研發費用率從2022年29.25%降至2024年14.94%,甚至低於行業均值。另外,昂瑞微不管是研發人員數量還是研發人員數量佔比,在同業公司中,都是墊底或者倒數(見下圖)。

截圖來自昂瑞微公開披露招股書信息

截圖來自昂瑞微公開披露招股書信息

昂瑞微到底是否優質?

國際金融報曾發文稱“優質未盈利科技型企業”應該屬於新質生產力企業,除了要突出“科技”屬性之外,還需要突出其“優質”的屬性。既然是優質企業,就必須是在同行業中排名靠前的企業,比如競爭力是前五名甚至是前三名的企業。尤其是在目前的市場環境下,公司應該能為解決“卡脖子”問題作出貢獻,而不是一家普普通通的科技型企業。

昂瑞微應該是符合新質生產力的。但是研發方面的表現,好像差強人意。各項指標並未拔得頭籌,甚至研發費用率不及行業均值。不過,在招股書中,昂瑞微卻強調自身符合科創板的研發數據指標。

其次,昂瑞微虧損情況也是市場重點關注的,啥時候能賺錢?虧的錢啥時候能賺回來?這些都是關乎投資者切身利益的。

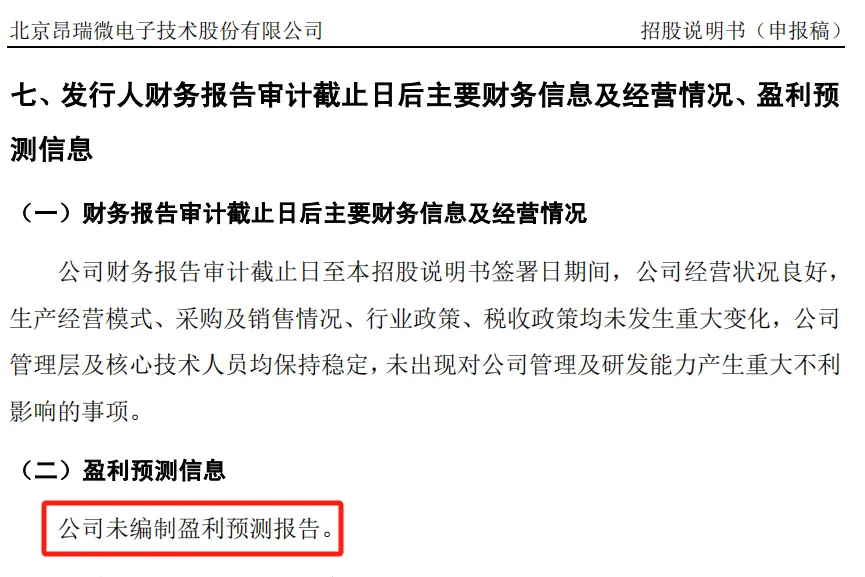

昂瑞微招股書中顯示,公司三年鉅虧超8億,而在2022年至2024年淨利潤分別為-2.90億、-4.50億、-0.65億。累計未彌補虧損達高達12.37億元。何時能盈利?這12億的缺口何時補上?能不能給投資者一個預測時間?

截圖來自昂瑞微公開披露招股書信息

根據昂瑞微招股書顯示,公司“未編制盈利預測報告”,僅模糊表示“2024年虧損額收窄”,並且發行前公司的股東高達72名,而單一股東所持表決權均未超過30%。因此,公司認定無控股股東。

昂瑞微是否應該給個未來盈利規劃,不能公司自己都不知道哪年能賺錢,這讓市場怎麼相信企業未來前景呢?投資者哪來的信心呢?

為何不敢承諾“不盈利不減持”?

如果讓投資者相信公司未來前景,首先是公司要先相信自己,並且不能像一些為了來A股圈錢的公司那樣,圈錢後,找個機會就減持,把股民套在裏面。特別是國家好政策的背景下,對優質未盈利科技型企業敞開大門,而有些公司喜歡鑽好政策的縫隙。

昂瑞微在招股書中披露,實控人錢永學僅承諾上市後3年內不減持,第4-5年每年可減持總股本2%,另外招股書中關於中小股東股份鎖定期稱,僅承諾12個月鎖定期,沐盟集團等財務投資者無額外限制(沐盟集團持有北京鑫科即昂瑞微第一大股東股份被人民法院凍結)。按照這個邏輯,這些股東們可以持續減持股票,甚至把股票全部賣給市場的投資者,可能公司也還未盈利,那這個虧損的殼公司肯定是嚴重損害投資者利益的,甚至可能踐踏了這麼好的政策本意。

這意味着,即使公司未來持續虧損,原始股東仍可通過減持套現離場,將虧損殼公司留給公眾投資者,這麼大的風險,誰來承擔,想必不應該拋給市場和投資者。

所以,還是希望監管能夠要求實控人補充“未盈利期間不減持”承諾,在好政策的出台後,仍然能夠平衡保護投資的利益。另外還要説明中小股東鎖定期是否與經營風險匹配,特別是對持股超5%的北京鑫科(持股9.12%)等股東追加減持限制條款。

創始人另起爐灶,發明專利數卻“暴跌”

持續科技創新能力存疑

初次讀昂瑞微招股書,總覺得哪裏怪怪的,主要是股權和實控人這個部分,按理説科技屬性強的公司,一般多是科技大拿創始人一點點帶出來的,為何公司快速融資階段,創始人退出了呢?後來市場上查閲一些報道才發現這麼多“朦朧”下的猛料!

2012年創立,其實昂瑞微之前叫北京中科漢天下電子技術有限公司(以下簡稱:北京漢天下),是由楊清華和林裕凱分別出資75萬元和25萬元創建。楊清華作為當時公司技術的核心,也是北京漢天下(昂瑞微前身)技術研發的領航人。在創立公司不久,便帶領團隊攻克了CMOS在射頻領域的應用技術,開發了國內第一款也是唯一一款CMOS工藝的GSM/GPRS制式的射頻前端芯片。同時,針對高端MEMS濾波器/雙工器芯片長期被國外壟斷的現狀,楊清華帶領團隊研發了具有完全自主知識產權的4GMEMS濾波器/雙工器芯片。楊清華本人也獲得國家“萬人計劃”科技創業領軍人才、北京市科學技術獎三等獎等多項個人榮譽。可見創始人在技術方面是非常優秀的。

2012年7月,現在的實控人錢永學也參與創辦公司前身昂瑞微有限,在公司也擔任過技術負責人、董事及總經理等職位,當時並未持股。

2015年3月,北京漢天下引入了北京鑫科、南京創芯、南京瑞達、紫光展鋭等企業以及錢永學、孟浩、王新福等自然人股東。

2019年7月,楊清華退出股東序列,退出前持股5.6134%。此後,北京漢天下(現在的昂瑞微)董事長由楊清華變為錢永學,公司名也變更為昂瑞微。在昂瑞微加快融資、推動上市之際,核心研發人員楊清華卻突然從公司退出十分奇怪。

當楊清華2019年突然清倉昂瑞微股份時,昂瑞微招股書中將其歸因為“個人職業規劃”。但市場注意到一個耐人尋味的細節,這位昂瑞微創始人轉身去了自己創辦的蘇州漢天下,其前身正是曾持有昂瑞微2.3373%股權的貴州漢天下。更值得警惕的是,蘇州漢天下的產品圖譜與昂瑞微高度重疊——同樣聚焦4G/5G射頻前端芯片,其體聲波濾波器及射頻模組產品已實現超3.5億顆出貨量(截至2023年末)。2024年初完成的C輪融資(投資方含TCL創投等知名機構),是否預示着存在競爭關係,如果是的話,那麼競爭升級的可能性很大。

昂瑞微是否應該評估蘇州漢天下3.5億顆射頻模組對昂瑞微市場份額的侵蝕程度?

昂瑞微核心產品是否仍依賴楊清華團隊研發的底層技術架構?

若產品可能有競爭關係,但是昂瑞微的招股書並未把楊清華的蘇州漢天下作為同業公司對比,是什麼原因呢?

同時,昂瑞微的招股書還透露公司56項國內發明專利中的專利“用於兩點調製的數/模轉換器的校準方法”系從貴州漢天下受讓過來。

那麼還有2個疑惑:

楊清華作為原專利發明人,是否簽署過競業禁止協議?蘇州漢天下會否主張相關技術的衍生權利?

昂瑞微現有專利中,與楊清華團隊原始創新相關的佔比幾何?招股書僅模糊表示“受讓專利不存在影響獨立性情形”,卻未披露具體限制條款。

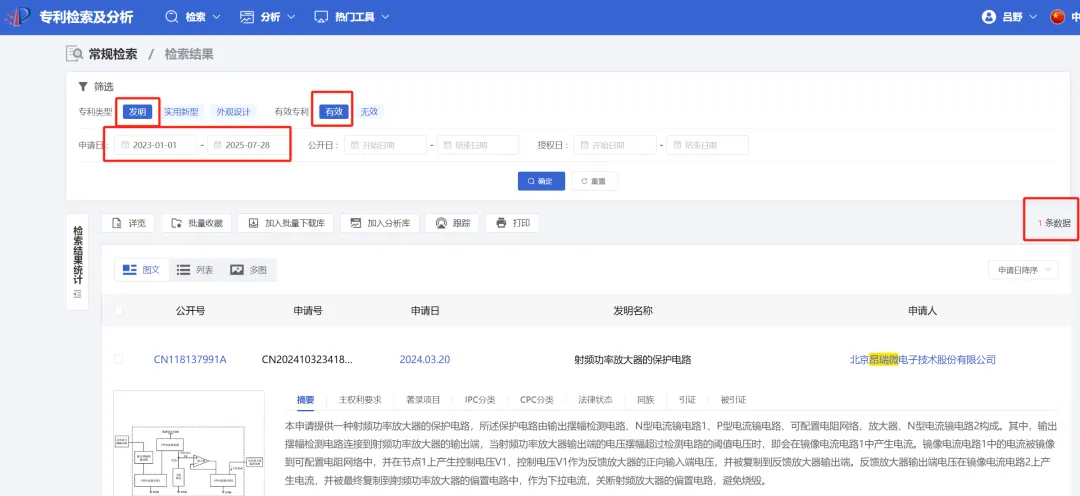

昂瑞微招股書披露截至2024年12月31日,昂瑞微及其子公司合法擁有109項專利權,包括57項境內外發明專利,52項境內實用新型專利。我們仔細看了下,在這57項發明專利中,在2019年7月,楊清華退出股東序列後,昂瑞微新獲得的發明專利只有15項,佔比26.3%。分別為:2020年發明專利9項、2021年發明專利5項、2022年1月申請了1項發明專利,2023年的發明專利直接為0項,逐年遞減下跌的趨勢非常明顯。

2023年至今(2年8個月時間),在國家知識產權局官網查詢昂瑞微的有效發明專利,僅有1項有效發明專利。

截圖來自國家知識產權局官網公開信息

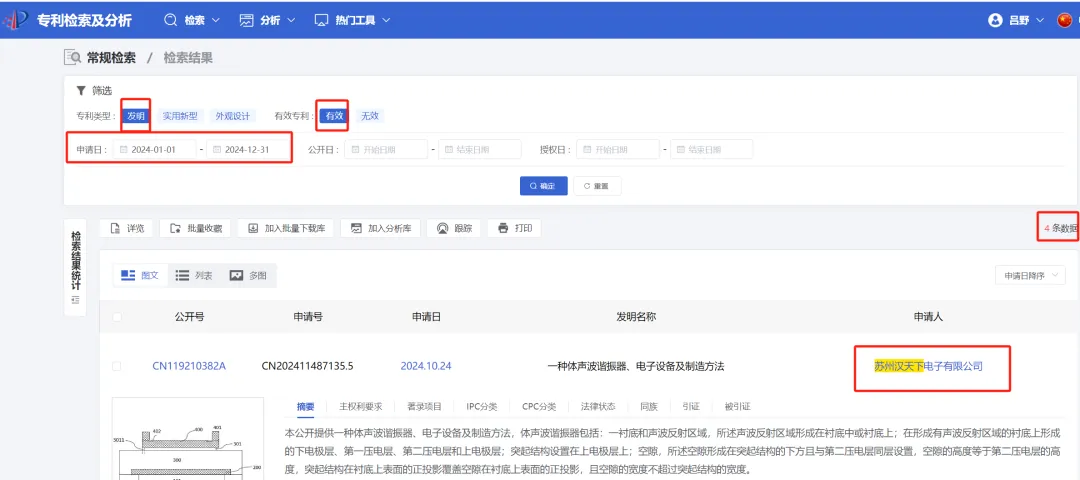

楊清華的離開,到底帶走了什麼?為何離開楊清華的昂瑞微,申請的有效發明專利數量下降這麼明顯,報告期的3年,公司研發投入9.8億,發明專利數量卻只有3項?反觀離開的楊清華在自己的蘇州漢天下電子有限公司僅僅2024年就申請了有效發明專利4項。楊清華不愧是曾經昂瑞微技術研發的領航人。

截圖來自國家知識產權局官網公開信息

昂瑞微應該好好説説楊清華的離開,是否對公司的科技創新持續性造成重創?如果科創企業因為核心研發人才流失而失去持續創新能力,那“優質未盈利科技型企業”中的科技型也要有疑問了,如何保證科技型的持續性?

希望在昂瑞微的問詢回覆函中看到這些疑惑的答案。

我們擔心的是,科技創新性不能持續,而融到的資金是否真的給到有持續科技創新的人手裏,還是融給了一些資本減持套現?希望中國真正的優質科技型企業多融資,實現科技強國,而不是把資金給到資本,讓他們減持退出。

政策對“硬”科技的包容,是否應等同於對“硬傷”的縱容?招股書對創始團隊決裂的真相語焉不詳,對盈利前景避實就虛。當然還有對股東資金源頭安全性的諱莫如深待公司回覆問詢函後我們再做探討學習。

實控人的5000萬借款的資金流轉路徑、前老闆餘正明入股北京鑫科是否構成實質一致行動人、沐盟集團的資金合規性等等疑惑,都待公司在回覆函一一解答。對於市場和投資者,最重要的是,必須堵住“未盈利卻減持”的漏洞——科創板不該成為創投股東套現虧損企業的綠色通道。