120億美元天價交易!恆瑞醫藥打包12個項目出海,創新藥BD進入航母時代?_風聞

医药研究社-15分钟前

“醫藥一哥”爭霸賽中,恆瑞醫藥繼續出招。

7月28日,恆瑞醫藥漲停封板,A股股價大漲10%,報62.04元/股,市值也達到了4118億元。這背後,一筆“打包式”BD(商務拓展)點燃了市場。

據恆瑞醫藥發佈的公告,其與葛蘭素史克(GSK)簽署戰略合作協議,將HRS-9821項目以及至多11個項目(覆蓋腫瘤、呼吸、自免和炎症等多個治療領域,目前處於非臨牀研究階段)的全球獨家權利(不包括中國大陸、香港特別行政區、澳門特別行政區及台灣地區)有償許可給GSK。

據恆瑞醫藥發佈的公告,其與葛蘭素史克(GSK)簽署戰略合作協議,將HRS-9821項目以及至多11個項目(覆蓋腫瘤、呼吸、自免和炎症等多個治療領域,目前處於非臨牀研究階段)的全球獨家權利(不包括中國大陸、香港特別行政區、澳門特別行政區及台灣地區)有償許可給GSK。

據協議,恆瑞醫藥將獲得來自GSK的5億美元首付款。另外,如果所有項目均獲得行使選擇權且所有里程碑均已實現,恆瑞醫藥將有資格獲得未來基於成功開發、註冊和銷售里程碑付款的潛在總金額約120億美元。恆瑞醫藥亦有權向GSK收取相應的分梯度的銷售提成(不包括中國大陸、香港特別行政區、澳門特別行政區及台灣地區)。

這樣的大動作,刷新了國產創新藥出海紀錄,也進一步抬高了投資市場對恆瑞醫藥的預期。在BD這一長期戰略下,恆瑞醫藥創新藥管線的全球競爭力確實在不斷增強。

管線日漸豐富,BD節奏相應加快

今年創新藥BD的熱度有目共睹。

根據中郵證券研報,2025年上半年,中國創新藥License-out(許可授權)總金額已接近660億美元,趕超2024全年BD交易總額。不難看出,在全球產業鏈中,中國創新藥的地位大幅提升。目前創新藥板塊景氣增長也已然離不開BD這一關鍵要素。

而在這一過程中,MCN(跨國藥企)的眼光,決定了國產創新藥的出海規模以及後續的佈局方向。業內始終在關注一個問題:怎樣的創新藥資產能獲得MNC的認可?

從近年來的BD案例中,也很容易總結出規律。今年6月,動脈網發佈的一份報告指出,“MNC對中國創新藥資產的青睞主要體現在數量多、金額高及全球領先三個方面。”

僅就“數量多”而言,近十年來,中國原研創新藥累計數量已達3575個,位居全球首位;創新藥企數量超過1200家,在研管線數量超過7000項,躍居全球第二。其中,恆瑞醫藥這類醫藥龍頭可以説是鋪量主力軍。

恆瑞醫藥財報提到,在2024年國際知名諮詢機構Citeline發佈的“全球製藥公司管線規模TOP25”榜單中,恆瑞醫藥位列第八。截至去年年底,公司已在中國獲批上市19款新分子實體藥物(1類創新藥)、4款其他創新藥(2類新藥),另有90多個自主創新產品正在臨牀開發,約400項臨牀試驗在國內外開展。

另外,根據弗若斯特沙利文資料,以2023年新分子實體創新藥收入,及截至2024年年底處於臨牀及更後期階段的新分子實體在研創新藥數量而言,恆瑞醫藥在中國製藥企業中均名列前茅。

一個很簡單的道理是,產品管線越多,就越容易實現打包批發式的BD交易。這也是恆瑞醫藥的一大優勢。實際上,在本次戰略合作之前,恆瑞醫藥就已經推進BD許久了。

去年財報提到,自2018年以來,恆瑞醫藥與全球合作伙伴進行了13筆對外許可交易,涉及16個分子實體,潛在總交易額約為140億美元,首付款總額約為6億美元,另獲得若干合作伙伴的股權。

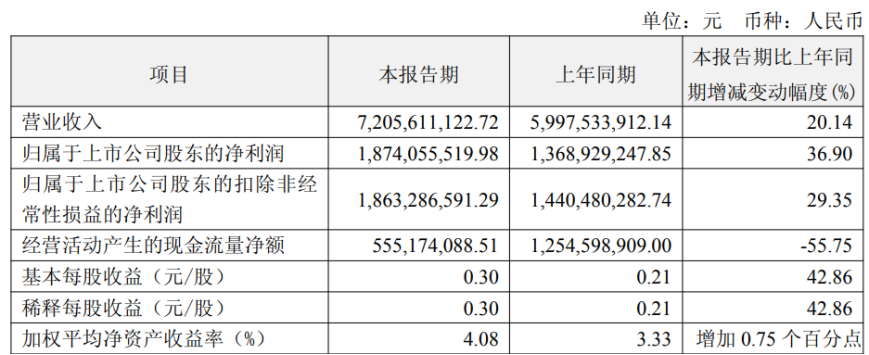

商業回報無疑是最純粹的目的。“與藥品銷售相比,對外許可毛利率相對較高,增加對外許可收入有助於提高我們的整體盈利能力。”財報顯示,2024年,恆瑞醫藥營業收入達到279.85億元,同比增長22.63%;歸母淨利潤達到63.37億元,同比增長47.28%。2025年第一季度,公司實現營業收入72.06億元,同比增長20.14%;歸母淨利潤18.74億元,同比增長36.90%。

基於此次恆瑞醫藥和GSK的戰略合作,不少券商機構對恆瑞醫藥的業績信心也進一步增強。比如,東吳證券認為,“恆瑞醫藥無可比擬的管線厚度為創新藥海外授權奠定基礎,預計每年有2-3款創新藥授權落地,海外授權將常態化,一方面獲得首付款增厚利潤,另一方面隨着出海產品增多,海外銷售分成將非常可觀,目前被顯著低估。”

基於此次恆瑞醫藥和GSK的戰略合作,不少券商機構對恆瑞醫藥的業績信心也進一步增強。比如,東吳證券認為,“恆瑞醫藥無可比擬的管線厚度為創新藥海外授權奠定基礎,預計每年有2-3款創新藥授權落地,海外授權將常態化,一方面獲得首付款增厚利潤,另一方面隨着出海產品增多,海外銷售分成將非常可觀,目前被顯著低估。”

值得一提的是,在諸多BD項目中,對公司業績提升作用顯著的始終是更具競爭力的產品管線。

圍繞核心管線,BD追求雙贏目標

本次恆瑞醫藥對外授權的12個項目中最吸睛的就是HRS-9821。

據恆瑞醫藥介紹,HRS-9821是一款潛在的同類最佳PDE3/4(磷酸二酯酶3/4)抑制劑,目前正處於臨牀開發階段,可用於治療慢性阻塞性肺病(COPD),作為輔助維持治療,無需考慮既往治療方案。

另外,據瞭解,該藥物已在早期臨牀和臨牀前研究中顯示出強效的PDE3和PDE4抑制作用,從而增強支氣管擴張和抗炎作用,併為開發便捷的乾粉吸入器(DPI)製劑提供了機會。

提到全球範圍內涉及PDE3/4抑制劑的戰略合作,其實7月份還有一筆交易引起了不小關注:默沙東對外宣佈其與專注於呼吸系統疾病的生物製藥公司維羅納製藥(Verona)達成合作。

根據協議,默沙東將通過子公司以每股美國存托股107美元的價格收購Verona,每股美國存托股代表8股Verona Pharma普通股,交易總價值約為100億美元。

戰略合作的重點就是Verona的核心藥物Ohtuvayre(通用名:ensifentrine;中文名:恩司芬羣)。據悉,這也是一款PDE3/PDE4雙靶點抑制劑,去年已在美國獲批上市,用於治療成年患者的慢性阻塞性肺病(COPD)。

結合兩筆交易來看,目前醫藥界PDE3/PDE4雙靶點抑制劑頗為“吃香”。這也不令人意外,畢竟相關患者羣體規模十分龐大。《全球疾病負擔研究(GBD 2023)》數據顯示,慢性阻塞性肺病是全球第三大致死疾病,患者總數達3.84億,每年導致約320萬人死亡,其死亡率僅次於心血管疾病。

龐大的需求決定了恆瑞醫藥的研發方向。不過,市場越大,競爭更加難以忽視。拿恩司芬羣這款藥物來説,作為全球首創PDE3/PDE4雙靶點抑制劑,擁有不小的先發優勢。數據顯示,恩司芬羣上市8個月累計銷售額已超過1億美元,僅2025Q1銷售額就達到了7130萬美元。有分析師預測,到2030年中期,該藥物年銷售額最高或達到近40億美元。

對比來看,恆瑞醫藥的HRS-9821還在臨牀開發階段,面對已經上市的產品,研發壓力其實不小,既要加快落地速度,也需要凸顯療效。這種情況下,GSK的助力就顯得尤為關鍵。

據瞭解,多年深耕下來,GSK在呼吸賽道不乏亮眼表現,其同樣擁有一款適用於COPD和哮喘治療的藥物——Trelegy Ellipta(氟替卡松/烏美溴銨/維蘭特羅三聯吸入劑),這是全球首個每日一次的三聯吸入療法,2025年Q1該產品銷售額高達6.75億英鎊,同比增長15%。

因此,恆瑞醫藥執行副總裁、首席戰略官江寧軍表示:“GSK在藥物研發、全球臨牀網絡及註冊申報等方面的優勢,將加速我們的PDE3/4抑制劑及其他一系列創新療法進入海外市場,有望為全球患者帶來突破性治療方案。”

當然,BD並不是簡單的賣方邏輯,而是往往追求雙贏的核心目標。目前GSK之所以從恆瑞醫藥處引進十幾個項目,也是為了豐富產品佈局,補足業務短板。強強聯手下,預計國產創新藥源頭創新實力還會有更明顯的提升。

結語

目前來看,BD出海非“賣青苗”式的短線交易,而是一場雙向賦能的戰略共舞——中國藥企以創新管線撬動全球資源,跨國藥企借前沿技術完善生態佈局。這一過程中,創新藥價值共創的屬性愈發明確,同時在“源頭創新+全球協作”雙輪驅動模式下,國內創新藥企的市場聲量不斷提升,正在成為不可或缺的“造浪者”。其中,恆瑞醫藥等頭部藥企引領,無數中小型藥企跟隨追趕,齊力掀開了創新藥下半場序幕。

來源:醫藥研究社