居然智家董事長不幸逝世,家居零售業正經歷20年來最嚴峻考驗_風聞

财闻网-1小时前

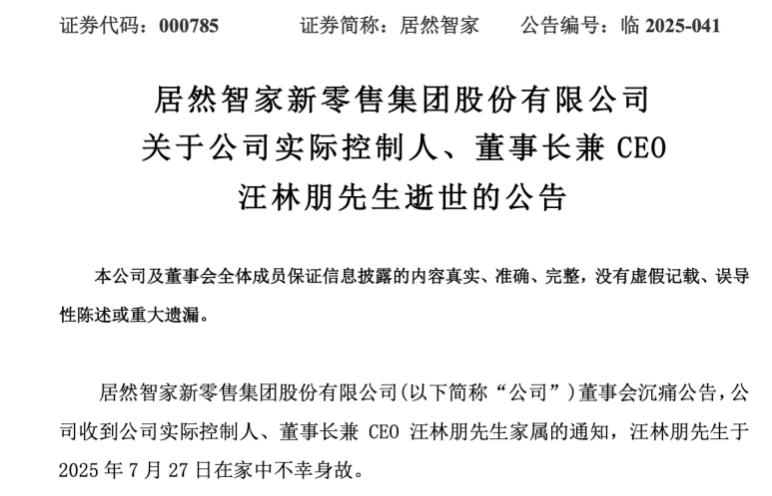

2025年7月28日,家居零售行業領軍企業居然智家新零售集團股份有限公司(證券簡稱:居然智家,代碼:000785.SZ)於今日晚間發佈公告,沉痛宣佈公司實際控制人、董事長兼首席執行官(CEO)汪林朋於2025年7月27日在家中不幸身故,終年57歲。

汪林朋的離世正值企業戰略轉型關鍵期。據公開信息,今年4月18日,汪林朋因涉及重大職務違法案件被武漢市江漢區監察委員會實施留置措施,其直接持有的3.72億股居然智家股份(佔總股本5.97%)亦被司法凍結。

7月23日,監察委員會解除留置,變更為“責令候查”,汪林朋隨即返崗履職。然而,僅5日後,其意外離世消息傳出,公司股價28日早盤一度跌停,最低報2.78元/股,截至午間休市跌幅收窄至6.65%,總市值縮水至182億元。

居然智家在公告中強調,公司已啓動應急管理機制,全體董事推舉執行總裁王寧暫代董事長、法定代表人、CEO及董事會戰略和投資委員會主任委員等職務。目前,董事會、監事會及高管團隊均正常履職,日常經營管理由高管團隊負責,公司經營情況“一切正常”。

公告同時披露,汪林朋與其一致行動人北京居然之家投資控股集團有限公司、霍爾果斯慧鑫達建材有限公司合計持有居然智家43.93%股份(27.36億股)。其直接及間接持有的股份將按法律法規辦理繼承手續,公司承諾根據後續進展及時履行信息披露義務。

從政商精英到行業變革者

汪林朋(1968-2025),湖北黃岡羅田人,擁有北京工商大學會計學碩士學位及中級會計師職稱。其職業生涯橫跨政商兩界。

1990-1999年:歷任國家商業部財會司主任科員、中商企業集團財務部副經理、全國華聯商廈財務部經理及副總經理。

1999年:臨危受命執掌北京居然之家,推動其從區域性賣場發展為全國連鎖巨頭。

2015年:通過股權收購成為居然之家實際控制人,次年推動企業借殼武漢中商上市。

2024年:主導“居然之家”更名為“居然智家”,啓動AI+家居戰略,佈局智能家居與數字化家裝領域。

在汪林朋帶領下,居然智家目前運營407家家居賣場、4家購物中心及173家生活超市,2024年銷售額突破1200億元。然而,受房地產市場下行影響,公司2024年營業收入同比下降4.04%至129.66億元,淨利潤驟降40.83%至7.69億元,現金流壓力顯著。

2025年一季度,公司營業收入同比增長5.58%至33.12億元,但淨利潤同比下降39.39%至2.12億元,現金流同比減少42.20%至1.84億元。

深陷發展泥潭,業績滑坡轉型受阻

隨着董事長汪林朋意外離世、業績持續下滑、戰略轉型受挫,這家曾以“先行賠付”“無理由退換”樹立行業標杆的企業,如今陷入多重困境,引發資本市場與行業深度關注。

據居然智家2024年財報及2025年一季度報告顯示,公司營收與利潤呈現斷崖式下滑。2024年營業收入129.66億元,同比下降4.04%;歸母淨利潤7.69億元,同比暴跌40.83%。

2025年一季度營業收入33.12億元,同比增長5.58%,但歸母淨利潤僅2.12億元,同比驟降39.39%;經營活動現金流淨額1.84億元,同比減少42.20%。

業績低迷背後,是傳統業務模式的失效與新業務的失血。居然之家核心的租賃及加盟管理業務收入持續萎縮,2023年上半年關閉13家大型家居商場,合計面積超28.38萬平方米。儘管公司通過“銷售分成”模式替代固定租金,短期內提升了招商率(部分門店達100%),但商户銷售能力不足導致整體收入承壓。

居然智家自2019年起佈局智能家居賽道,2023年首家智能家居體驗中心落地北京通州,並計劃三年內開設500家門店。然而,新業務收入佔比不足12%,毛利率僅15%,遠低於傳統賣場63%的水平。

2024年,居然智家研發投入雖推動“洞窩”“居然設計家”“居然智慧家”三大平台上線,但未顯著改善盈利。2025年一季度,智能家居相關業務仍未形成規模效應,反而因高額研發支出進一步拖累利潤。

董事長汪林朋生前力推的“海外再造一個居然之家”戰略面臨現實困境。儘管公司已在柬埔寨、馬來西亞、新加坡設立直營店或分公司,但2024年海外業務收入佔比不足5%,且受地緣政治與供應鏈成本影響,擴張速度遠低於預期。

2025年,居然智家高層接連遭遇衝擊。4月18日:汪林朋被武漢市江漢區監察委員會實施留置措施,其持有的3.72億股公司股份(佔總股本5.97%)被司法凍結。7月23日留置措施解除,變更為“責令候查”,汪林朋短暫返崗。

7月27日汪林朋在家中意外離世,終年57歲。公司股價次日早盤跌停,總市值縮水至182億元。汪林朋的突然離世,不僅打斷了公司戰略轉型節奏,更引發市場對管理層穩定性的擔憂。儘管居然智家迅速推舉執行總裁王寧代行董事長職責,但新團隊能否延續創新基因、平衡短期業績與長期轉型,仍存疑問。

資金鍊緊繃,償債壓力與分紅爭議

居然智家現金流危機日益凸顯,可謂是負債高企。截至2024年底,公司有息負債達75.14億元,是貨幣資金(35.68億元)的兩倍;2025年一季度,現金及現金等價物餘額僅21.81億元,一年內到期的非流動負債和短期借款合計43.3億元,現金短債比低至0.5。

然而,在2019年至2023年,居然之家累計現金分紅34.99億元,佔母公司可供分配利潤的比重超90%,被市場質疑“利潤全分紅”導致轉型資金不足。

控股股東居然控股及其一致行動人頻繁質押股份,4月18日公告顯示,汪林朋所持股份被司法凍結,進一步加劇市場對控制權穩定性的擔憂。

居然智家的困境折射出整個家居行業的深層危機。受房地產市場下行、消費渠道變革影響,家居賣場流量鋭減,2023年全國規模以上建材家居賣場銷售額同比增長33.5%,但行業集中度提升導致中小品牌加速出清。

作為行業龍頭,居然智家雖在門店數量(407家家居賣場)和年銷售額(1222億元)上保持領先,但業績下滑幅度超過競爭對手紅星美凱龍。後者2024年營收78.21億元,虧損29.83億元,而居然智家淨利潤同比降幅更大,顯示轉型壓力更為嚴峻。

行業深陷寒冬,轉型變遷下生存挑戰

當前,我國家居零售行業正經歷二十年來最嚴峻的考驗。從居然之家董事長意外離世引發的連鎖震盪,到紅星美凱龍、富森美等頭部企業業績斷崖式下滑,再到行業整體客流量鋭減、利潤空間壓縮,一場關乎存亡的危機正在蔓延。

這場寒冬背後,是房地產下行週期、消費代際變遷與數字化衝擊的三重夾擊。作為行業雙雄之一,紅星美凱龍在2024年營收78.21億元,虧損29.83億元,債務危機導致控制權易主,創始人車建興黯然退場。

兩家企業合計關閉超60家大型賣場,居然之家405家門店中28%為自有物業,重資產模式在寒冬中成為沉重負擔。“過去靠租金差價賺錢的模式已徹底失效。”中國家居協會專家指出,“現在賣場空置率普遍超過30%,商户退租率同比翻倍。”

行業寒冬的核心矛盾,是消費主力羣體的代際更迭。據艾瑞諮詢調研,2023年整裝消費用户中35歲及以下佔比達50%,而46歲以上用户僅佔14.9%。新一代消費者更傾向“一站式整裝”與“智能體驗”,傳統賣場的單品銷售模式逐漸失寵。

“年輕人不願為逛賣場花半天時間,他們要的是7天完工、拎包入住的確定性。”某定製家居品牌負責人表示。居然之家雖在2023年推出“場景化整裝體驗中心”,但2024年整裝業務收入佔比仍不足8%,轉型速度遠滯後於需求變化。

互聯網電商的崛起,徹底改寫了家居零售的流量規則。阿里巴巴、京東等平台憑藉“線上選品+本地化服務”模式,2024年家居品類銷售額同比增長42%,而傳統賣場線上渠道貢獻率不足15%。

居然之家雖在2021年上線數字化平台“洞窩”,2024年GMV達974億元,但線上業務毛利率僅5.2%,遠低於線下18.7%的水平。“數字化不是簡單的線上引流,而是要重構‘人貨場’邏輯。”零售專家馮建軍分析,“但傳統企業缺乏技術基因,轉型成本高昂。”

更嚴峻的是,行業陷入“價格戰”惡性循環。2023年定製家居企業銷售淨利率平均下降3.2個百分點,部分企業降幅接近50%。“材料成本降了10%,但為了搶客户,終端售價降了15%。”某區域賣場經理透露,“現在每單利潤不到5%,稍有不慎就虧損。”

出海與下沉,能否是最後突圍方向?

面對國內市場萎縮,頭部企業將目光投向海外與下沉市場,但突圍之路荊棘叢生。居然之家2024年海外業務收入佔比不足5%,柬埔寨、新加坡門店因文化差異與供應鏈成本,盈利週期延長至3-5年。

富森美通過“鄉鎮超市”模式滲透縣域市場,但單店年營收不足城市門店的1/3,且面臨本地小品牌的低價競爭。“海外需要長期投入,下沉市場則是‘以量換價’,兩者都考驗企業的資金實力。”行業分析師指出,“而當前行業平均負債率已升至65%,現金流壓力空前。”

據不完全統計,2023年全國超40家中小家居賣場關閉,2024年這一數字增至68家。2025年將是行業分水嶺,頭部企業若不能在智能整裝、出海或供應鏈效率上形成突破,很可能被收購或淘汰。

從“渠道為王”到“消費者主權”,家居零售行業的底層邏輯已被徹底顛覆。在這場生存戰中,企業需要的不僅是短期止血,更是對商業模式、技術能力與組織文化的全面重構。當寒冬過去,留下的或許將是更輕盈、更智能、更貼近消費者需求的新物種。