遊戲創業的後VC時代_風聞

触乐-触乐官方账号-39分钟前

來源:觸樂

在未來充滿不確定性的時期,擁有穿越週期能力的便是人本身。

2024年5月,白栩最終放棄了為他的擴展現實(XR)創業項目尋找融資。他努力了一整年,簽過兩三份投資意向書,但最終沒有拿到任何投資。

於是,白栩又回到了從事近20年的老本行——遊戲。他準備開始製作一款獨立遊戲,全職製作團隊人數控制在3人,前期研發成本自掏腰包。

這與6年前完全不同。

2018年,白栩還是資本的寵兒。他憑着在蝸牛、盛大、開心網、暢遊等多家公司的工作經驗,半年內拿下了近1億元人民幣的投資。那是一個熱錢多的時代。白栩回憶:“那個年代去融資,如果你是個小生意,可能沒人會理你,必須是個大的。”

2024至2025年的中國遊戲產業呈現出一幅充滿矛盾的圖景。一方面,市場規模達到了前所未有的高度,國內實際銷售收入突破3257億元人民幣,用户規模穩定在6.74億,雙雙創下歷史新高。另一方面,遊戲創業的土壤日益貧瘠與嚴酷。由移動互聯網紅利和大量投資帶來熱錢共同催生的“淘金時代”逐漸落幕。

近5年的中國的遊戲創業環境究竟發生了什麼變化?觸樂訪談了多個全職、兼職,成功抑或失敗的遊戲創業者們,以及遊戲行業的風險投資(VC)和創業孵化公司的朋友,聊了聊這些年他們所感知到的市場變化。

據伽馬數據統計,2025年5月中國遊戲市場實際銷售收入同比增長9.86%

後VC時代

2021年以前的遊戲行業是一個“熱錢多”的時代,一個只要有好產品、好團隊,甚至僅僅是一個好PPT,就可能有無數資方追着你跑的時代。

白栩的第一次創業是在2017年。憑着此前在暢遊製作的移動端音遊《Lethe忘卻之聲》的成功,他獲得了前司盛大老領導5000萬元的天使投資,創立了自己的公司——趣奇互娛。幾個月後,隨着新產品立項推進,老領導又追加投資,前後總融資額達到1億。

白栩(右)在獨立遊戲開發者活動上

當下的遊戲市場上已經幾乎見不到這樣大量的資金流向初創公司,因為在中國市場風險投資的視野裏,遊戲並非一個常規、持續的投資門類,始終是特殊的。一方面是遊戲是否能成為爆款帶來收益難以預測,另一方面是資方難以找到退出路徑——由於遊戲公司上市困難,僅靠產品上線後分紅帶來的收益,遠達不到VC的預期。就像前遊戲VC莊明浩説的,“遊戲從來都不是中國VC們擅長的事”。

“拿到大額投資的時候,你會把自己放在成功者的角度去看待(問題)。但是實際上那是非常可笑的。”白栩説。

白栩公司的危機在2020年降臨,資方“出了麻煩”,導致他的公司賬户被凍結。資金鍊斷裂時,遊戲離上線還有一定距離,白栩試圖繼續尋找投資者接盤。他找到了2家資方,簽好了協議,但都卡死在了盡職調查這一步,沒人願意投資一個過往賬目有如此大風險的公司。

白栩試圖把多條產品線收攏成一款大製作,儘量縮減成本。在這個過程中,他每月仍然要付出超過200萬的成本。幾個月後,白栩不得已自己借款1000萬讓產品撐到上線。2020年10月29日,資金徹底耗盡前,產品倉促上線,並迎來了意料之中的慘淡成績。

2021年3月,白栩的公司完全停止運營。為了清償債務,白栩賣掉了自己在北京的一套房子。

莊明浩回憶,在上一撥浪潮的頂峯,一個項目沒有個幾千萬,立項都不敢,而如今,除非是已經功成名就的行業大佬,普通創業者根本不可能在PPT階段拿到千萬量級的投資。

當下的遊戲投資市場已經進入了後VC時代。VC傳統的投資邏輯是——尋找可規模化、高成長且具備清晰上市或併購退出路徑的標的,這與遊戲行業以產品為核心、高風險、依賴爆款且退出渠道受阻的現實存在着結構性衝突。

所以,儘管遊戲行業擁有數千億的市場規模,並且是互聯網商業模式中距離錢最近的領域之一,但對於追求高成長和清晰退出路徑的早期VC而言,它始終無法提供穩定的收益。

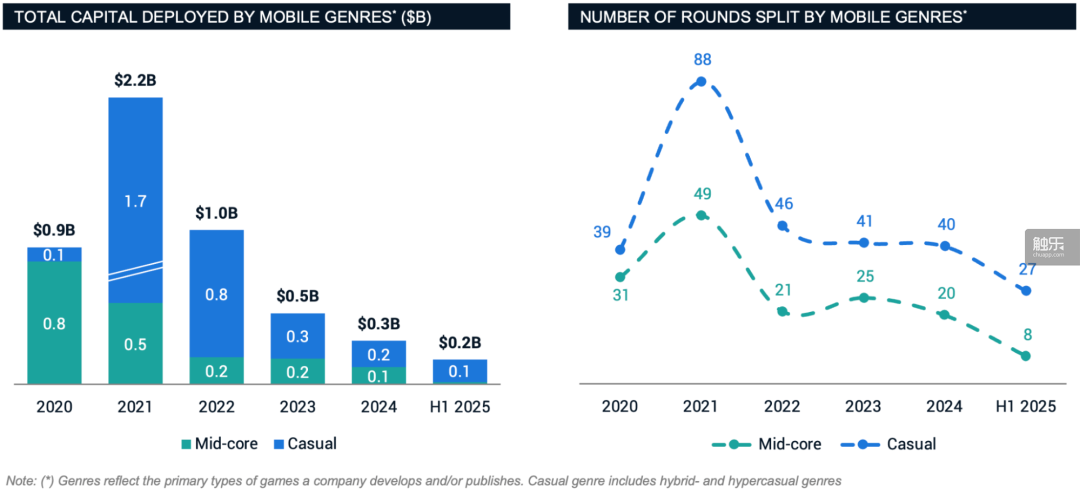

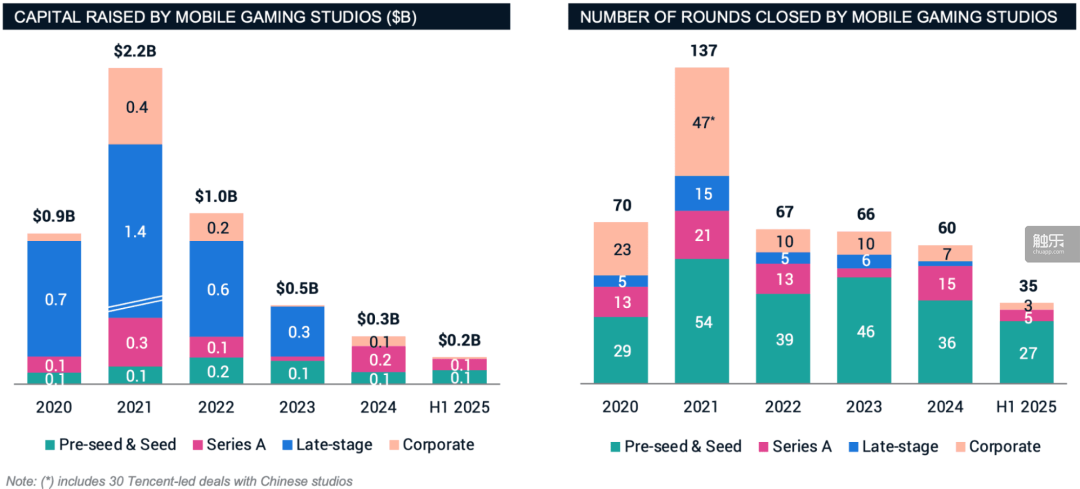

根據InvestGame的統計,移動遊戲的投資總額和融資交易數量在2021年後便急劇下降,並在隨後的幾年持續減少

回望過去十幾年,可以發現遊戲跟投資的結合並非常態,國內極少有基金會長期設置專門投資遊戲的崗位,除去退出路徑困難的原因外,還有當下市場中頭部已被互聯網巨頭牢牢佔據、初創公司的天花板上限不高等原因。這些因素交織在一起,導致遊戲投資難以成為一個獨立的、常設的板塊。

VC的行為模式通常表現為一種機會主義的參與。只有當強大的外部力量——如元宇宙(風口上的泡沫)、AI可能帶來的技術革命或頭部互聯網公司領銜的資本市場異動——暫時壓倒了行業固有的結構性風險時,資本才會蜂擁而至。換句更簡略的説法是,需要發展掩蓋風險。

風口

過去10年,遊戲投資的浪潮由不同的外部力量驅動。從智能手機普及帶來的增量市場,到A股市場對遊戲概念追捧催生的併購熱潮,再到互聯網公司由競爭對手驅動的投資收購。

現在,這些機會窗口都已關閉。當2021年最後一撥競爭戰火熄滅後,留下的唯一能看到清晰增長的賽道是小遊戲。

舊的商業路徑失效了,市場沿着兩條截然不同的方向演變:一條是極致商業化,由流量驅動的商品生意;另一條是迴歸傳統,由表達欲驅動的作品創作。

休閒小遊戲的商業模式與傳統遊戲的開發完全不同,其核心是流量,不是內容。遊戲被簡化為一種變現工具,其邏輯與短劇、直播間遊戲類似。投資這類項目,本質上是投資一套基於投資回報率(ROI)和用户生命週期價值(LTV)的精密計算,是一場流量套利的買賣。

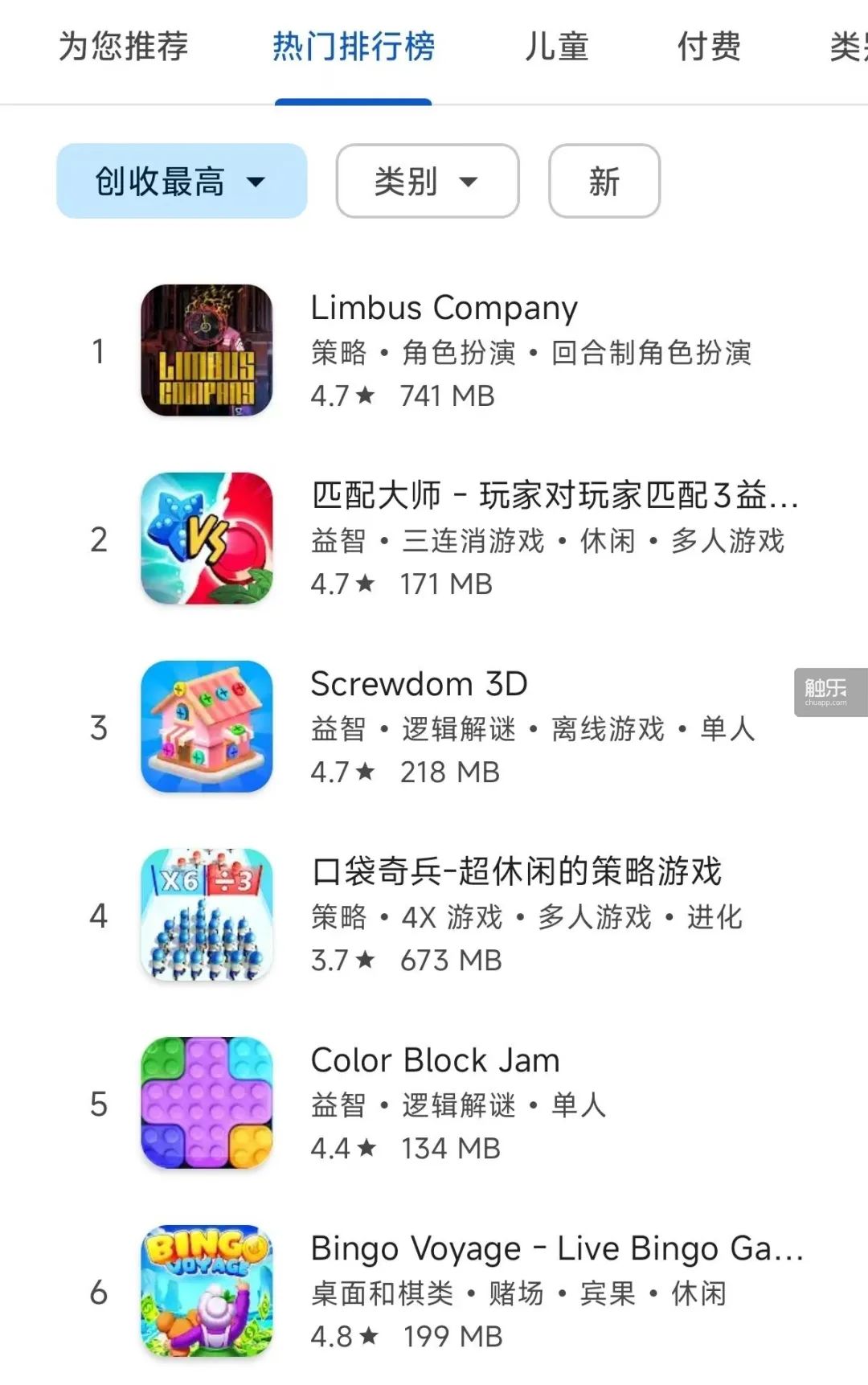

Google Play商店的“創收最高”排行榜中,大多都是休閒小遊戲

專注於休閒小遊戲出海的製作人昨日之歌察覺到了市場方向,並試圖抓住它。他沒有尋求外部投資,而是將自己幾乎全部的現金——近400萬元現金,投入到自己的新公司。初期的進展似乎驗證了他的判斷,過往豐富的項目經驗讓他在3個月內收回了成本。

可是意外出現了,昨日之歌的公司因谷歌平台封號而瀕臨破產。他説,半年之後,谷歌通知他們,當初是誤封。但對於一個依賴谷歌平台獲取收入的小公司而言,半年的時間足以致命。

昨日之歌在小紅書上分享自己的從業經驗,為了避免“太長不看”還會做成思維導圖

為了維持公司運轉,團隊開始接外包。持續的外包項目能提供現金流,維持團隊的生存,代價也同樣巨大:不僅犧牲了對自有產品的投入,還將公司的命運與客户的付款週期捆綁在一起。最終,公司經營陷入低收入的泥潭,轉盈為虧。

幸運的是,昨日之歌的一款遊戲恰好趕上了海外“吸血鬼Like”的風口。這給了他退出的機會。他把這款遊戲的成功歸結於運氣。“這款產品是像素風,直接抄的《吸血鬼倖存者》,並不是很有獨創性……品質真的一般。”然而踩到了風口上,這些都不再重要。這款遊戲的成功吸引了一家長期與他們有外包合作的外國公司的注意,收購了他的項目,得以讓他還清所有債務。

在那個市場節點,原創性並非成功的唯一要素。海外玩家羣體對這類遊戲需求旺盛,市面上的產品卻相對稀少。這種供需失衡為快速跟進者創造了巨大的市場空間。做休閒小遊戲的人們不需要進行顛覆式創新,只需要用一個套路式的產品,恰逢其時地滿足市場的巨大需求就有機會賺到錢。

昨日之歌現在與妻子一起做出海休閒小遊戲的項目

“我不創業之後賺得更多。”從首次創業的泥潭中脱離出來後,昨日之歌又回到了企業,他仍沒有放下游戲出海這塊蛋糕,只不過這次核心團隊只有他和妻子兩人,開發、執行全部靠外包、兼職。做好成本核算來抵抗風險成為更重要的事,他為每個項目設定了嚴格的止損線,一旦超出預算就果斷終止。

穿越週期

當商業成功的道路變得異常艱難時,另一批創業者,或者説創作者,選擇回到獨立遊戲的賽道。

發行商是許多獨立團隊獲取資金最可靠的路徑。一位已有產品上線的獨遊製作人説:“上線之前拿發行的錢是最好的,股權項目投資市場上要少很多。”當然,拿到發行商資金的前提是,製作人們得先拿得出一款完成度尚可的遊戲Demo。

有時候,僅有一個Demo還不夠。發行商們追求的是更有確定性的內容。一個尋求合作的獨遊團隊已經制作出了有創新玩法的Demo,但大部分發行商都在觀望新版本。在拿到錢之前,工作室的成員主要依靠兼職工作來覆蓋生活成本。

發行商投資的是遊戲這個產品本身,他們關心的是遊戲能否成功發售並帶來收入分成。而VC投資的是公司,他們期望的是公司可以持續發展,並最終實現高倍率的收益退出。

錸三實驗室的創始人沈黎介紹了他們的投資理念。他將錸三定義為純粹的財務投資,而非外界許多人認知的在行業寒冬“為愛發電”。“我們是有回報的邏輯,也許跟別人不是很一樣。”

這是一家專注遊戲風險投資兼孵化的公司,此前觸樂也曾報道過他們,錸三於2024年末成立,可以説,它誕生於遊戲投資的“冰期”。

錸三實驗室位於上海徐彙區的辦公室

聊到現在遊戲市場上還有誰在做VC,沈黎思索了好一會,也想不起來還有哪個傳統的VC還在繼續出手。市場供需發生了轉變,尋求投資的團隊變多,沈黎的日程也被擠得很滿,幾乎每天都要面試、看項目,大屏幕上的會議日程安排,一個接着一個。

在未來充滿不確定性的時期,擁有穿越週期能力的便是人本身。一個看似完美的商業計劃在執行中往往會與最初的設想產生巨大偏差。產品可能不好玩,資金可能耗盡,關鍵技術可能無法攻克——這些都是大概率會發生的事件。因此,沈黎評估一個項目應不應該投資時,最先關注的是這個團隊,尤其是其領導者是否具備應對這些挫折的素質。

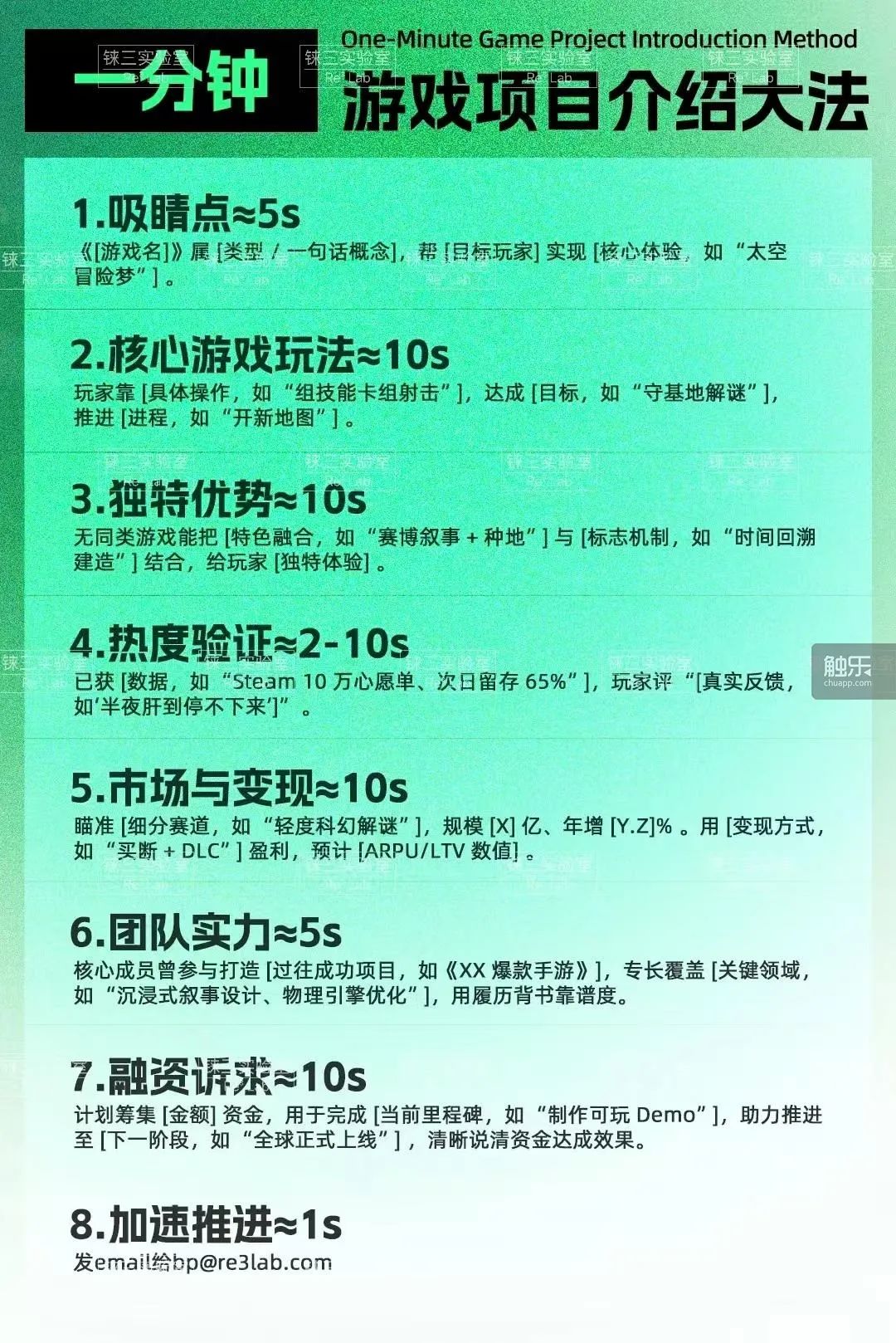

錸三實驗室的“一分鐘遊戲項目介紹大法”

沈黎將他觀察到的目前在尋求投資的遊戲創業者們分成了大致4類:

第一類是已經拿過A輪融資,現在尋求B輪、C輪融資的創業者。他們大多在2021年左右熱錢最多的時候時候拿到了投資,團隊迅速擴張,可項目做到一半,資金已經耗盡。現在,他們卡在中間,既無法回到小團隊的靈活狀態,也無力支撐龐大的體量繼續前行。

第二類是審美優秀但缺乏商業思維的年輕人。他們通常是剛畢業的學生,作品在美術和題材上充滿新意,他們更專注於自我表達,缺乏商業考量。

第三類是獨遊製作團隊,這類團隊通常整體的素質不錯,美術、程序等研發基本功比較紮實,能夠做出一個完整的作品,只是在遊戲創意上很容易同質化,例如大量的“銀河惡魔城”或“肉鴿”遊戲。他們的商業目標是通常是能賣出幾萬到十幾萬套,真正兼具獨特創意與高水平實現能力的團隊並不多見。

第四類就是當下火熱的休閒小遊戲創業者,他關注的核心是,這類團隊的要具備一套工業化能力,能夠快速、批量驗證玩法,並把目光投向海外或Steam平台,尋找新玩法並將其改造、移植到小遊戲生態中。

歸根結底,錸三判斷一個項目可投資與否,還是一次對創業者的篩選,沈黎想找到的是那些能將與眾不同的創新想法與紮實的商業規劃、強大的執行能力結合起來的團隊。不過,在錸三成立半年多的時間裏,能讓沈黎滿意的項目還是比較少。

迴歸理性

白栩回憶,第一次創業失敗後,他經獵頭推薦加入了騰訊,恰好是沈黎的團隊,從事XR項目的研發負責人。那時他還沒有完全解決趣奇互娛的債務問題,大起大落的創業經歷讓他感到疲乏。他説,到騰訊工作其實帶了些許“養老”的心態。

在騰訊的經歷讓白栩看到了XR領域新的可能性,在沈黎離職後,他也選擇了再次與朋友合夥創業。這時已經是2023年,XR的概念已經被AI衝擊,白栩融資一年未果,不得不放棄項目。

白栩在暢遊製作的獨立向音樂遊戲《Lethe忘卻之聲》

現在,白栩回到了自己最熟悉的領域——音樂遊戲。2024年7月,他的新公司成立。這一次,一切都回到了原點。團隊只有3個人,啓動資金是白栩個人投資的近100萬元。這次創業,他選擇專注於一個清晰具體的目標:研發與發行成本總和在200萬以內,目標全平台的音遊。

回望過去5年遊戲投資領域整體的變化,一大特徵是VC從初創階段的遊戲工作室大規模撤退,大公司戰略投資和私募股權(PE)發起了激進的併購浪潮。

InvestGame在7月17日發佈的有關近5年遊戲投資的報告中總結説,移動遊戲投資熱潮在2021年達到頂峯,2021年後市場熱度驟降。2022年的融資金額和交易數量幾乎是2021年的一半。此後逐年下滑,到2025年上半年僅完成2億美元融資和35筆交易。

InvestGame報告中統計的近5年來遊戲相關投資的數量與金額

自2020年以來,排除動視暴雪這一超大體量交易,移動遊戲領域的併購佔據了整個遊戲行業併購總價值的61%,其中的標誌性交易有Rockstar的母公司Take Two以127億美元收購Zynga,字節跳動旗下的朝夕光年以40億美元收購沐瞳科技。

可以發現,當下遊戲行業中的資金都流向了盈利能力穩定的行業頭部公司,收購方正在購買的是確定性、市場份額和可預測的現金流,而非未經證實的發展潛力。

昨日之歌將中國遊戲市場形容為“大象踩不死螞蟻”,前提是“螞蟻”要懂得躲在縫隙裏。“大象”自然指的是深耕遊戲業務的頭部公司。他説,健康的遊戲市場結構應該是金字塔形的:頂部是高投入、高風險、高回報的頂級產品;中部是專注於垂直領域的企業,穩定盈利;底部是靠創意和誠意取勝的小型開發者。

然而,現實是,中國市場的巨大體量讓頭部公司有能力以碾壓性的成本優勢,衝擊並摧毀中部的垂直領域玩家。他説這是“大象踩死了貓”。

一位拿到投資的獨遊開發者對當下的投資“冰期”也不全是悲觀的看法,她認為,市場上熱錢多,來做遊戲的人自然也多,後來熱錢少了,拿不到投資,那些奔着錢來的開發者自然也就少了。現在還留在行業裏的創業者大部分都是由熱愛驅動,認真做作品的人。

經歷過大起大落後,白栩對於拿投資變得極度審慎。“拿這個錢(投資)幹嘛,想不清楚就拿,就廢了。”當下的市場環境,迫使所有人迴歸理性。

“草莽時代的所有人都會進入淘金,這樣的過程恐怕一去不復返了。”白栩感慨地説。