獨角獸疫苗企業三衝港股IPO:中慧生物引領高端疫苗創新_風聞

号外工作室-关注互联网科技、新消费、人工智能56分钟前

疫苗行業獨角獸三衝港股IPO了!

在國產疫苗行業持續升級轉型的浪潮中,一家堅持技術創新的企業正蓄勢待發。2025年7月24日,中慧生物第三次向港交所遞交招股書,標誌着這家成立十年的創新疫苗企業,在核心技術突破與商業化初顯成效後,邁入加速發展的新階段。

手握國內唯一獲批的四價流感亞單位疫苗“慧爾康欣”,並建立了豐富的差異化研發管線,中慧生物的IPO進程是其鞏固技術領先地位、拓展全球市場的重要戰略舉措,展現了中國生物科技企業在高端疫苗領域的突破與雄心。

1、十年磨一劍的疫苗革新

2015年成立的中慧生物,選擇了一條與眾不同的技術路徑——亞單位疫苗。與傳統裂解疫苗相比,該技術通過精準提取病毒表面抗原(HA/NA),剔除其他雜質,使抗原純度提升至95%以上,顯著提升了疫苗的安全性,有效降低了發熱等不良反應風險。

中慧生物的核心產品“慧爾康欣”的卓越臨牀數據便是技術實力的最佳證明:針對H1N1、H3N2等四種流感病毒株的血清保護率均超89%,其中H3N2株保護率高達97.98%,遠超歐盟70%的標準;接種後不良事件發生率低至6.29%,顯著優於對照組傳統裂解疫苗(10.86%),為接種者提供了更安心的防護選擇。

中慧生物並未止步於此。公司前瞻性地佈局了三大核心技術平台。除亞單位技術外,中慧生物同步搭建人二倍體細胞培養、mRNA遞送平台。中慧生物自主研發的納米乳佐劑已進入專利審查階段,性能優於國際主流產品MF59,可顯著提升多種疫苗的免疫應答。

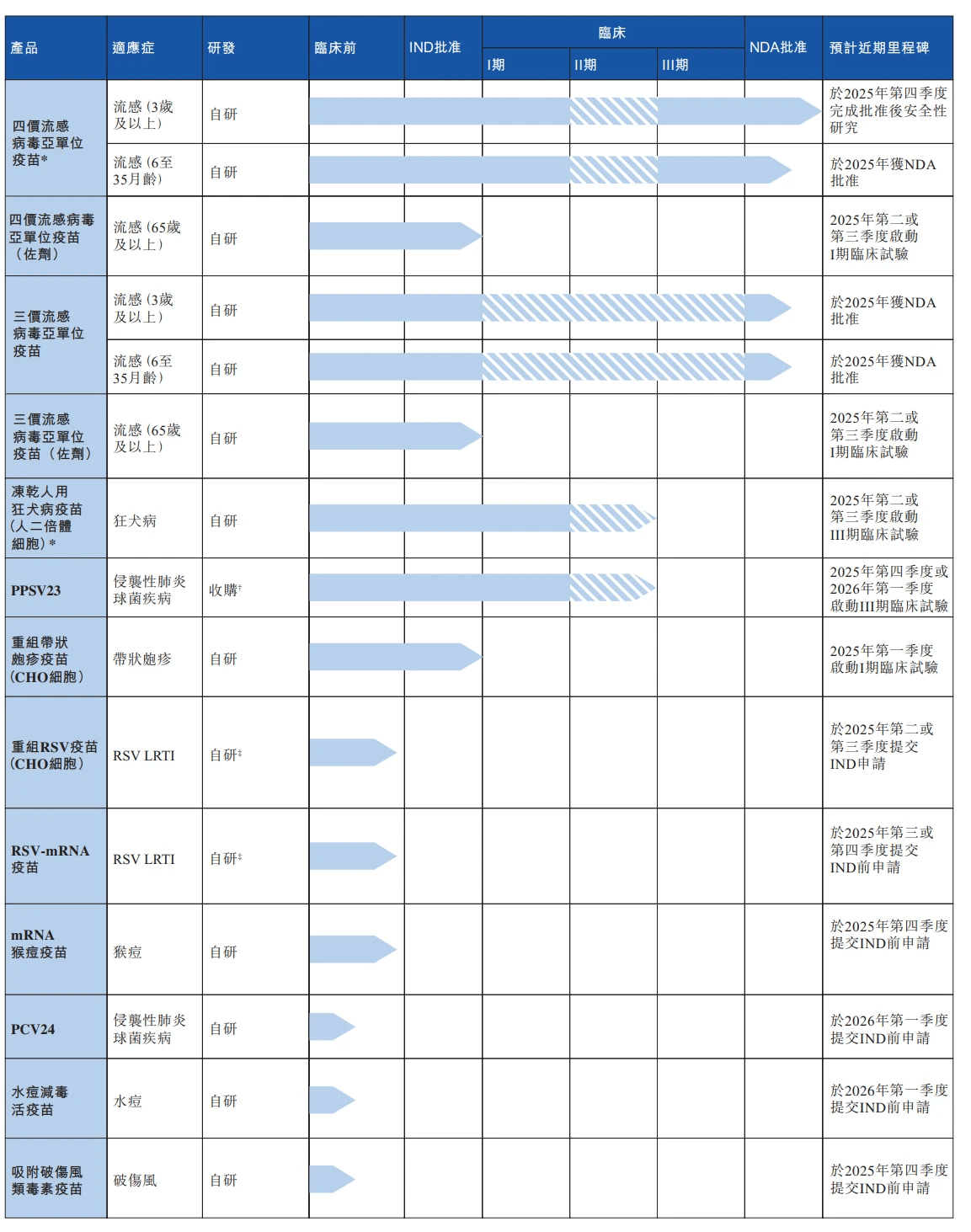

依託這些平台,中慧生物打造了覆蓋全生命週期的13條差異化研發管線。狂犬病疫苗採用WHO推薦的“金標準”人二倍體細胞技術,避免動物細胞潛在致癌風險;24價肺炎結合疫苗(PCV24)瞄準嬰幼兒及老年人市場;mRNA-RSV疫苗則針對60歲以上高風險人羣。截至2025年,慧爾康欣仍是國內唯一獲批的四價流感亞單位疫苗。

憑藉“慧爾康欣”作為國內唯一獲批四價流感亞單位疫苗的稀缺性和技術優勢,該產品在2024年實現收入2.60億元,同比暴增397.65%。公司正積極推進其兒童適應症(6-35月齡)的NDA申請(已獲受理),並佈局佐劑型疫苗以覆蓋老年人羣,致力於構建全年齡段流感防護解決方案。

2、紅海突圍,管線多元化的生死時速

2023年9月,“慧爾康欣”以319元/支的高價殺入市場,是當時裂解疫苗均價的3.7倍。憑藉獨家技術優勢,中慧生物迅速覆蓋全國30個省份、1100餘家區縣級疾控中心,2024年收入飆升至2.6億元。

中慧生物深刻理解流感疫苗市場特有的季節性規律(銷售主要集中於Q3),並積極優化生產和供應鏈管理以應對挑戰。公司正將募集資金的重要部分(8.4%)用於提升商業化能力,旨在提高產能利用效率,優化庫存管理,並探索創新銷售模式以平滑季節性波動。

面對行業價格調整趨勢,中慧生物堅持其高品質、高價值的定位策略,堅信技術創新帶來的顯著臨牀獲益(更高安全性、更優保護率)將贏得注重健康品質的消費者和醫療專業人士的認可。中慧生物正積極開拓國際市場以分散風險、尋求更大增長空間。

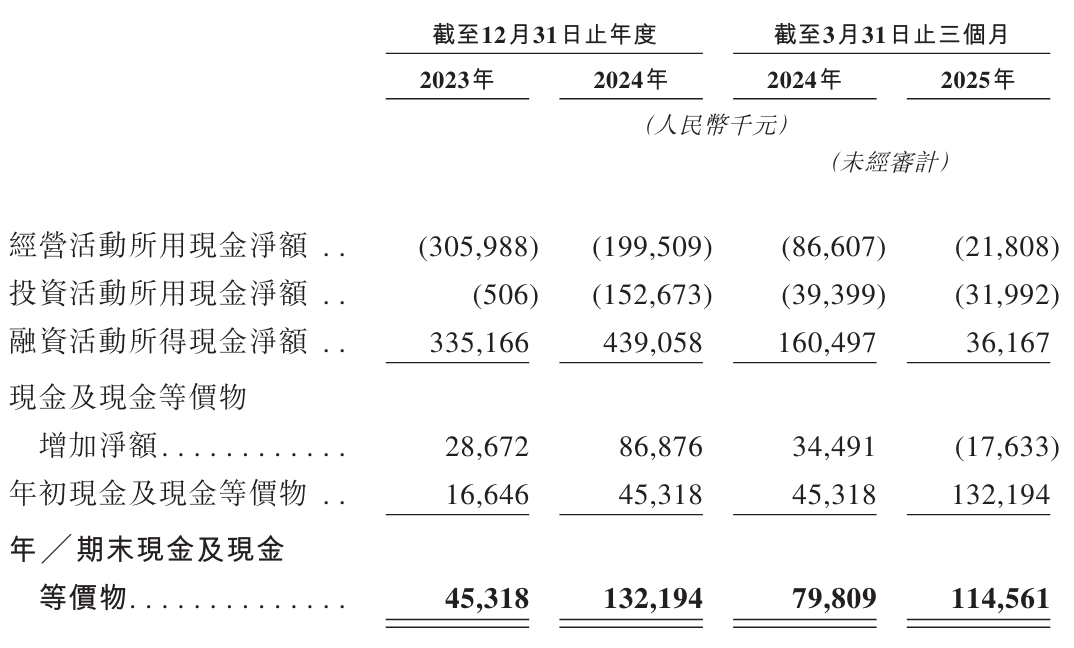

中慧生物的主要客户疾控中心的回款週期長達252天,遠超行業平均的112天,2024年貿易應收款達2.8億元,遠超當期營收。但中慧生物的經營活動現金流也有隱患,賬面現金僅1.15億元,卻面臨9.7億元流動負債。

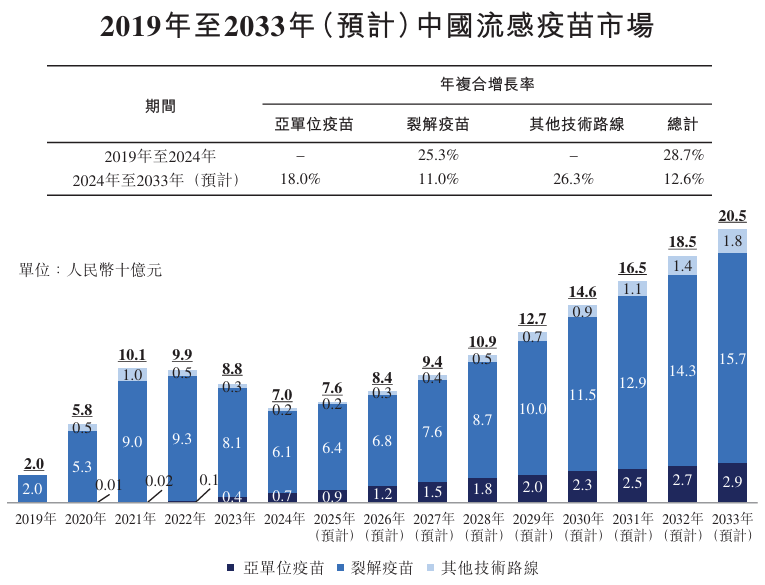

目前,市場的競爭也進入白熱化狀態,國內已上市19款流感疫苗(9款四價),另有16款在研;長春所等企業正加速開發亞單位同類產品。賽諾菲等國際巨頭也加入戰局,進一步擠壓市場空間。

面對單一產品依賴風險,中慧生物正加速推進多品類佈局,但前路強敵環伺。包括人二倍體細胞賽道雖屬藍海,但國內僅2款上市產品。而中慧生物的帶狀皰疹疫苗直面GSK、百克生物的競爭;肺炎疫苗則需在6款已上市的23價多糖疫苗中殺出血路。中慧生物押注的24價結合疫苗雖具技術優勢,但尚處早期階段。

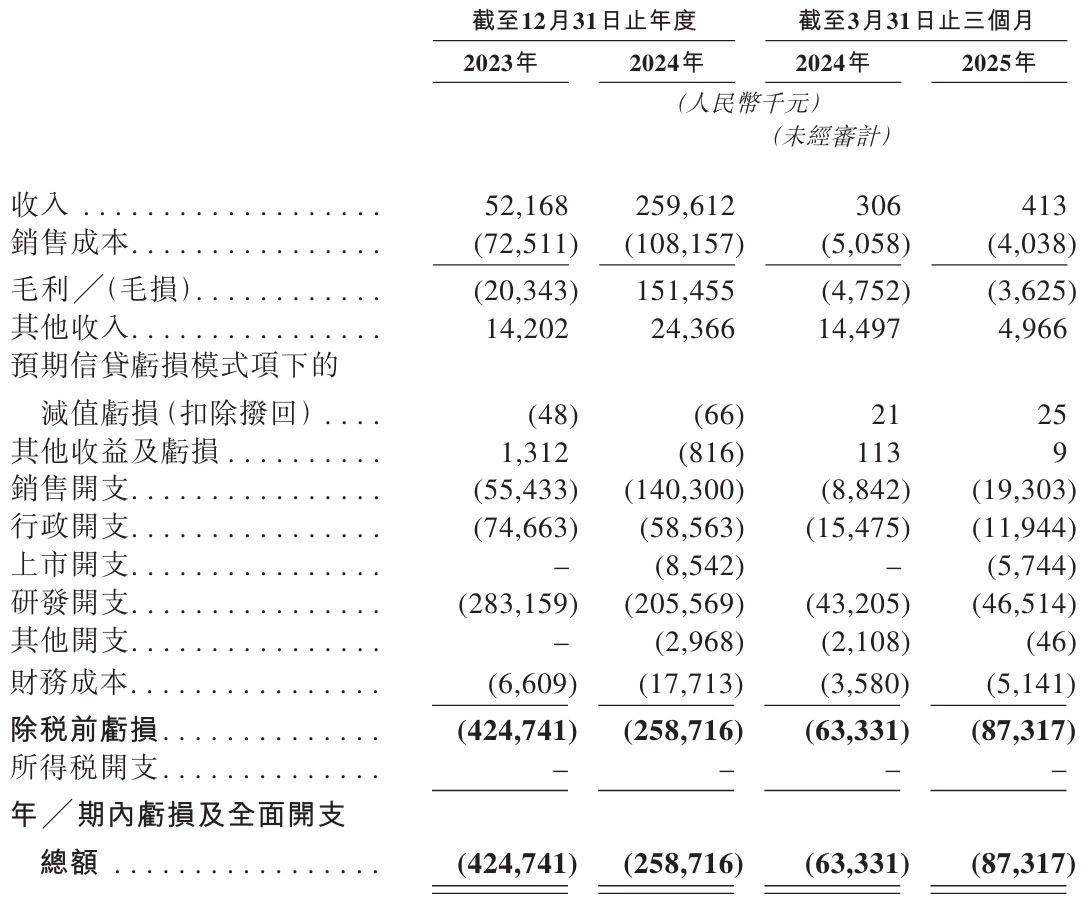

財務數據飯館,據招股書顯示,中慧生物2023-2024年累計虧損6.84億元,2025Q1虧損再擴至8730萬元。截至2025年3月,中慧生物的現金僅1.15億元,而短期債務高達2.54億元,償債缺口明顯。2024年中慧生物研發投入2.06億元,佔營收79%;2025的Q1研發支出達收入的112倍。

3、資本博弈,第三次IPO的背水一戰

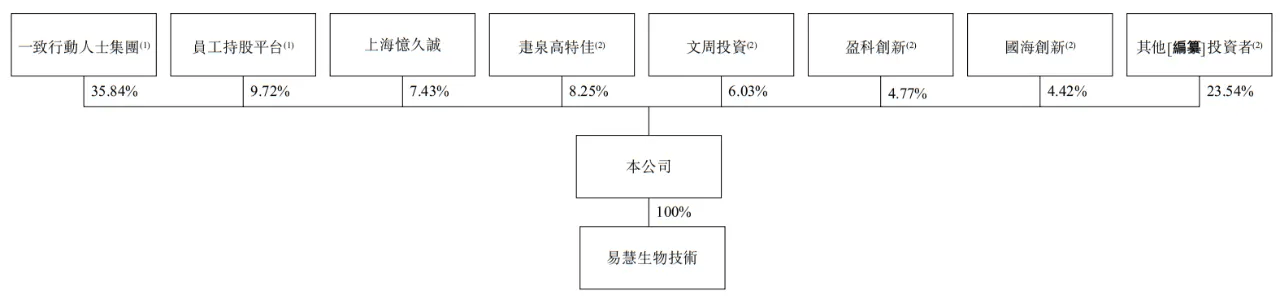

中慧生物的成長獲得了資本市場的持續認可。2019至2021年間,公司成功完成三輪融資,累計募資9.95億元,B輪後估值達41.89億元,投資方包括知名機構及地方政府基金。持續的研發投入(2023年2.83億,2024年2.06億,佔營收比例顯著)是其構築技術護城河的必然選擇,體現了公司對長期價值的堅定投入。

此次赴港IPO擬募資主要用於:63.6%投入核心產品開發及國際註冊,加速拓展東南亞市場(菲律賓、泰國註冊中),避開國內價格戰;18.1%用於其他管線推進,為狂犬病疫苗III期臨牀輸血;8.4%提升商業化能力,解決產能利用率與季節性銷售矛盾。

對於中惠生物來説,如果此次IPO失敗,將觸發可贖回負債恢復條款(融資時承諾上市失敗則恢復投資者贖回權)。這也解釋了其為何在首次遞表失效僅一週後即火速重遞。

第三次遞表充分展現了中慧生物管理層對實現公司長遠願景的決心與執行力,也反映了其對香港資本市場支持生物科技創新的信心。成功上市將為中慧生物注入強勁資本動力,加速其創新管線的研發與商業化進程。

然而,中國的疫苗產業正經歷深刻轉型。二價HPV、三價流感等疫苗陸續納入政府採購,默沙東九價HPV、GSK帶狀皰疹疫苗被迫降價。中慧生物的“高端化”戰略面臨根本性質疑:當免費疫苗成為趨勢,消費者是否願為技術創新支付溢價?

如今,中慧生物已經站在十字路口。賬上僅存的1.15億元現金,僅夠支撐短期運營。其技術價值毋庸置疑,但能否在資本枯竭前實現管線協同爆發,才是生存關鍵。當資本耐心逐漸耗盡,這場始於技術理想的豪賭,終需在市場的鐵律前交出答卷。