寧德時代訴海辰儲能不正當競爭,587Ah電芯標準之爭陷羅生門_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!16分钟前

**作者:**Sogear

天下大勢,合久必分,分久必合。這句三國演義的開頭語,在儲能行業巨頭寧德時代與後起之秀海辰儲能之間得到了印證。

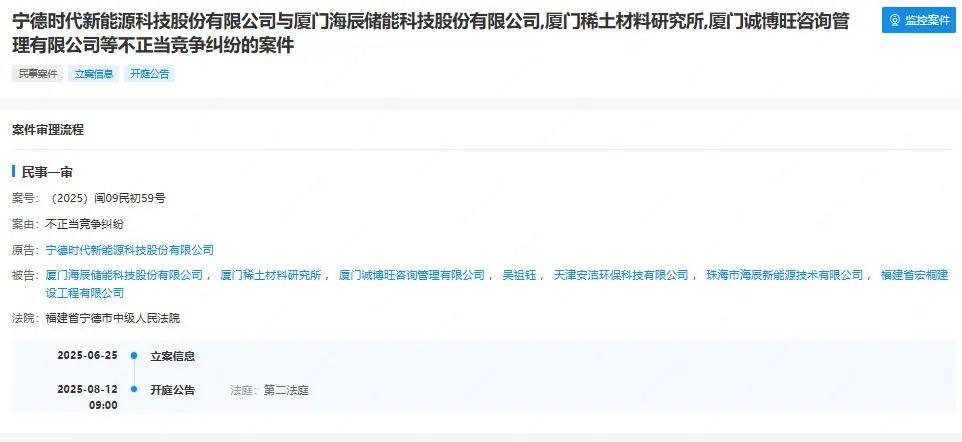

2025年7月,寧德時代以“技術路線重複、不正當競爭”為由,將創始人吳祖鈺及其創立的海辰儲能告上法庭。這場定於8月12日開庭的訴訟,將兩家本有機會共同引領587Ah儲能電芯標準的“同門”,推向了生死存亡的競賽。

虛幻****的聯盟夢,先至的分裂局

2025年4月,ESIE國際儲能展上,寧德時代與海辰儲能的展台僅咫尺之遙,雙方不約而同地將587Ah儲能電芯奉為核心展品。寧德時代主推能量密度高達434Wh/L的突破性成果,海辰則力陳其產品10000次循環壽命的技術優勢。

在儲能行業,統一電芯尺寸是降低成本、提升兼容性與規模效應的關鍵,堪稱“儲能界的5G標準”。市場曾寄望於技術雙雄寧德時代與海辰儲能牽頭組建“587Ah聯盟”,推動尺寸規格、安全規範等核心參數標準化,從而大幅降低全產業鏈成本。

行業不乏“抱團”先例。2024年,中車株洲所聯合國軒高科等多家企業發佈688Ah超大儲能電芯,構建了聚焦國內市場的“聯邦”式生態。同期,陽光電源推出625Ah/628Ah標準,吸引億緯鋰能等頭部企業跟隨,打造了瞄準全球高端市場的開放“聯盟”式生態。

行業亟需協同效應破局。然而,587Ah聯盟的集結號尚未吹響,戰鼓已然擂動。寄予厚望的“寧德時代+海辰”破局組合,在利益博弈下先行“掰了”。

寧德時代與海辰的分裂,本質是技術路線與市場話語權的深度較量。訴訟背後,是多年積累的恩怨。海辰儲能高管層堪稱“寧德系”,創始人吳祖鈺(2011-2019年任職寧德時代)曾作為技術骨幹申請67項專利。三名執行董事均出身寧德研發體系。這份淵源如今成為訴訟核心證據:繼2023年吳祖鈺因違反競業協議賠償寧德時代100萬元後,此次再被指控“系統性挖角”核心技術團隊。

訴訟的焦點直指雙方爭奪市場的核心武器587Ah電芯。寧德時代訴狀指出,海辰產品與其專利參數高度重疊,能量密度偏差僅4.4%,遠低於行業10%的技術代際閾值。

從技術參數對比:寧德時代587Ah尺寸73.05x274.6x218.1mm,能量密度434Wh/L,循環8000次;海辰產品尺寸73.5x286.0x216.3mm,能量密度415Wh/L,循環達10000次。海辰儲能稱這是“高成本高性能”與“低成本長壽命”的技術路線分野。

當前儲能行業正處於“量變到質變”的關鍵節點。2024年全球裝機量突破300GW,但電芯尺寸多達20餘種,系統集成成本高企,價格戰與性能競爭白熱化。主導587Ah標準,意味着掌握儲能系統端的定價權。

寧德時代作為全球儲能電池龍頭,客户基礎廣泛。587Ah是其鞏固地位、擴大份額的戰略核心。海辰儲能作為後起之秀,2024年鋰電儲能出貨量35.1GWh全球第三。其聯合產業鏈定義587Ah標準,意在樹立品牌、提升影響力,挑戰寧德時代主導地位。

海辰的生死時刻:IPO關口的“三重危機”

對海辰儲能而言,寧德時代的訴訟如同精準的“斬首行動”。這家估值250億的儲能新秀正處於港股IPO關鍵聆訊期,而港交所《上市規則》明確要求發行人證明“重大訴訟不影響持續經營”。若敗訴,涉及核心產品禁售,海辰62GWh產能恐遭凍結。

海辰儲能的招股書顯示,公司營收從2022年36.15億飆升至2024年129.17億,然而2024年表面盈利2.88億元,剔除4.14億元政府補助補貼後實際虧損超1億元。貿易應收款項從2022年2.23億元暴漲37倍至2024年83.15億元,佔營收比例高達69.5%,回款週期長達185.7天。資產負債率73.1%遠超行業60%警戒線,現金儲備難覆蓋短期債務。

訴訟之外,海辰儲能2024年其海外毛利率高達42.3%,五倍於國內市場的8.1%。但美國修訂版《通脹削減法案》要求儲能電池組件100%本土化,對華關税從10.9%飆升至最高64.9%。其斥資2億美元建設的得州工廠本土化生產後,每度電反而虧損0.17美元。2025年6月全球第三大系統集成商Powin破產,致海辰15億元訂單瞬間蒸發,海外利潤命脈遭遇斷崖式崩塌。

結語:

當法槌落下,無論結果如何,這場爭議或許會成為行業“標準統一”的轉折點。從ESIE2025的“同台亮相”到聯盟未建先“掰”,技術路線的差異、市場競爭的壓力、企業戰略的不同以及歷史競爭關係等因素,使得原本有望推動行業進步的合作機遇化為泡影 。

在儲能行業發展中,技術與標準的博弈從未停止,頭部企業通過法律手段鞏固護城河的行為或將成為常態。而對海辰儲能等新興勢力而言,如何在合規框架下證明技術創新能力,並通過資本運作化解短期風險,將是其突破行業巨頭“圍獵”的關鍵。