靠中芯國際發家的格科微,開始向AI眼鏡要利潤_風聞

源媒汇-助力中国好公司!1小时前

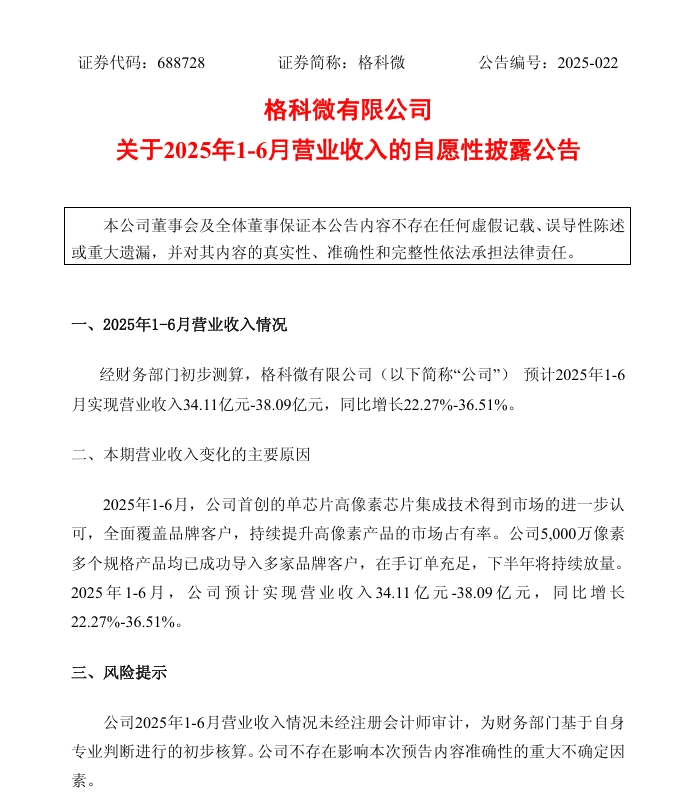

文源 | 源媒匯作者 | 謝春生編輯 | 蘇淮飄忽的業績焦慮與盛夏的熱浪,一同襲向半導體龍頭。近日,格科微發佈的業績預告顯示,2025年上半年,預計實現營收同比增長22.27%-36.51%,達到34.11億-38.09億元。

文源 | 源媒匯作者 | 謝春生編輯 | 蘇淮飄忽的業績焦慮與盛夏的熱浪,一同襲向半導體龍頭。近日,格科微發佈的業績預告顯示,2025年上半年,預計實現營收同比增長22.27%-36.51%,達到34.11億-38.09億元。 圖片來源:格科微公告對於營收增長原因,格科微歸結為兩個方面:一是公司首創單芯片高像素芯片集成技術得到市場認可,高像素產品市佔率持續提升;二是5000萬像素多個規格產品已成功導入多家品牌客户,在手訂單充足,下半年將持續放量。上半年業績預增的半導體企業,並非只有格科微一家,聚燦光電、TCL電子、晶合集成等公司均發佈了預增公告,淨利潤同比分別預增3.43%、45%-65%、39.04%-108.55%。然而,業績預增卻難掩格科微市值暴跌的失落。截至7月29日收盤,格科微市值為414.53億,較高位時已呈腰斬之勢。更深的裂縫藏在財報細節中。2022年至2023年,格科微的歸母淨利潤接連遭遇暴跌;2025年一季度,在研發投入激增的背景下,公司更直接陷入虧損狀態。一同縮水的,還有格科微創始人趙立新的身家。6月底,新財富雜誌發佈的《2025新財富500創富榜》顯示,趙立新以141.1億元身家再度登榜。不過,相較上年以及2022年的高位,趙立新的財富分別縮水74億元、175.7億元。01衝擊高端市場頭頂“天才少年”“清華學霸”等光環的趙立新,出身寒微,兒時曾隨父親擺過地攤、賣過菜。受“鉗工”父親的影響,趙立新不僅從小學習優秀,動手創新能力還極強,經常代表學校參加各種競賽。中學時期更憑藉一款自制創新作品,拿下“全國青少年創造發明一等獎”。1985年,趙立新被保送至清華大學。彼時,趙立新所在的清華無線電系,可謂明星雲集,撐起了後來中國半導體領域的半壁江山。據綜合報道,有十餘位半導體上市公司的創始人或高管,譬如韋爾股份創始人虞仁榮、紫光集團董事長趙偉國、兆易創新創始人朱一明和舒清明、卓勝微電子聯合創始人馮晨暉、燧原科技創始人趙立東等,均來自85級清華無線電系。他們自稱為“EE85”。在清華完成學業後,趙立新分別在新加坡特許半導體、美國ESS公司以及UT斯達康等知名半導體企業工作,積累了豐富的行業經驗。2003年,瞄準CMOS圖像傳感器市場的趙立新,帶着高中同學投資的200萬美元回國創業。創業初期,為了方便對接芯片製造商,趙立新將公司設在了上海張江中芯國際廠區的一處工棚內。彼時,工棚內滿桌都是螞蟻,趙立新每天早上先是抹去桌上爬行的螞蟻,然後攤開電路圖開始一天的工作。“我基本上午到中芯國際討論工藝,下午跑客户,晚上做設計。”趙立新曾回憶公司初創歲月。正是靠着這份拼勁,格科微獲得了中芯國際的大力支持,也正式拿到了公司的第一筆訂單。當時,中芯國際想做CIS芯片,苦於沒有研發團隊,便想尋求“外援”。而格科微在經過40多次MPW(多項目晶圓)試驗後,成為唯一成功的合作方,從此獲得中芯國際的全力支持。之後,又適逢國內手機行業井噴,從PC camera起步的格科微,開始全力押注該應用市場,並憑藉獨創的COM封裝技術,迅速吃下全球超50%的低端圖像傳感器份額。由此,低端市場也成為格科微的第一塊跳板。2014年,格科微CMOS傳感器出貨量達9.4億顆,全球市佔率第二,僅次於索尼。之後,格科微CMOS圖像傳感器市場份額持續走高,2020年拿下29.7%的市場份額,成為全球第一大供應商。靠低端產品崛起的格科微,時刻惦記着高端市場。轉機發生在2021年。當年8月中旬,格科微順利登陸上交所科創板,並在上市首日喜提145.13%的漲幅,市值達到880.86億元。

圖片來源:格科微公告對於營收增長原因,格科微歸結為兩個方面:一是公司首創單芯片高像素芯片集成技術得到市場認可,高像素產品市佔率持續提升;二是5000萬像素多個規格產品已成功導入多家品牌客户,在手訂單充足,下半年將持續放量。上半年業績預增的半導體企業,並非只有格科微一家,聚燦光電、TCL電子、晶合集成等公司均發佈了預增公告,淨利潤同比分別預增3.43%、45%-65%、39.04%-108.55%。然而,業績預增卻難掩格科微市值暴跌的失落。截至7月29日收盤,格科微市值為414.53億,較高位時已呈腰斬之勢。更深的裂縫藏在財報細節中。2022年至2023年,格科微的歸母淨利潤接連遭遇暴跌;2025年一季度,在研發投入激增的背景下,公司更直接陷入虧損狀態。一同縮水的,還有格科微創始人趙立新的身家。6月底,新財富雜誌發佈的《2025新財富500創富榜》顯示,趙立新以141.1億元身家再度登榜。不過,相較上年以及2022年的高位,趙立新的財富分別縮水74億元、175.7億元。01衝擊高端市場頭頂“天才少年”“清華學霸”等光環的趙立新,出身寒微,兒時曾隨父親擺過地攤、賣過菜。受“鉗工”父親的影響,趙立新不僅從小學習優秀,動手創新能力還極強,經常代表學校參加各種競賽。中學時期更憑藉一款自制創新作品,拿下“全國青少年創造發明一等獎”。1985年,趙立新被保送至清華大學。彼時,趙立新所在的清華無線電系,可謂明星雲集,撐起了後來中國半導體領域的半壁江山。據綜合報道,有十餘位半導體上市公司的創始人或高管,譬如韋爾股份創始人虞仁榮、紫光集團董事長趙偉國、兆易創新創始人朱一明和舒清明、卓勝微電子聯合創始人馮晨暉、燧原科技創始人趙立東等,均來自85級清華無線電系。他們自稱為“EE85”。在清華完成學業後,趙立新分別在新加坡特許半導體、美國ESS公司以及UT斯達康等知名半導體企業工作,積累了豐富的行業經驗。2003年,瞄準CMOS圖像傳感器市場的趙立新,帶着高中同學投資的200萬美元回國創業。創業初期,為了方便對接芯片製造商,趙立新將公司設在了上海張江中芯國際廠區的一處工棚內。彼時,工棚內滿桌都是螞蟻,趙立新每天早上先是抹去桌上爬行的螞蟻,然後攤開電路圖開始一天的工作。“我基本上午到中芯國際討論工藝,下午跑客户,晚上做設計。”趙立新曾回憶公司初創歲月。正是靠着這份拼勁,格科微獲得了中芯國際的大力支持,也正式拿到了公司的第一筆訂單。當時,中芯國際想做CIS芯片,苦於沒有研發團隊,便想尋求“外援”。而格科微在經過40多次MPW(多項目晶圓)試驗後,成為唯一成功的合作方,從此獲得中芯國際的全力支持。之後,又適逢國內手機行業井噴,從PC camera起步的格科微,開始全力押注該應用市場,並憑藉獨創的COM封裝技術,迅速吃下全球超50%的低端圖像傳感器份額。由此,低端市場也成為格科微的第一塊跳板。2014年,格科微CMOS傳感器出貨量達9.4億顆,全球市佔率第二,僅次於索尼。之後,格科微CMOS圖像傳感器市場份額持續走高,2020年拿下29.7%的市場份額,成為全球第一大供應商。靠低端產品崛起的格科微,時刻惦記着高端市場。轉機發生在2021年。當年8月中旬,格科微順利登陸上交所科創板,並在上市首日喜提145.13%的漲幅,市值達到880.86億元。 圖片來源:格科微招股書格科微上市時的募資金額高達69.6億元,主要用於兩個方面:12英寸CIS集成電路特色工藝研發與產業化項目、CMOS圖像傳感器研發項目。這也被市場普遍視為,格科微要藉助該募投項目衝擊高端市場。結果卻陷入業績的接連下滑。財報數據顯示,2022年至2023年,格科微的營收和淨利潤遭遇大幅雙降,其中營收從2021年的70億元降至2023年的46.97億元;歸母淨利潤則從12.58億元降至0.48億元。2024年,公司業績有所回升,但淨利潤距離2021年的高位仍有較大差距。

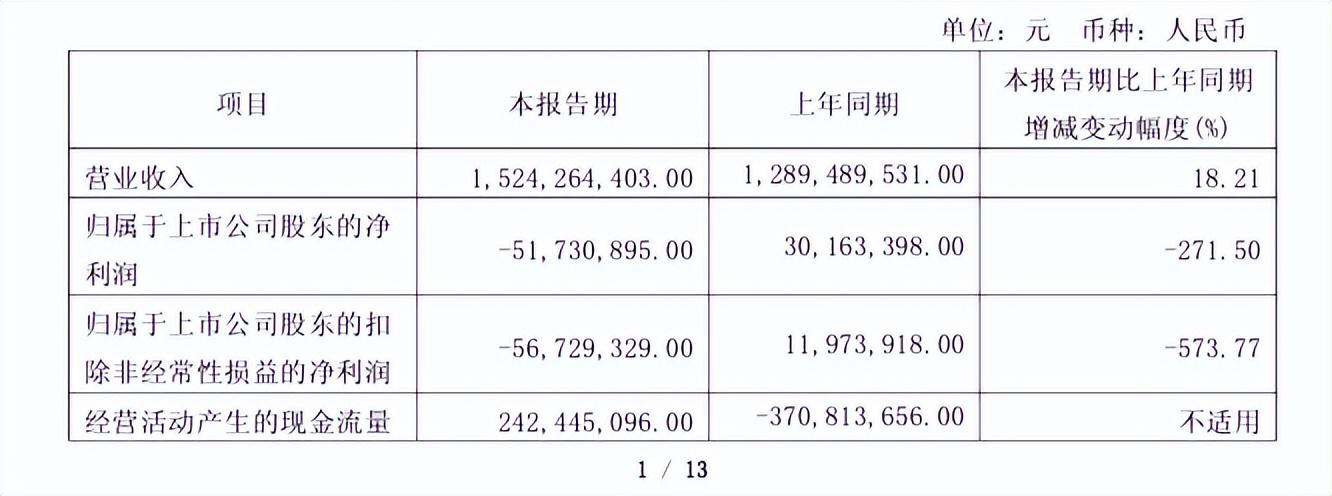

圖片來源:格科微招股書格科微上市時的募資金額高達69.6億元,主要用於兩個方面:12英寸CIS集成電路特色工藝研發與產業化項目、CMOS圖像傳感器研發項目。這也被市場普遍視為,格科微要藉助該募投項目衝擊高端市場。結果卻陷入業績的接連下滑。財報數據顯示,2022年至2023年,格科微的營收和淨利潤遭遇大幅雙降,其中營收從2021年的70億元降至2023年的46.97億元;歸母淨利潤則從12.58億元降至0.48億元。2024年,公司業績有所回升,但淨利潤距離2021年的高位仍有較大差距。 2025年上半年,雖然格科微發佈了營收預增公告,但一季度在營收同比增長的情況,歸母淨利潤卻由盈轉虧。針對業績波動等情況,源媒匯向格科微發去問詢郵件,截至發稿未獲回覆。02押注非手機CIS業務在製造業發展史上,高端化敍事,向來都需要跨越冰冷的現實。2024年格科微能夠斬獲營收、淨利潤雙升,手機CMOS圖像傳感器(下稱“手機CIS”)業務功不可沒,尤其是高像素產品,出貨量持續攀升。譬如,格科微1300萬及以上像素的中高端產品,2024年實現營收同比增長超3倍,突破15億元,佔到同期手機CIS業務比重達40%。而格科微的3200萬像素產品,在2024年也成功導入vivo Y300 Pro、OPPO Reno12海外版及iQOO 13等主流機型供應鏈,商業化進程進一步提速。一直以來,手機CIS業務始終充當着格科微的營收主力。財報數據顯示,2022年至2024年,格科微手機CIS業務實現營收分別為39.76億元、22.42億元、35.98億元,佔營收比例分別為66.89%、47.8%、56.39%。

2025年上半年,雖然格科微發佈了營收預增公告,但一季度在營收同比增長的情況,歸母淨利潤卻由盈轉虧。針對業績波動等情況,源媒匯向格科微發去問詢郵件,截至發稿未獲回覆。02押注非手機CIS業務在製造業發展史上,高端化敍事,向來都需要跨越冰冷的現實。2024年格科微能夠斬獲營收、淨利潤雙升,手機CMOS圖像傳感器(下稱“手機CIS”)業務功不可沒,尤其是高像素產品,出貨量持續攀升。譬如,格科微1300萬及以上像素的中高端產品,2024年實現營收同比增長超3倍,突破15億元,佔到同期手機CIS業務比重達40%。而格科微的3200萬像素產品,在2024年也成功導入vivo Y300 Pro、OPPO Reno12海外版及iQOO 13等主流機型供應鏈,商業化進程進一步提速。一直以來,手機CIS業務始終充當着格科微的營收主力。財報數據顯示,2022年至2024年,格科微手機CIS業務實現營收分別為39.76億元、22.42億元、35.98億元,佔營收比例分別為66.89%、47.8%、56.39%。 為了不將雞蛋全放到一個框裏,格科微開始發力非手機CIS等新興市場,以謀求第二增長曲線。2022年至2024年,公司非手機CIS業務佔營收比例從17.95%增至22.35%。現下大熱的AI眼鏡市場,便是公司押注的非手機CIS應用場景之一。2025年4月,一款採用TCOM封裝技術的500萬像素CIS在AI眼鏡項目實現量產。該模組尺寸較傳統方案縮小10%,為空間受限的AI眼鏡提供了更優的視覺解決方案。這標誌着格科微在非手機應用領域的戰略佈局進入收穫期。AI眼鏡市場正迎來爆發式增長,據維深信息WellsennXR報告,2024年全球AI眼鏡銷量達152萬台,2025年預計激增至350萬台,同比增長130%。同時,像小米、OPPO、vivo等主流廠商,均開始佈局AI眼鏡產品。今年以來,TCL旗下品牌雷鳥、傳音、小米相繼發佈AI眼鏡產品。而據早年招股書顯示,小米長江、深圳TCL、Transsion(傳音控股)等機構都是格科微的股東。天眼查顯示,小米長江是小米集團成員企業。換言之,格科微有機會在AI眼鏡市場大展拳腳。此外,在汽車電子、安防監控等市場,格科微同樣在迅速推進。2024年公司完成了首顆車載前裝圖像傳感器的研發與流片,預計2025年產品能夠面向市場進行推廣。為了支撐高端化轉型,趙立新將破局籌碼壓在臨港12英寸晶圓廠上。這座2023年投產、投資22億美元的工廠,標誌着格科微從Fabless(無晶圓廠模式)向Fab-Lite(輕晶圓廠模式)的戰略轉型。2023年末,格科微12英寸CIS特色工藝產線在臨港工廠正式投產。這意味着,公司完成從Fabless到Fab-Lite的轉型,也為其高端突破提供了製造基礎。一般而言,半導體設計公司的核心競爭力有三個:以技術支撐的品牌、獨特的銷售渠道和折舊後的自有工廠。趙立新則道出了格科微自建晶圓廠的核心邏輯——掌握高端CIS的工藝自主權。此外,Fab-Lite模式還帶來了成本結構優化。隨着工廠折舊完成,格科微高端產品將獲得顯著成本優勢。即便如此,格科微的高端之路,仍面臨挑戰。03虧損成轉型陣痛?2025年一季度,格科微遭遇淨利潤同比大幅下滑,並由盈轉虧。對於虧損原因,公司歸結為市場競爭激烈導致毛利率降低,以及高像素研發投入持續增加導致利潤下滑。

為了不將雞蛋全放到一個框裏,格科微開始發力非手機CIS等新興市場,以謀求第二增長曲線。2022年至2024年,公司非手機CIS業務佔營收比例從17.95%增至22.35%。現下大熱的AI眼鏡市場,便是公司押注的非手機CIS應用場景之一。2025年4月,一款採用TCOM封裝技術的500萬像素CIS在AI眼鏡項目實現量產。該模組尺寸較傳統方案縮小10%,為空間受限的AI眼鏡提供了更優的視覺解決方案。這標誌着格科微在非手機應用領域的戰略佈局進入收穫期。AI眼鏡市場正迎來爆發式增長,據維深信息WellsennXR報告,2024年全球AI眼鏡銷量達152萬台,2025年預計激增至350萬台,同比增長130%。同時,像小米、OPPO、vivo等主流廠商,均開始佈局AI眼鏡產品。今年以來,TCL旗下品牌雷鳥、傳音、小米相繼發佈AI眼鏡產品。而據早年招股書顯示,小米長江、深圳TCL、Transsion(傳音控股)等機構都是格科微的股東。天眼查顯示,小米長江是小米集團成員企業。換言之,格科微有機會在AI眼鏡市場大展拳腳。此外,在汽車電子、安防監控等市場,格科微同樣在迅速推進。2024年公司完成了首顆車載前裝圖像傳感器的研發與流片,預計2025年產品能夠面向市場進行推廣。為了支撐高端化轉型,趙立新將破局籌碼壓在臨港12英寸晶圓廠上。這座2023年投產、投資22億美元的工廠,標誌着格科微從Fabless(無晶圓廠模式)向Fab-Lite(輕晶圓廠模式)的戰略轉型。2023年末,格科微12英寸CIS特色工藝產線在臨港工廠正式投產。這意味着,公司完成從Fabless到Fab-Lite的轉型,也為其高端突破提供了製造基礎。一般而言,半導體設計公司的核心競爭力有三個:以技術支撐的品牌、獨特的銷售渠道和折舊後的自有工廠。趙立新則道出了格科微自建晶圓廠的核心邏輯——掌握高端CIS的工藝自主權。此外,Fab-Lite模式還帶來了成本結構優化。隨着工廠折舊完成,格科微高端產品將獲得顯著成本優勢。即便如此,格科微的高端之路,仍面臨挑戰。03虧損成轉型陣痛?2025年一季度,格科微遭遇淨利潤同比大幅下滑,並由盈轉虧。對於虧損原因,公司歸結為市場競爭激烈導致毛利率降低,以及高像素研發投入持續增加導致利潤下滑。

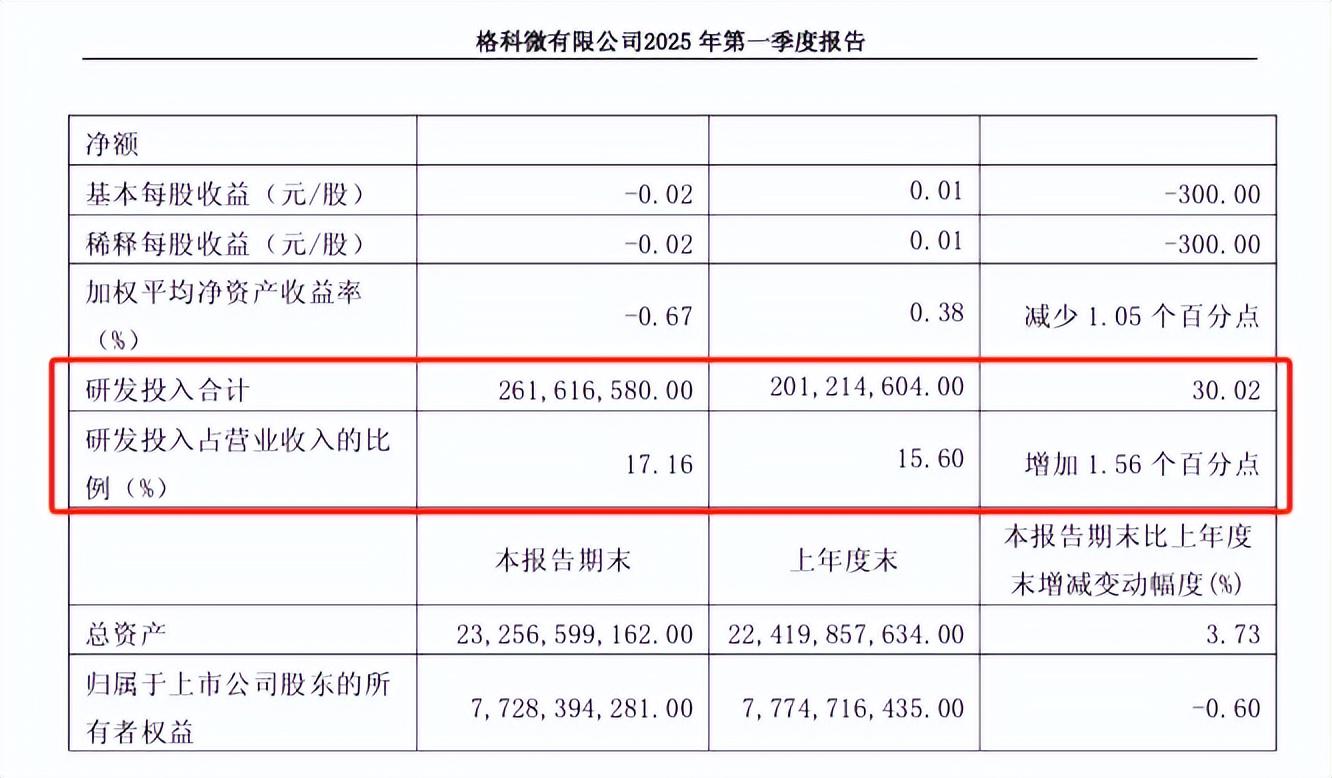

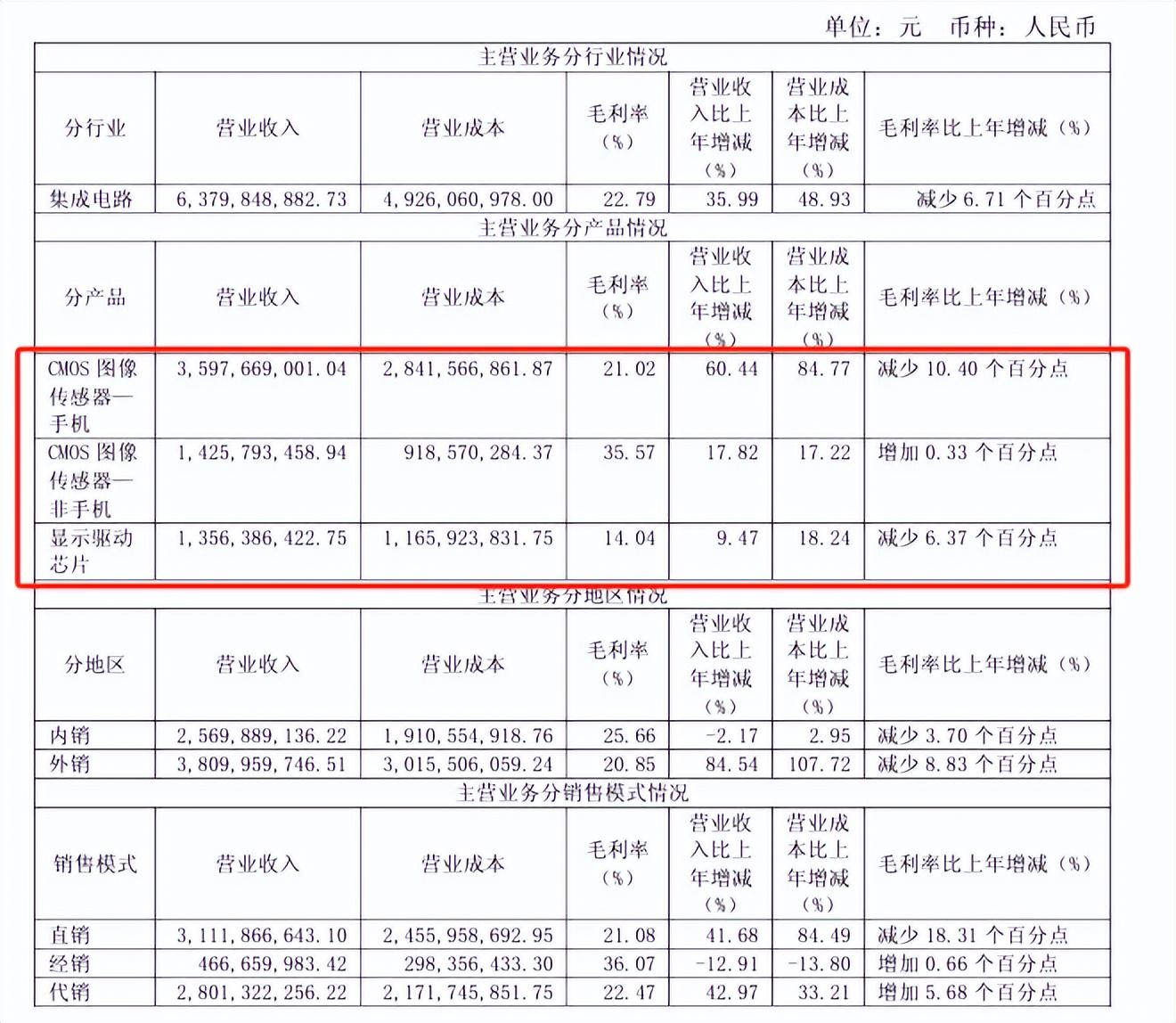

圖片來源:格科微2025年一季度報告這一定程度上也反映了格科微在高端化轉型過程中遭遇的陣痛。其實,高端CIS市場競爭格局早已生變。索尼、三星兩巨頭壟斷全球手機高端CIS市場,安森美則主導汽車CIS領域。格科微的單芯片方案雖然開闢了高性價比技術路線,但要在高端市場獲得更大份額,仍需突破客户認知壁壘。此外,市場價格競爭依然激烈。據統計數據顯示,自2021年四季度至2023年一季度,2M像素的CIS價格已跌去40%。受此影響,格科微的毛利率逐年走低。Wind數據顯示,2022年至2024年,公司銷售毛利率分別為30.48%、29.57%、22.82%,呈現走低趨勢。而回到產品層面,2024年,格科微旗下的手機CIS、非手機CIS和顯示驅動芯片產品毛利率分別為21.02%、17.82%和14.04%。除了非手機CIS產品,其餘兩項產品毛利率同比均出現不同程度下滑。

圖片來源:格科微2025年一季度報告這一定程度上也反映了格科微在高端化轉型過程中遭遇的陣痛。其實,高端CIS市場競爭格局早已生變。索尼、三星兩巨頭壟斷全球手機高端CIS市場,安森美則主導汽車CIS領域。格科微的單芯片方案雖然開闢了高性價比技術路線,但要在高端市場獲得更大份額,仍需突破客户認知壁壘。此外,市場價格競爭依然激烈。據統計數據顯示,自2021年四季度至2023年一季度,2M像素的CIS價格已跌去40%。受此影響,格科微的毛利率逐年走低。Wind數據顯示,2022年至2024年,公司銷售毛利率分別為30.48%、29.57%、22.82%,呈現走低趨勢。而回到產品層面,2024年,格科微旗下的手機CIS、非手機CIS和顯示驅動芯片產品毛利率分別為21.02%、17.82%和14.04%。除了非手機CIS產品,其餘兩項產品毛利率同比均出現不同程度下滑。 圖片來源:格科微格科微2024年年度報告值得一提的是,2024年,格科微的研發費用為9.52億元。反觀同期的韋爾股份,其研發費用為26.22億元,是前者的近三倍。在芯片行業,“摳門”,等於慢性自殺。部分圖片引用網絡 如有侵權請告知刪除

圖片來源:格科微格科微2024年年度報告值得一提的是,2024年,格科微的研發費用為9.52億元。反觀同期的韋爾股份,其研發費用為26.22億元,是前者的近三倍。在芯片行業,“摳門”,等於慢性自殺。部分圖片引用網絡 如有侵權請告知刪除