恆瑞醫藥5億美元落袋,這次沒被中間商賺差價_風聞

源媒汇-助力中国好公司!1小时前

文源 | 源媒匯

文源 | 源媒匯

作者 | 胡青木

編輯 | 蘇淮

醫藥“一哥”的一大利好,帶動公司股價漲停。

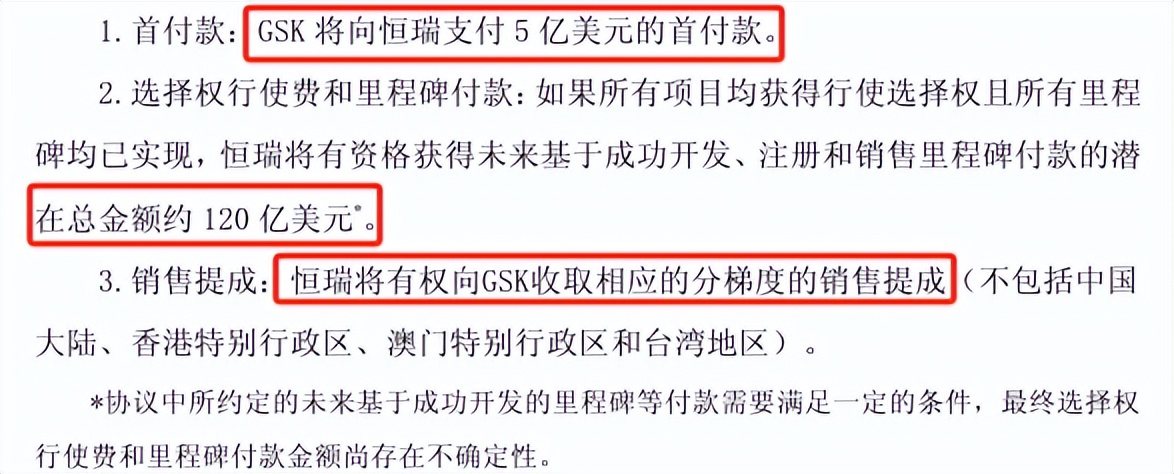

2025年7月28日早間,恆瑞醫藥宣佈與全球製藥巨頭葛蘭素史克(GSK)達成一項合作,交易涉及5億美元首付款及潛在120億美元里程碑款。消息公佈後,恆瑞醫藥的A股股價直接漲停,不僅推動公司總市值突破4000億元大關,還帶動了各大醫藥主題基金的上漲。

截圖來源於公司公告

截圖來源於公司公告

此次合作的藥物總共12款,其中核心藥物為HRS-9821,是恆瑞醫藥自主研發的PDE3/4抑制劑,用於慢性阻塞性肺病(COPD)的輔助維持治療。作為潛在的“同類最佳”藥物,HRS-9821獨特的分子結構,使其在臨牀前研究中展現出優於已上市競品的療效和安全性。

2025年以來,恆瑞醫藥已完成多款藥物的BD(商務拓展)交易。交易首付款與潛在總金額呈現顯著的階梯式攀升,印證其管線價值與BD議價能力的持續升級。

恆瑞醫藥與GSK的BD合作,淵源可追溯至兩年前。彼時恆瑞將SHR-1905(適應症為哮喘)的海外權益授權給美國一家初創公司,後該公司被GSK收購,讓其從SHR-1905的交易中賺取了鉅額差價。

01

BD交易金額持續攀升

2023年8月,恆瑞醫藥與美國初創公司One Bio(後更名為Aiolos Bio)達成協議,將其自主研發的單克隆抗體SHR-1905在大中華區以外的全球權益授權給對方。

根據協議,恆瑞醫藥將獲得2500萬美元首付款,同時,基於該藥物在美、日及部分歐洲國家的上市進度與年淨銷售額,還可收取累計上限10.25億美元的研發及銷售里程碑款,並保留兩位數比例的銷售分成。

獲得授權後,Aiolos Bio於2023年10月完成2.45億美元A輪融資,由貝恩資本等知名機構領投,為後續研發提供資金支持。

而就在恆瑞醫藥與Aiolos Bio的協議達成5個月後,2024年1月上旬,GSK宣佈以10億美元預付款+4億美元監管里程碑的總交易金額收購Aiolos Bio,後者的唯一核心資產即為SHR-1905。這一交易也使Aiolos Bio的估值在極短時間內飆升。

相較於恆瑞醫藥獲得的2500萬美元首付款,GSK後續向Aiolos Bio支付的10億美元收購預付款溢價近40倍。這一懸殊差距,直接引發了市場對恆瑞管線估值能力的質疑。

對此,恆瑞醫藥副總經理張連山在2024年7月回應時指出,SHR-1905的交易結構設計具有合理性:一方面,恆瑞仍保留該藥物的大陸權益,同時享有全球銷售分成;另一方面,Aiolos Bio被GSK收購後,依託GSK在呼吸領域成熟的全球臨牀網絡,不僅能提前該藥物全球III期試驗的啓動時間,還可顯著縮短商業化週期。

不過,吃下這次“暗虧”後,恆瑞醫藥後面的BD合作交易金額明顯有了提升。

2023年10月,恆瑞醫藥向德國默克授權臨牀後期腫瘤管線,以1.6億歐元的首付款首破“億級”;2025年5月,恆瑞讓默沙東為其心血管代謝管線砸下2億美元首付;此次GSK更以5億美元首付,既鎖定PDE3/4抑制劑這一成熟產品,又圈定11個早期研發項目的選擇權。首付款和潛在交易金額的階梯式攀升,也從側面印證了恆瑞的創新能力與商業化潛力。

隨着首付款與潛在合作金額的持續攀升,恆瑞醫藥被中間商賺差價的可能性隨之降低。

隨着首付款與潛在合作金額的持續攀升,恆瑞醫藥被中間商賺差價的可能性隨之降低。

02

“打包式”授權隱憂

值得一提的是,此次與 GSK達成重磅合作的利好消息,不僅讓恆瑞醫藥股價強勢漲停,還帶動醫藥主題基金淨值上揚,於是有網友調侃道“葛蘭救了葛蘭”。

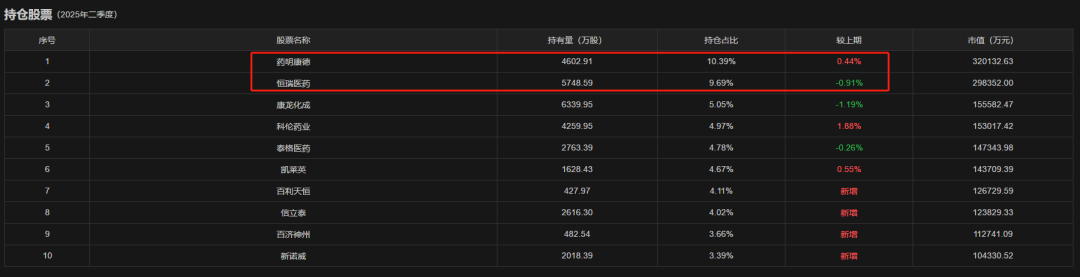

“醫藥女神”葛蘭和趙磊共同管理的中歐醫療健康混合基金,7月28日大漲3.06%。不過該基金最新持倉數據顯示,恆瑞醫藥較上期持倉比例下降了0.91%,藥明康德則上升了0.44%。此消彼長下,恆瑞醫藥退居為該基金的第二大重倉股。

截圖來源於東方財富

截圖來源於東方財富

儘管如此,醫藥板塊此前已延續一段時間的上漲態勢,中歐醫療健康混合基金近3個月漲幅高達25.32%,而恆瑞醫藥此次BD交易的重磅利好,無疑為這波行情再添了一把火 。

但熱鬧背後,也需冷靜審視恆瑞醫藥當前BD模式的潛在隱憂。

早期資產過度授權,可能透支長期增長潛力。恆瑞醫藥這次與GSK的合作中,將11個臨牀前項目與1款臨牀階段藥物捆綁授權,雖短期兑現高首付,但這種對早期項目的“打包式”授權,卻可能將未來潛在的“爆款”資產過早讓渡,削弱長期管線厚度。

並且,里程碑款最終能兑現多少,也需要打個問號。從行業規律看,一款新藥從臨牀Ⅰ期到最終上市,成功率僅約10%,這意味着大部分研發階段的里程碑款可能因臨牀失敗而落空。而銷售階段的里程碑款則更依賴商業化表現,變數更大。

以恆瑞醫藥與GSK的合作為例,PDE3/4抑制劑所在的COPD領域,已有阿斯利康的布地奈德及勃林格殷格翰的噻託溴銨為代表的主流藥物佔據市場,且GSK自身在呼吸領域管線密集,恆瑞這款藥物能否擠入核心治療方案,仍存較大不確定性。

此外,醫藥創新的核心是“從0到1”的突破(如全新靶點發現、新作用機制驗證),但這類工作週期長、風險高、短期難見回報,需要企業耐住性子“坐冷板凳”。而BD模式追求短期首付、快速兑現資產價值的“交易思維”,容易倒逼研發流程向“可交易性”傾斜,即更傾向於開發“臨牀進度明確、靶點成熟、易被跨國藥企認可”的資產,而非投入“高風險、高潛力”的源頭創新。

針對如何避免為了短期現金流而犧牲長期管線價值等問題,源媒匯向恆瑞醫藥方面進行詢問,截至發稿未獲回覆。

對於恆瑞醫藥而言,關鍵是如何在BD交易的“短期收益”與自主創新的“長期根基”之間找到平衡。

守得住自主創新的“根”,才能撐得起BD交易的“勢”。

部分圖片引用網絡 如有侵權請告知刪除