1400億東鵬,繼續“狂飆”!_風聞

侃见财经-侃见财经官方账号-34分钟前

2009年是東鵬飲料關鍵的一年:這一年其瞄準功能性飲料市場,推出了瓶裝版本的“東鵬特飲”。

當時,東鵬特飲被視為紅牛山寨,然而這款分量更大,價格卻不到紅牛一半的功能性飲料,卻憑藉高性價比逐漸在飲料市場站穩腳跟。

12年後,更令人意外的事情發生了,被視為山寨的東鵬特飲居然成功逆襲了“正主”紅牛。

2021年,東鵬特飲一舉登上中國能量飲料冠軍寶座;2023年,東鵬特飲收入達到103億元,晉級為百億大單品。截至2024年,東鵬特飲已經連續三年斬獲中國能量飲料第一名,2024年營收133億元,同比增長28.49%。

當然,手握東鵬特飲這一超級大單品的東鵬飲料才是最大贏家,其業績和“身價”跟着一路水漲船高。

當然,手握東鵬特飲這一超級大單品的東鵬飲料才是最大贏家,其業績和“身價”跟着一路水漲船高。

在業績方面,自2021年上市到2024年,東鵬飲料的營業收入複合增速高達31.42%,利潤CAGR達到驚人的40.76%,淨利潤增速連續10個季度超過30%。截至最新收盤,東鵬飲料股價自2023年至今漲幅超120%,總市值則接近1500億元。

從目前來看,東鵬飲料已經勢不可擋,核心東鵬特飲的增長勢頭仍在延續,其他飲料產品也開始逐漸放量,今年上半年,東鵬飲料在高基數的背景下,淨利潤依舊大增37.22%,這已經是其連續五年半年度業績增長。

增長勢頭仍在繼續

今年上半年,東鵬飲料的業績再度實現了雙位數增長。

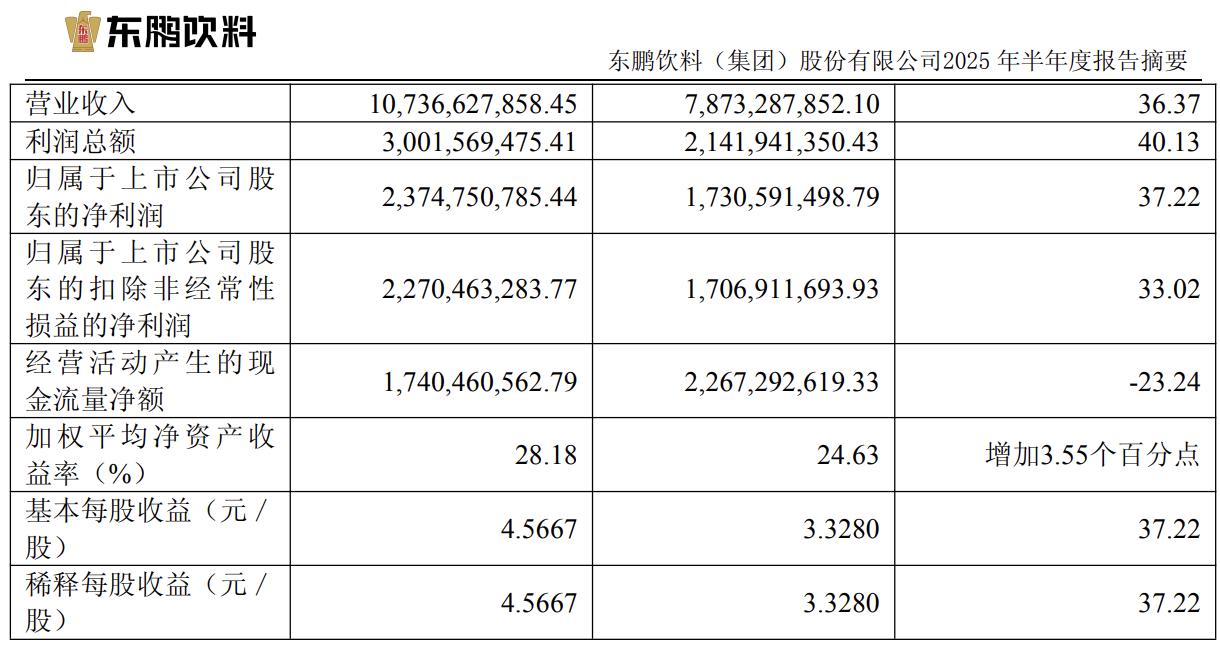

7月25日,東鵬飲料發佈了2025年上半年財報,財報顯示,公司上半年實現營收107.37億元,同比增長36.37%;歸母淨利潤23.75億元,同比增長37.22%。上半年營收規模首次突破百億。

拉長週期來看,這已經是東鵬飲料連續5年半年度淨利潤保持雙位數增長了,在2021年到2024年期間,其半年度淨利潤增速分別為53.14%、11.66%、46.84%和56.14%。在2024年上半年淨利潤增速高達56.14%的背景下,今年上半年東鵬飲料的淨利潤增速仍有37.22%,含金量十足。

拉長週期來看,這已經是東鵬飲料連續5年半年度淨利潤保持雙位數增長了,在2021年到2024年期間,其半年度淨利潤增速分別為53.14%、11.66%、46.84%和56.14%。在2024年上半年淨利潤增速高達56.14%的背景下,今年上半年東鵬飲料的淨利潤增速仍有37.22%,含金量十足。

從單季度業績來看,已知今年一季度東鵬飲料的淨利潤為9.8億元,二季度東鵬飲料的淨利潤為13.95億元。和去年同期10.67億元對比,今年二季度東鵬飲料的淨利潤增速為30.75%,雖然和去年同期相比增速有所放緩,但如此高基數增速仍超過30%,足見品牌潛力。

對於上半年業績預增的原因,東鵬飲料解釋稱,是公司持續推進全國化戰略,加強渠道運營能力和冰凍化建設,提高產品曝光率,拉動終端動銷;同時夯實東鵬特飲基本盤,拓展多品類業務,培育新的增長點,帶動營業收入同比出現了較大幅度增長。

總結而言,今年上半年業績預增的原因主要在於三點:第一是全國化戰略打開了市場,第二是東鵬特飲持續增長,第三則是產品多元化。

結合過往數據來看,全國化對東鵬飲料的業績增長起關鍵作用,過去東鵬飲料十分依賴於廣東區域,在2021年時廣東區域的營收佔比高達45.86%。然而,目前東鵬飲料對於廣東區域的依賴明顯降低,2024年廣東區域在營收從前一年37.61億元上升至43.6億元的背景下,營收佔比卻從33.39%下降至27.53%,與之相對的則是華東、華中、華北地區的全面崛起。

以華東市場為例,2023年華東市場的營收為15.16億元,營收佔比為13.46%;但來到2024年,華東市場的營收增長至22.01億元,營收佔比為13.89%。

除了全國化之外,產品端的齊頭並進也為東鵬飲料業績增長提供了重要的驅動力。例如核心大單品東鵬特飲,雖然在2023年已經成為百億單品,但增長勢頭仍在繼續,2024年東鵬特飲的營收就從103.4億元增長至133億元,營收增速為28.6%;而在產品多元化方面,此前東鵬飲料曾推出“1+6+N”多品類戰略,目前其擁有東鵬特飲、補水啦、鵬友上茶、東鵬大咖、VIVI雞尾酒、海島椰、多喝多潤等品牌,而像“補水啦”已經起量,2024年營收高達14.95億元。

作為國內飲料行業的重要企業,東鵬飲料主營業務涵蓋能量飲料、電解質飲料、茶飲等多類產品。報告期內,能量飲料收入佔比達77.91%,仍是核心增長動力;電解質飲料收入佔比顯著提升至13.91%,成為新的業績亮點。

值得注意的是,此前,東鵬飲曾向港交所遞交招股書,擬進一步拓展資本市場。數據顯示,公司前五大客户銷售佔比逐年下降,2024年僅佔5.1%,依賴度較低。截至上半年末,合同負債36.67億元,同比減少22.97%,主要因春節備貨預收款轉化為收入。

還能“狂飆”多久?

近幾年,東鵬飲料已經成為食品飲料行業中最大的黑馬。

從業績來看,東鵬飲料的營收已經從2020年的49.59億元增長至158.84億元,足足翻了3倍;淨利潤則從8.121億元增長至33.27億元,翻了4倍。在業績帶動下,東鵬飲料也成功實現戴維斯雙擊,截至最新收盤,東鵬飲料股總市值則為1490億元。

不過,拉長週期來看,其實在2021年上市後東鵬飲料便一路高歌猛進,如今其業績高增長已經維持了5年,那麼這一狂飆勢頭還能延續多久?

我們還是從驅動其業績增長的三個重點,全國化戰略、東鵬特飲基本盤以及產品多元化來進行分析。

先來看全國化戰略方面。在上面的內容中提到,東鵬飲料已經成功擺脱了“廣東依賴症”,像華中、華東、華北地區的營收和營收佔比都在不斷增長。

除了各地區營收和營收佔比明顯提升之外,東鵬飲料的終端覆蓋密度也有明顯提升。截至2024年末,東鵬飲料的有效終端網點達400萬家,同比增長17.6%,均每天新增超過1900家終端,終端覆蓋密度的提升就有助於東鵬飲料加快全國化佈局。而且需要注意的是,據尼爾森零售跟蹤數據,相較於農夫山泉這類巨頭超600萬的終端體量,東鵬飲料的渠道滲透仍有約50%的提升空間,換而言之,東鵬飲料的全國化進程還只是過半,未來還有很大空間。

再來看東鵬特飲基本盤方面。作為核心產品,東鵬特飲的表現無疑是決定公司整體增長質量的核心。

從目前來看,雖然東鵬特飲已經成長為營收超130億元的超級大單品,但增長勢頭並未減弱。根據Euromonitor國際的市場監測報告,2024年東鵬特飲在國內能量飲料市場的銷售量份額已攀升至47.9%,同比提升約4.9個百分點,以銷售額計市佔率亦達到34.9%,連續三年穩坐頭把交椅。

在已經佔據超三成市場份額的背景下,近年來持續通過產品結構升級來推動均價温和上移,例如推出0糖版本迎合健康趨勢,滿足細分人羣需求。從毛利率來看,雖然以高性價比著稱,但東鵬特飲的毛利率其實並不低,並且還呈現逐年上升的態勢。2022到2024年,東鵬特飲的毛利率分別為43.26%、45.35%和48.25%。

最後再來看產品多元化方面。如果説全國化和東鵬特飲是現在,那麼產品多元化就是未來。

幾年前,在東鵬特飲大賣時,東鵬飲料就主動開啓產品多元化轉型,例如推出了“1+6+N”策略,以求推出更多有競爭力的產品。

而從目前來看,其產品多元化策略開始有所收穫,例如電解質水產品“補水啦”在2024年出現了爆發式增長,實現營收14.95億元,營收佔比為9.44%。尼爾森數據顯示,“補水啦”銷量市佔率一年內躍升5個百分點至6.7%,從一個跟隨者迅速躋身品類第二梯隊。根據多家券商研報預測,2025年全年“補水啦”收入將突破25億元,佔公司總營收比重衝15%,成為驅動公司業績增長的第二增長曲線。

綜合上述分析來看,無論是全國化戰略、東鵬特飲基本盤還是產品多元化,東鵬飲料都還有很大空間。雖然如今已成為市值超1400億元的飲料巨頭,但對於東鵬飲料而言,天花板並未出現,其征途仍是星辰大海。