關於“投資者的獲得感”,公募行業該交怎樣的答卷?_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。1小时前

過去十年,公募基金行業以驚人的速度蓬勃發展。根據天相投顧數據,截至今年二季度末,162家公募持牌機構的管理總規模達到34.05萬億元,再創歷史新高。

我們習慣了用規模丈量成功,卻常忽略投資者的真實感受。雖然規模不斷攀升,但投資者似乎往往會陷入“基金賺錢、基民不賺錢”的怪圈。

2025年,證監會《推動公募基金高質量發展行動方案》的落地,像一聲號角劃破了行業的迷霧。

其中明確提及,要求加大含權中低波動型產品、資產配置型產品的創設力度,直指投資者獲得感提升的核心命題。

如何提升投資者獲得感,是推動公募基金行業高質量發展的核心路徑,其本質在於引導行業迴歸“以投資者為中心”的服務本源,也標誌着行業從“規模競賽”向“持有體驗”的關鍵轉型。

而真正的獲得感,不在於淨值曲線的驚心動魄,而在於每個普通投資者能放心睡覺,更好地在長期持有中收穫投資回報。

低波動產品的價值重估

低波動產品的價值重估

近年來,投資者常常會陷入一個兩難的局面——

一方面,賽道狂飆但也波動不斷,過於激進則可能血本無歸。

晨星中國近期發佈的《中國公募基金的投資者回報差研究-當幻想撞上現實》系列報告中提出,投資者的交易決策往往容易受到市場情緒的牽引,在短期市場熱度驅動下跟風押注大量資金,選擇性忽視潛在的下行風險。

而另一方面,在當前資金成本相對低位的階段,過於保守可能難以戰勝通脹,部分投資者又難免面臨“收益率焦慮”。

而另一方面,在當前資金成本相對低位的階段,過於保守可能難以戰勝通脹,部分投資者又難免面臨“收益率焦慮”。

投資者迫切需要能平衡風險與收益的產品。《行動方案》也明確要求加大含權中低波動型產品、資產配置型產品的創設力度。

含權低波動產品追求既有望提供明顯高於無風險收益率的收益,又能通過專業的選股和組合配置管理降低波動,是解決獲得感難題的關鍵載體之一。

而且,其實現在市面上也有一些主打低波含權產品的基金經理,理念就是在儘量降低波動的同時,力爭給客户一種長期、可持續的獲得感。只是過往大家太過注重業績鋭度,沒有給這一類基金經理太多的聚光燈。

盛震山就是這類基金經理的典型代表。他所管理的產品,不僅長期業績回報不錯,並且更為難得可貴的是,回撤和波動都比較小,持有體驗好。

以盛震山獨管的工銀精選回報混合A為例,從淨值走勢來看,整體呈長期向上的趨勢,並且運作較為平穩,成立以來最大回撤僅為8.1%(數據來源:Choice,截至2025.6.30)。

自2023年9月成立以來,截至今年二季度末,該基金收益率達29.43%,比同期業績比較基準高出20個點,比滬深300同期表現超出23個點。(數據來源:基金2025年二季報)

這種在降低波動的同時創造可持續回報的能力,正是獲得感的核心要義。

尋找被低估的確定性

尋找被低估的確定性

盛震山擁有15年證券從業經驗,9年投資管理經驗,2019年加入工銀瑞信基金,同時擁有專户產品和公募基金管理經驗。

在專户管理中,盛震山淬鍊出注重安全邊際、絕對收益的風格,會主動迴避高估板塊,以價值判斷為核心,逆向尋找相對熱度不高的行業,基於中長期視角努力獲取相對穩定的投資回報。

盛震山的投資框架核心在於三層動態驗證體系,講究“感知環境、逆向佈局”。

首先,辨識宏觀經濟週期位置。

盛震山將宏觀分析視為投資決策的“指南針”。投資首先要“站對邊”,也即要對當前所處的經濟階段做出明確的判斷,進而結合基本經濟學常識,做出投資取捨判斷、儘量避開潛在風險最大的細分領域。

例如從2023年底至2024年上半年的階段,盛震山逐步深刻感知到,在世界政治經濟格局向多極化演進的大趨勢下,選票政治或許導致主要發達經濟體財政擴張難止、美聯儲必然重啓降息週期的前景。

因此他預見到黃金在經歷10年以上的盤整之後,很可能存在非常可觀的、向上重估的潛力,於是開始逐步重倉多隻黃金資源股。此後,金價不斷上揚創歷史新高,如今金價在3400美元左右的高位振盪。

多少人在今年錯過黃金行情拍斷大腿。盛震山則是市場上少有敏鋭低位佈局黃金行情的基金經理。

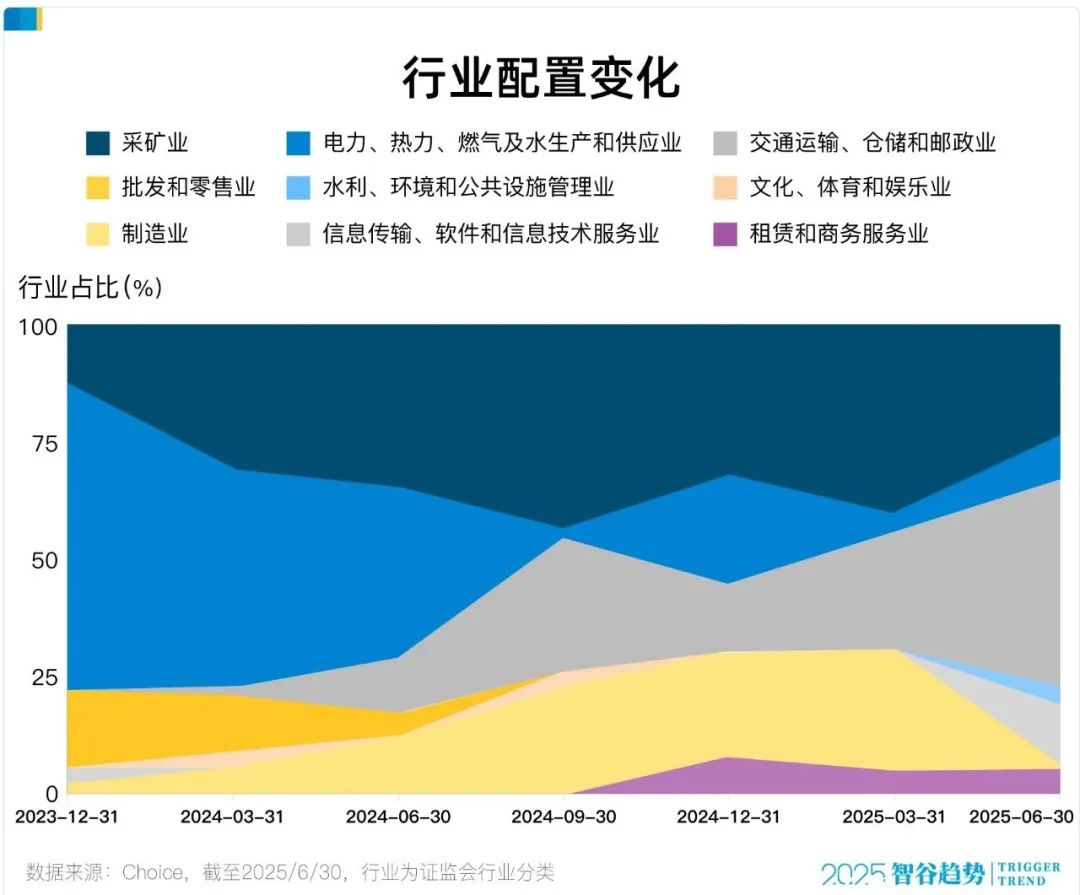

到了2024年三季度,全球經濟增長重回温和、製造業走弱背景下,快速將部分配置重心從上游資源端(公用事業、傳統能源)切換到下游消費端(有色、交運)以及港股互聯網科技。

這主要是考慮到工業部門產能過剩對潛在資本回報的壓力,而與人員流動和出行相關的領域需求更具韌性、供給端壓力相對不大,以及互聯網平台經過更早啓動、歷時更長的整頓和蟄伏,競爭格局相對更清晰、可能更早開啓估值迴歸。

其次,中觀產業篩選,在冷門賽道中深度掘金。

其次,中觀產業篩選,在冷門賽道中深度掘金。

盛震山的中觀佈局哲學,體現為“不扎堆、深挖井”的逆向思維。會聚焦於識別行業所處的發展階段,從經濟週期的角度去思考產業週期,主動避開機構擁擠的賽道,儘量逆向去尋找相對熱度沒那麼高的行業。

比如2025年一季度,市場追逐AI算力芯片時,盛震山針對出口企業“階段性集中交付後訂單走弱未充分定價”的預期,果斷調減出口佔比高的中下游企業,同時保持貴金屬、交運配置。

在工銀精選回報的二季度十大重倉股中,我們可以看到黃金類企業繼續佔據了多數席位。隨着地緣局勢升温推高金價,他所配置的多隻黃金資源股普遍表現亮眼,或為組合帶來了顯著超額收益。

而到了二季度,基金在權益端的配置,更加聚焦於工業屬性相對較低的領域,以及更重視在一些重資產運營行業和更廣泛的服務領域中投資機會的挖掘。

有色金屬、交通運輸依然是組合持倉的前兩大行業,但加大了對航空運輸細分領域的配置。調整邏輯在於,捕捉到航空運輸行業“供需關係向有利方向逆轉的相對前期階段,航空公司的估值水平有望先於基本面得以向上修復”。

可以看出來,盛震山調整策略始終避開市場熱點,聚焦低關注度但有長期價值的行業。

最後,微觀價值錨定,通過建立“負面清單”機制,系統性規避三類風險。

在個股的選擇上,盛震山更多是從價值判斷的層面出發,規避掉商業模式存疑的偽成長股,估值透支未來預期的熱門概念股,以及財務透明度低的潛在問題企業,在充分考慮安全邊際的角度上,來判斷這個資產是否有重估或業績超預期增長的潛力。

盛震山的投資框架,本質上是一場關於“反人性”的修行。在追逐熱點的資本市場中,他選擇了一條更艱難卻更可持續的道路——通過系統化的三層驗證體系,將投資從博弈行為升維為價值發現。

同時也很好地詮釋他了對投資本質的深刻理解:真正的獲得感,不在於淨值曲線的波瀾壯闊,而在於讓普通投資者擺脱焦慮,安心持有。

低調但高效的長期主義者

低調但高效的長期主義者

面對複雜多變的市場環境,在組合管理上,盛震山傾向採取積極的、聚焦的主動管理,組合調倉左側交易特徵明顯。

左側交易更為注重在未來更長的時間區間內企業內在價值的重估潛力,需要更加深度的研究,極強的獨立判斷力和耐心,節奏很重要,是控制波動的關鍵。

盛震山在回撤控制上之所以如此優秀,或許除了對熱門賽道中的熱門股的規避,還有兩個重要操作。

其一,股債資產動態平衡

盛震山擅長資產的股債動態平衡,將進攻和防守恰如其分地運用其中,不追求極致的階段性高收益,對倉位管理較為審慎,只買值得的股票。

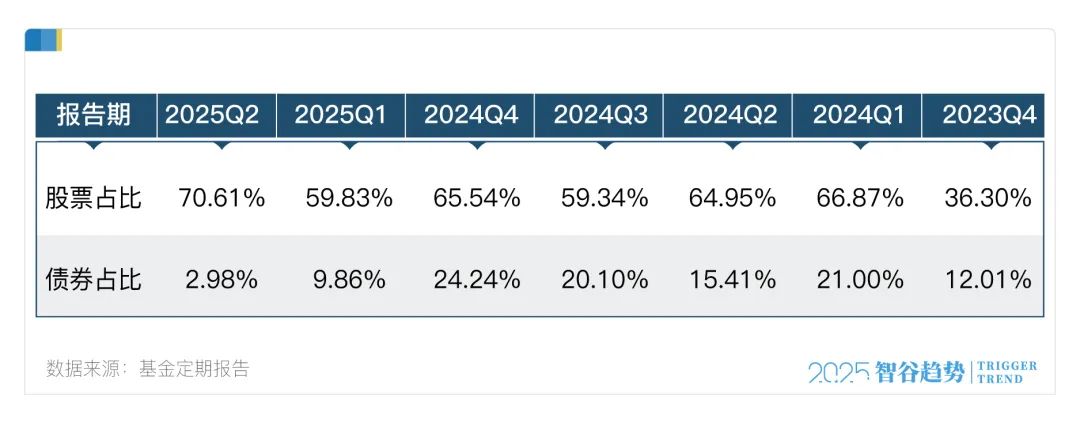

比如他在管產品工銀精選回報,在2024年權益市場呈現震盪、無風險收益率趨勢下行的階段,權益倉位低於同類平均,同時通過加大超長期利率債的配置比例,在一定程度上對沖了權益資產的波動。

其二,結構聚焦、有限均衡

其二,結構聚焦、有限均衡

盛震山會慣常保持聚焦的組合配置結構,也就是行業和個股都儘量集中。組合中主要持有的股票數量儘量控制在不超過20-30個的範圍內,其中前20個股票會佔到明顯更高的比例。

與此同時,組合的配置結構注重行業之間的內在低關聯度,以及會考慮針對特定宏觀變量的內在對沖機制。

理論上來説,即使組合僅持有數量很少的行業,只要行業之間存在低關聯度特徵,在絕大多數情況下可能都可以非常有效的較低組合淨值的波動。

盛震山的投資理念,與《推動公募基金高質量發展行動方案》的理念不謀而合,本質上都是把照顧持有人真實體驗,放在了比衝規模、拼鋭度更靠前的位置。

不得不説一句,在資產管理行業,真正的護城河從來不是短期業績,而是穿越週期的價值觀。當行業在規模競速中疾馳,盛震山選擇做財富航程的“減震器”,讓獲得感在時間沉澱中生根發芽。

2025年,當市場在AI浪潮中逐漸轉暖向好,盛震山仍以鐵律守護着最樸素的真理:在儘量降低波動的同時,給客户一種長期、可持續的獲得感。

受託人真正的榮光,從不在於淨值曲線的驚濤駭浪,而在萬千持有人夜夜安眠的均勻呼吸間。

數據説明:工銀精選回報混合A/C成立於2023-09-26,該基金A份額2024年度、成立以來淨值增長率分別為18.73%、29.43%,同期業績比較基準收益率分別為13.54%、8.99%;基金淨值增長率及基準收益率來自基金定期報告。

風險提示:

基金管理人依照恪盡職守、誠實信用、謹慎勤勉的原則管理和運用基金財產,但不保證基金一定盈利,也不保證最低收益。基金過往業績不預示未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。工銀精選回報混合為混合型基金,預期收益和風險水平低於股票型基金,高於債券型基金與貨幣市場基金,本基金如果投資港股通投資標的股票,還需承擔港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。基金有風險,投資者投資基金前應認真閲讀《基金合同》《招募説明書》《基金產品資料概要》及更新等法律文件,在全面瞭解產品情況、費率結構、各銷售渠道收費標準及聽取銷售機構適當性意見的基礎上,選擇適合自身風險承受能力的投資品種進行投資,基金投資須謹慎。