上市即巔峯?滬上阿姨“虛胖”現形_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖59分钟前

文 | 蕭田

新茶飲行業開始有了更多更高維度的內卷——IPO。

過去幾年,新茶飲從卷規模、卷聯名、卷價格、卷加盟,已經卷到極致,如今又開始紛紛搶跑IPO了。

繼奈雪的茶、茶百道、古茗、蜜雪冰城陸續成功登陸港交所,上海最大的奶茶公司——滬上阿姨也於前不久上市了。

有意思的是,前不久美團、阿里、京東三大平台的外賣大戰硝煙瀰漫,港股上市茶飲企業股價一度飆升。蜜雪冰城、古茗、茶百道紛紛享受資本紅利,唯獨滬上阿姨漲幅微弱,成為資本盛宴中的陪跑者。

要知道,幾個月前滬上阿姨(02589.HK)上市首日,股價一度表現強勁,開盤即大漲68.49%,報190.6港元,市值一度突破200億港元。

短短幾個月,資本為何又不看好滬上阿姨了?那麼,上市後的滬上阿姨,未來前景到底如何呢?

1、上市長期是機會,短期是問題放大器

對於滬上阿姨而言,IPO確實給了它更大的增長池,但也把它推入了更激烈的市場考驗之中。過去台下的競爭也被擺上了桌子上。

從商業模式上看,滬上阿姨和其他幾家的賺錢模式從本質上説並沒有什麼不同:

業務模式以加盟為主,通過加盟實現門店快速擴張;不靠賣奶茶賺錢,而是靠向加盟商售賣原材料、設備和服務盈利。

蜜雪冰城、茶百道、古茗、滬上阿姨四個品牌均有99%以上門店為加盟門店,80%以上的收入來自售賣原材料和設備。

但也正因為如此,門店數量,是評價核心競爭力的最核心維度。

在加盟商爭奪戰中,和同行相比,滬上阿姨憑藉着加盟條件較為簡單、費用投入更低的優勢,迎來了門店的高速擴張。

公開資料顯示,滬上阿姨加盟前期總預算最低17萬元(不含店面租金、轉讓費及裝修費),其中品牌加盟費4.98萬元,現新籤門店還可享加盟費減免或現金獎勵。

相比之下,蜜雪冰城加盟店的最低投資金額為21萬元,古茗為23萬元,茶百道約27萬元。

犧牲部分利潤後,滬上阿姨完成了門店規模的翻倍增長。

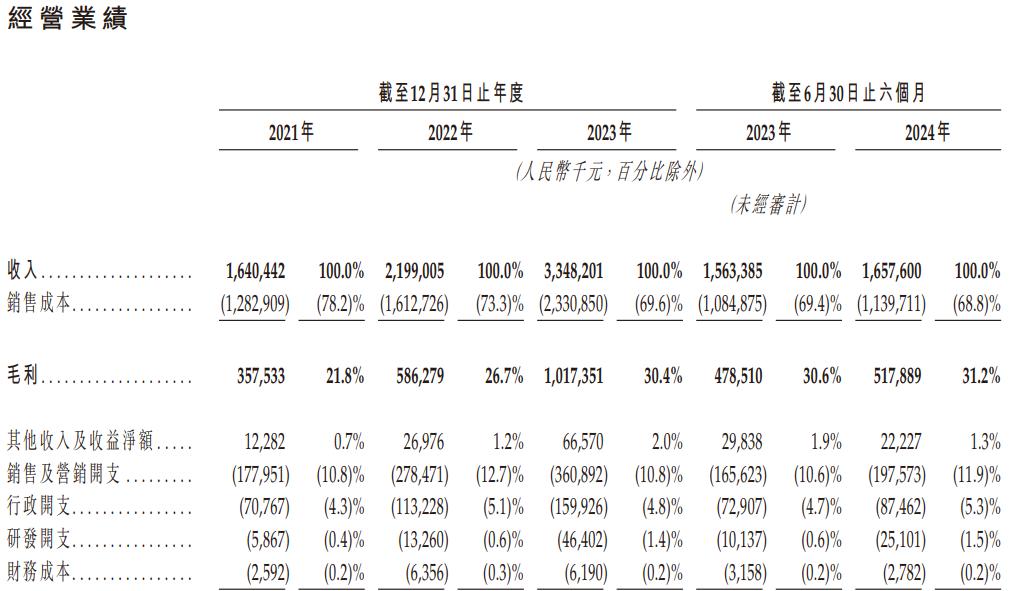

2021年至2023年,滬上阿姨分別實現營收16.40億元、21.99億元、33.48億元。2022年和2023年的門店新增數分別為1531家、2482家。

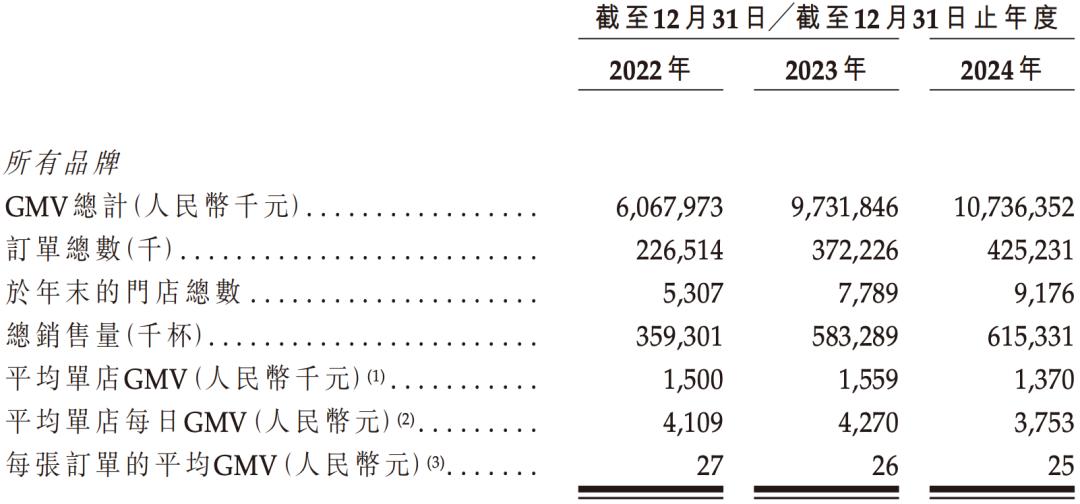

截至2024年底,滬上阿姨的門店數達9176家,覆蓋全國300多個城市,註冊會員超1.15億人,GMV突破107億元,位列中國現製茶飲行業第四。

但門店多並不代表賺錢能力強,反而頗有“虛胖”之勢。

在2023年,滬上阿姨的財務數據表現異常亮眼,營收同比增長52%,淨利潤也同比大幅度增長160%。

但門店總數相當的情況下,2023年,滬上阿姨的營收規模約為茶百道的六成;單店平均銷售杯數約為7.49萬杯,茶百道則為14.35萬杯。

這背後又引出了一個重要的問題——大而不強。

根據招股書,在2024年,經過了一年的加速奔跑之後,公司門店量淨增加1387家,增長反而出現了瓶頸:營收同比微弱下滑1.9%,淨利潤同比降低15%。

更重要的是,滬上阿姨的單店GMV也出現了下滑。

在去年,滬上阿姨所有品牌平均單店GMV從2023年的156萬元下降到137萬元,平均每單的GMV也從26元降低到了25元。其中滬上阿姨主品牌加盟店的平均GMV由160萬元下滑到140萬元。

眾所周知,在同樣的加盟模式下,單店銷售額的下降,會直接影響加盟商的信心,從而導致閉店數量增加。

根據華安證券的研報數據顯示,滬上阿姨2023年閉店率為7.7%,高於其他茶飲主流品牌,僅2024年上半年關閉的加盟店數量就有531家,佔同期總門店數量的6%左右。

放眼整個行業來看,已上市的六家新茶飲公司中,滬上阿姨的營收規模也排在最後,低於茶百道;淨利潤則排在仍處虧損的奈雪的茶前面,排名倒數第二。其2024年毛利率為31.3%,毛利率與蜜雪冰城、古茗、茶百道接近,低於霸王茶姬超50%的毛利率。

這或許也可以解釋,為什麼截至目前,滬上阿姨股價和總市值再也沒有突破上市首日的表現,妥妥的“上市即巔峯”。

2、山東夫婦打造的“上海”品牌

滬上阿姨的崛起故事充滿反差。

這個以“上海”為名的品牌,卻是一對山東夫婦做大的“夫妻店”。雖然叫“滬上阿姨”,但卻在齊魯地區發揚光大。

2013年的一天,單衞鈞和周蓉蓉夫婦在一條上海弄堂裏找到了靈感來源——

一家連門牌都沒有的奶茶店,因為把奶茶與本地習慣食用的血糯米混合熬製,迎合了上海人的茶飲口味,門口大排長龍。

於是,這對從美國安利公司辭職的高管夫婦開始研究上了“滬式奶茶”:他們把血糯米、青稞、燕麥等食材融入茶飲中,跨界搭配,創造出了“五穀奶茶”這一新概念。

也許是為了紀念開發這一產品的上海弄堂奶茶店阿姨,夫妻倆將新店命名為“滬上阿姨”。

在那個新茶飲行業方興未艾,珍珠奶茶和果茶大行其道的年代,這款產品得到了市場的推崇,僅僅25平方米的店面,開業第一天,就賣出了1000多杯奶茶,首月營業額突破了30萬元。

首店成功後,滬上阿姨主要做了兩件事,一件是去北方,另一件就是下沉。

彼時,大多數品牌還在一線城市開卷。在北方,河南的“雪王”以賣刨冰和冰激凌起家,也正式進軍新茶飲不久,走下沉市場的策略也是剛提出。

比較寬鬆的市場環境,為滬上阿姨早期的迅速生長奠定了基礎。

繞開奶茶激烈競爭的南方“主戰場”,滬上阿姨從2014年開始下沉,並在次年開放加盟。“向北走”之後,山東成為滬上阿姨開店的大本營,並拓展到天津、河北等地。

單衞鈞當年提到在天津市場的開拓時曾説:“我們一開始定下的打法就是會持續、密集地開店,實現我們的戰略構想——大家不用等太久,在15分鐘甚至更短時間內可以買到。”

可以説,滬上阿姨收入的半壁江山,是靠數量廣大的“縣城中產”撐起來的。時至今日,“下沉市場”和“北方”依然是滬上阿姨最顯著的標籤。

滬上阿姨在官方中也如此介紹自己為“北方排名第一”的“中價現製茶飲店品牌”。

值得一提的是,滬上阿姨的上市也趕上了好時候,前不久蜜雪冰城、泡泡瑪特、老鋪黃金組成的“港股三姐妹”爆發,直接帶火了在香港上市的消費股。

滬上阿姨的市盈率(TTM)達到了51.95倍,這一估值大幅高於業績增長較快的蜜雪冰城約40倍的估值,位居六家新茶飲之首。

與其説這次的“三國殺”中資本市場不看好滬上阿姨,倒不如説被市場高估的滬上阿姨正在迴歸它應有的價值。

3、做簡單且正確的事,滬上阿姨沒有想象力

客觀而言,茶百道、古茗、霸王茶姬、蜜雪冰城也都是採用加盟模式。輕資產、快速擴張的加盟模式,但為什麼唯獨滬上阿姨卻有陷入困局之勢?

看起來都是做下沉市場的生意,對比蜜雪冰城和古茗,滬上阿姨的位置和營收都稍顯尷尬。在一線城市,滬上阿姨需要和更高端的喜茶、奈雪競爭,在下沉市場,價格上也不如蜜雪冰城有競爭力。

這背後源自滬上阿姨自身能力的不足,確切地説,是更願意做簡單而正確的事,而非“難而正確的事情”。

比如,同樣採用加盟模式的蜜雪冰城們都主動開啓了由輕轉重的模式,蜜雪冰城提供給加盟商的飲品食材約 60% 由自有工廠生產,自建原材料工廠和倉儲物流體系,保證低價優勢。

在下沉市場,產品定價本身就低,利潤空間不大,品牌必須要從成本和管理上摳利潤。

但滬上阿姨供應鏈中的冷鏈倉儲、物流配送全部依賴第三方,原材料價格高居不下,承擔壓力的往往是加盟商,因而引發了一系列產品質量問題。

另一方面,滬上阿姨雖然面向C端,但卻做的是小B和B端的生意。即“供應鏈中間商”——這種模式在市場競爭加劇時難以為繼。

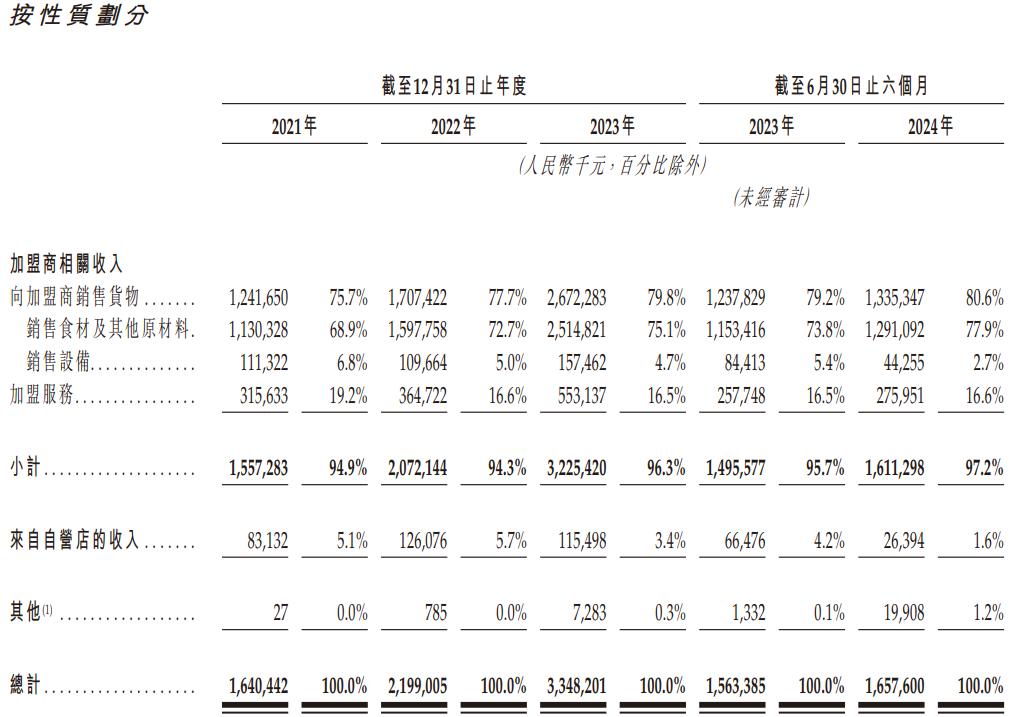

2024年,滬上阿姨96.5%收入來自加盟商,其中食材銷售佔比80.1%,加盟服務收入佔比16.4%,自營店收入僅佔1.5%。

根據招股書披露,旗下99.7%的門店是加盟店,而總部賺的其實不是加盟費,而是供應鏈的“中間商差價”。

滬上阿姨要求加盟商向其集中採購平台採購大部分食材,不僅能夠嚴控食材供應,還能提高公司對供應商的議價能力。

這一點,從產品毛利率的增長上能看出來。

在整體行業放緩及競爭加劇的背景下,公司營收從2023年的33.48億元降至2024年的32.85億元,但毛利率卻由30.4%升至31.3%。

由此也引發了諸多問題,如去年曾有加盟商反映滬上阿姨原材料價格偏高、因虧損閉店表達不滿等。

一個例證是,滬上阿姨旗下除了滬上阿姨,還推出了滬咖、茶瀑布,對應着不同羣體的消費需求。

2023年滬咖總門店數為2064家,賣出了170萬杯咖啡,就在去年9月滬咖還官宣將會獨立運營並開放加盟,計劃未來5年在一二線城市新開70家品牌直營店。

只是從實際表現來看,滬上阿姨的咖啡生意並不算亮眼。

招股書顯示,2022~2024上半年滬咖單店日均GMV分別為139元、136元和116元,慘淡的銷量使得門店數在2024上半年還有所縮減。

從茶飲到咖啡,無異於一場“沒有最卷,只有更卷”的競賽。滬上阿姨入局咖啡的目的或許並非是咖啡,而是繼續做“供應鏈中間商”,賺加盟和原材料的錢。

經過近幾年的廝殺,新茶飲市場從增量競爭轉為存量競爭,據中國連鎖經營協會預測,市場規模增速將從2023年的44.3%降至2025年的12.4%。

提及蜜雪冰城,很多消費者的第一反應都是“幾塊錢一杯的奶茶,還要什麼自行車”,蜜雪冰城的低價策略早已深入人心;如今勢頭正盛的霸王茶姬,主打東方輕乳茶;相對小眾的茉莉奶白,以茉莉花這一細分口味切入,同樣吸引了不少消費者爭相打卡。

反觀滬上阿姨,從最開始的五穀奶茶、到後來的水果茶和輕乳茶,始終未能和其他品牌之間打出差異化,正在被消費者遺忘。

當我們熱衷於談論市場規模增長時,往往忽略了新茶飲市場的集中度。

2024年,對於新茶飲行業可以説是“肉搏年”。2025年,新中式茶飲整個行業的品牌集中度會進一步提升,馬太效應表現得更加淋漓盡致。

跑馬圈地的野蠻生長已經過去,等待賽道玩家的將是比拼成本和效率、規模與運營、創新能力等綜合實力的較量。誰的真功夫不夠硬,就有可能被大魚吃掉。