益坤電氣境內外收入呈現蹺蹺板:專利還待提升,連年分紅後補流_風聞

港湾商业观察-港湾商业观察官方账号-49分钟前

《港灣商業觀察》蕭秀妮

2025年6月26日,温州益坤電氣股份有限公司(以下簡稱,益坤電氣)遞表北交所,保薦機構為興業證券。

7月22日,益坤電氣進入審核問詢階段。其原材料成本佔比過高、核心產品產能利用率不足、境外收入下滑等問題引發市場關注。

核心產品呈現蹺蹺板

天眼查顯示,益坤電氣成立於1993年,是一家以從事電氣機械和器材製造業為主的企業。公司主營業務有軌道交通和電網行業過電壓保護設備製造和在線監測系統開發,主要產品為避雷器、絕緣子等。

從生產成本來看,益坤電氣主要產品生產所需的原材料包括五金配件、化工原料等大宗商品,這類材料存在一定的價格波動。2022年—2024年(報告期內),公司主營業務成本中直接材料成本分別為1.44億元、1.6億元、1.89億元,佔主營業務成本比例逐年上升,分別為84.00%、84.57%和85.24%。招股書中特別提示,若原材料價格持續上漲將直接推高生產成本,且這部分成本難以通過產品提價完全轉嫁。

儘管面臨原材料價格波動的壓力,益坤電氣的業績仍呈現增長態勢。報告期內,益坤電氣營業收入分別為2.38億元、2.84億元、3.39億元;淨利潤分別為1785萬元、4175.87萬元、5439.34萬元;綜合毛利率分別為25.82%、32.57%和33.71%。

不過,與同行業可比公司相比,其營收規模仍有差距。而報告期內,同行業可比公司同類型產品營業收入均值為3.31億元、4.16億元、5.25億元,益坤電氣營業收入雖逐年增長但明顯低於同行業可比公司同類型產品營業收入均值。對此,益坤電氣解釋道,公司與金冠電氣、中國西電、平高東芝同類型產品收入水平較為接近。但因神馬電力披露的收入中還包含了複合套管、複合橫擔產品,導致其同類型產品收入規模高於益坤電氣。

具體到主營業務,核心產品之一的避雷器期內銷售收入分別為8235.29萬元、1.14億元、1.68億元,銷售收入佔主營業務收入比例為35.31%、40.62%、50.11%;毛利率為35.10%、36.88%、37.66%;銷售單價分別為169.45元/支、148.19元/支、151.75元/支;產量分別為54.22萬支、79.59萬支、110.46萬支;銷量分別為48.60萬支、77.12萬支、110.78萬支。招股書説明,2023年度銷售單價的下降主要系避雷器的主要原材料當年價格回落和低價杜力頓芯體銷售規模增長。

據《2025年中國電氣化鐵道複合絕緣子市場調查研究報告》顯示,當前中國軌道交通絕緣子國產化已提升至60%。作為益坤電氣另一個核心產品的絕緣子,在報告期內的銷售收入分別為9078.46萬元、7090.65萬元、6479.27萬元;銷售收入佔主營業務收入比例為38.92%、25.20%、19.31%;毛利率為23.77%、39.80%、45.05%。

與避雷器不同的是,絕緣子三年產量近乎腰斬,單價卻因轉向軌道交通高端市場反而上漲,漲幅約93%。絕緣子期內銷售單價分別為123.01元/支、185.75元/支、236.88元/支;產量為77.67萬支、33.58萬支、28.91萬支;銷量分別為73.8萬支、38.17萬支、27.35萬支。

對此,資深財經評論員皮海洲向《港灣商業觀察》分析道,避雷器收入增長伴隨單價下降,可能是為擴大銷售採取的降價策略,但這會直接影響產品毛利率,對盈利能力產生不利影響;絕緣子產量大幅下降卻單價飆升,這種情況持續性存疑——若產品真具備提價空間,同行可能加大生產,競爭下價格難以維持高位,且產量下降本身也可能反映市場需求不足或競爭力減弱,兩者均非積極信號。

北交所在對益坤電氣的問詢函中提出,報告期內業績增長是否因軌道交通領域需求集中釋放。皮海洲表示,軌道交通訂單集中釋放是部分IPO公司的常見操作,目的是在報告期內做高業績以凸顯“優秀”,但這可能透支未來業績,導致上市後業績增速放緩甚至下滑。這種行為雖不能直接認定為造假,但存在刻意美化業績的可能性,需警惕其上市後業績變臉的風險。

境內外收入一升一降

報告期內,益坤電氣客户集中度呈現偏高態勢,前五大客户銷售金額佔主營業務收入的比例分別為55.69%、46.95%和50.29%,其中對中國中車體系的依賴尤為突出,2024年來自中國中車的收入達7957.48萬元,年度銷售額佔比23.72%。

隨業務結構變化,益坤電氣的客户結構也同步發生重大調整。報告期內,公司主營業務中境內業務收入8292.75萬元、1.25億元、2.06億元,佔比35.55%、44.48%、61.44%;境外業務收入1.5億元、1.56億元、1.29億元,佔比64.45%、55.52%、38.56%。

報告期內,境外業務大幅收縮,境外收入佔比下降將近26%,主要海外客户GRUPPO BONOMI、西門子採購額顯著縮減。與此同時,境內貿易商收入激增,重慶遠徙電氣、鑫源易網等新增客户2024年貢獻收入超1.2億元。

另外,據招股書中公司主要競爭劣勢分析,公司在國內電力系統領域市場佔有率較低。主要原因系國內電力系統領域市場參與者眾多,市場競爭較為激烈,並且公司過去以國內高端的軌道交通領域以及境外電力系統領域開拓業務為主。

對此,北交所在問詢函中要求益坤電氣説明貿易商終端銷售真實性,並對2024年末4860萬元已發貨未籤合同的發出商品收入確認合規性提出質疑。

專利還待提升,連年分紅後補流

據招股書顯示,益坤電氣期內研發投入逐年增加,研發費用分別為1076.48萬元、1277.68萬元、1473.05萬元,研發費用率分別為4.52%、4.50%、4.35%,可比公司研發費用率均值4.42%、5.14%、4.37%。

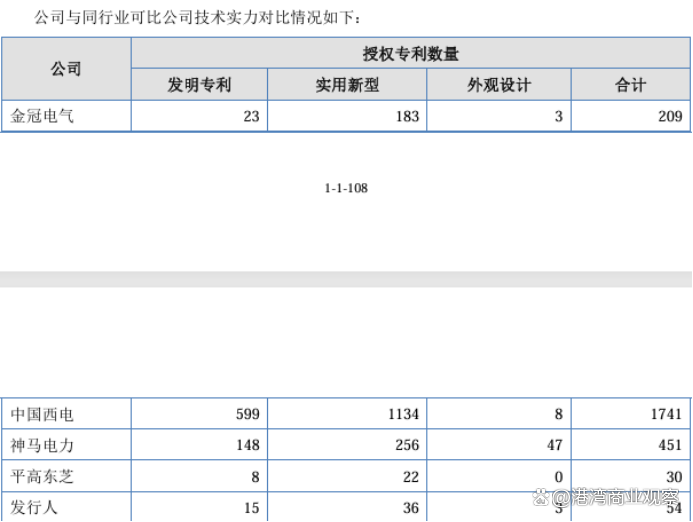

截至本招股説明書籤署日,公司累計獲得已授權專利54項,其中發明專利15項,且多數集中在傳統產品改進領域。對比同行業,金冠電氣擁有209項專利,其中發明專利23項,中國西電擁有專利高達1741項。由此可見,公司技術投入存在一定優勢,但研發投入的轉化效率還待持續提升。

截至本招股説明書籤署日,公司累計獲得已授權專利54項,其中發明專利15項,且多數集中在傳統產品改進領域。對比同行業,金冠電氣擁有209項專利,其中發明專利23項,中國西電擁有專利高達1741項。由此可見,公司技術投入存在一定優勢,但研發投入的轉化效率還待持續提升。

在產能方面,益坤電氣招股書中通過計算硅橡膠車間硫化設備產能利用率反映避雷器、絕緣子產品的整體產能利用水平。報告期內,熔斷器產能利用率為81.38%、89.81%、70.21%,而硅橡膠車間硫化設備產能利用率為93.46%、80.20%、98.76%。

在此次IPO募集資金運用中,益坤電氣計劃投入1億元擴建絕緣子產能,但現有產能利用率略顯不足,或將引發監管層問詢,包括募投項目達產後新增產能、產量、經營規模是否有足夠的市場消化能力,是否存在產能過剩或產能閒置風險等。

對此,皮海洲表示,在硅橡膠車間硫化設備產能利用率明顯波動、整體產能利用不足的情況下,對公司擬募集資金新增產能的合理性存疑是必要的。其一,產能利用率並非充足的情況下,此時擴產可能加劇產能過剩,與當前高層呼籲限制內卷化競爭的導向相悖。公司需證明新增產能有足夠市場需求支撐,否則難以消化,北交所的質疑具有合理性。其二,從行業邏輯看,企業在產能利用率不足時應控制生產,而非擴大產能,此類擴產可能存在編造項目、套取融資的嫌疑,後續資金使用效益及是否變更用途也需重點關注。

另外需要注意的是,本次擬募集資金總金額為2億元,除1億元投入絕緣保護電氣系列產品擴產項目和4991.20萬元用於研發中心建設項目外,另擬募資4500億元補充流動資金,而報告期內,益坤電氣已累計現金分紅達5824萬元,2025年再次分紅1456萬元。

最後,在股權結構方面,基於餘燕坤、餘明宣、餘敏源父子三人的《共同控制協議》,截至2024年12月31日,餘燕坤(父親)直接持有公司2.60%股份,餘明宣和餘敏源分別直接持有公司21.84%和19.26%股份,其中餘明宣通過其任執行事務合夥人的益坤創服、益垚創服分別控制公司5.69%、5.24%股份。三人現合計直接和間接控制發行人54.63%的股份,為公司共同實際控制人。

換言之,餘氏三父子合計分紅超過3900萬元。(港灣財經出品)