澳銀資本熊鋼:眺望過去與未來,做持續成長的風險投資人_風聞

融中财经-股权投资与产业投资媒体平台。1小时前

隨着人工智能大模型、新能源、機器人、海洋經濟、低空經濟等顛覆性技術的爆發式演進,技術集羣的交叉效應催生出前所未有的產業形態,技術集羣引爆產業革命的奇點,股權投資的目光也隨之投向“智鏈融合”的底層邏輯:數據成為新生產要素,算力是新型基礎設施,而資本則是串聯技術落地與場景應用的催化劑。

隨着人工智能大模型、新能源、機器人、海洋經濟、低空經濟等顛覆性技術的爆發式演進,技術集羣的交叉效應催生出前所未有的產業形態,技術集羣引爆產業革命的奇點,股權投資的目光也隨之投向“智鏈融合”的底層邏輯:數據成為新生產要素,算力是新型基礎設施,而資本則是串聯技術落地與場景應用的催化劑。

2025年7月24日,由融中財經、上海天使會主辦的“2025中國科創夏季投資峯會——產業投資峯會”在上海盛大舉行。

本次峯會聚焦無界生長,匯聚眾多創投機構、產業資本、政府相關,圍繞產業投資、醫療數字化、高端製造、人工智能、“雙碳”新能源等領域展開探討。共同剖析產業投資趨勢,探討中國產業和投資的新質發展。

會上,澳銀資本創始合夥人、董事長熊鋼以《眺望未來,做持續成長的風險投資人》為題目發表主旨演講。

熊鋼圍繞“如何成為持續成長的風險投資人”做出深入分享。他指出,中國創投市場正陷入“檸檬市場”困境:退出率低、DPI持續下滑,大多數基金和項目處於虧損區間。面對強概率分佈下的結構性失敗,熊鋼強調,唯有通過精準的節點選擇、嚴控系統性風險、重構收益結構,才能真正“戰勝概率”。同時,他反思當下產業內卷、創新失衡的現實,指出投資人應堅持商業倫理,選擇具備全球化能力與可持續成長邏輯的創新企業。並倡導以“敬畏週期、不虧為本”的策略穿越週期迷霧,迴歸長期主義投資初心。

以下內容為熊鋼現場演講精彩內容,由融中財經整理。

退出率低迷、DPI滑坡:風投正深陷“檸檬市場”?

熊鋼:非常感謝主持人,非常高興跟各位相聚在盛夏的上海,我今天為大家帶來的分享是眺望未來,做持續成長的風險投資人。在全球馬上重組的時間節點裏面談這件事情,眺望一下過去,展望一下未來,期待跟大家有所互動。

回顧一下大的兩個數據。中國創投基金和私募股權基金每年大概以六七千億的速度往上增長,到2023年累計規模為14.31萬億,而累計退出來大概3.1萬億左右,退出率不到25%,也就是這麼多年下來只有不到四分之一的資金退出來了。

第二,我認為這是一個比較可信的數據,統計了中國500家比較活躍的機構,我看到統計的數據,至少我們接觸到的數據比對的話,它的結果還是比較準確的,拿來作為參考。2018-2022年一共投了將近63000個項目,目前退出總數是4582個,平均退出率只有7.7%不到。DPI到0.2-0.45之間的佔7.7%左右,500家裏面只有38家,它的DPI最高到0.45,這是近期退出的情況。

三個數據更清晰,每年都有一個年鑑,是比較專業的媒體推薦。中國創投基金15年,從2008年開始到2024年,這些數據都是有一定DPI基礎的,IRR沒有虧損的基金,大概統計了2300多個,DPI表現最高的年份是2009年,最高是3.4幾的DPI,到現在為止,過去15年一直往下滑,DPI、IRR、TVPI都再往下走,沒有回頭地往下走,中間再也沒有高峯。2009年的數據很明顯能表現出這是一個分水嶺,那個時候正好是中國的創業板開啓,上市IPO比較活躍,從2009年開始再也沒有達到這個高峯了。

我們的風險市場到底怎麼了?我想推薦兩本書給大家看看,一本叫《檸檬市場》,喬治·阿克洛夫是一位美國知名的經濟學家,也是諾貝爾獎獲得者,他有一位很出名的夫人叫耶倫。他研究信息不對稱,當時以70年代美國二手車市場作為研究對象,那個時候由於信息不對稱,導致質量好的二手車賣不出好價,而壞車到處都是,最後因為他這本書,後來美國兩院立法《檸檬法》,二手車如果要銷售的話,必須達到什麼樣的標準才能投放市場。每個買二手車的人都知道什麼叫《檸檬法》,不能拉爛車到市場賣。

澳銀是2009年發的第一隻人民幣基金,到現在為止一共發了五期,平均三年左右才發一期,經歷了整個成長過程。信息不對稱導致優質標的短缺+劣質標的充斥,真正出色的企業並不是很多;而風險機構因為管理模式和收益結構,以及資本結構,導致投資邏輯、退出邏輯、風險的管理邏輯、可持續性有很大的疑問;風險市場,各種各樣的風口,講白了就是不斷的有各種風口狂歡出來,也不斷地謝幕,不斷的交織。

第二本書叫《毫無意義的工作》。書的結論是40%的工作毫無疑義。這本書的作者是一個社會學家,他不是金融學家,也不是企業家,他研究了商業組織許多崗位的工作,做了很長時間的調研以後,發現許多工作是沒有意義的,或者很多崗位是沒有意義的,很多事情是沒有意義的,而金融業是毫無疑義毫無意義工作的重災區,我自己的親身體會,讓我比較接受他的一些結論。中國風險投資市場會不會演變成二手車的“檸檬市場”?對從業者來講,這是蠻沉重的課題。

戰勝概率才有出路:投資要避開系統性風險

這是我自己非常推崇的概率圖:

實線的分佈是正態分佈,人類許多的社會活動呈現出強有力的正態分佈,橫軸是業績或者收益,縱軸是可能出現的概率密度。如果拿人和項目和所管基金來比較,我們認為都呈現這種概率,真正優秀的,收益區最好的是極少數的,最差的收益、虧損最嚴重的也是少的,絕大部分是圍繞着不虧不賺,也就是收益為零,在本金左右擺動。數據量越大,正態分佈概率密度更準確。意味着什麼?現實世界不及概率世界,大多數基金是要虧損的,成功項目也是遠遠少於失敗項目,從人來説,優秀企業家、優秀投資人也是寥寥無幾的。前面提到的6萬多個項目只有4000多個項目可能還是不錯的,這個成功概率太低了。我們可以想象將投資決策過程用抽籤投票機而不是人去完成的話,抽中的概率可能比經過立項內核投決等過程層層挑選的概率要高,這也就巴菲特曾經調侃華爾街投資家在投資戰績上幹不過擲骰子的馬的原因,如果不認識到這個基本問題,未來投資人不光戰勝不了擲骰子的馬,更不可能戰勝會學習的AI。

實線的分佈是正態分佈,人類許多的社會活動呈現出強有力的正態分佈,橫軸是業績或者收益,縱軸是可能出現的概率密度。如果拿人和項目和所管基金來比較,我們認為都呈現這種概率,真正優秀的,收益區最好的是極少數的,最差的收益、虧損最嚴重的也是少的,絕大部分是圍繞着不虧不賺,也就是收益為零,在本金左右擺動。數據量越大,正態分佈概率密度更準確。意味着什麼?現實世界不及概率世界,大多數基金是要虧損的,成功項目也是遠遠少於失敗項目,從人來説,優秀企業家、優秀投資人也是寥寥無幾的。前面提到的6萬多個項目只有4000多個項目可能還是不錯的,這個成功概率太低了。我們可以想象將投資決策過程用抽籤投票機而不是人去完成的話,抽中的概率可能比經過立項內核投決等過程層層挑選的概率要高,這也就巴菲特曾經調侃華爾街投資家在投資戰績上幹不過擲骰子的馬的原因,如果不認識到這個基本問題,未來投資人不光戰勝不了擲骰子的馬,更不可能戰勝會學習的AI。

作為投資機構,要從第一步要戰勝市場再到第二步戰勝概率,那麼在基金配置、項目配置、管理策略等方方面面都要深度思考與持續學習,一方面要尋找現實與概率與AI無法觸達的縫隙,另一方面,要時刻提醒自己基金永遠要以“不虧損”為安全邊際,遵守“不虧損、不虧損、永不虧損”的基金紀律。

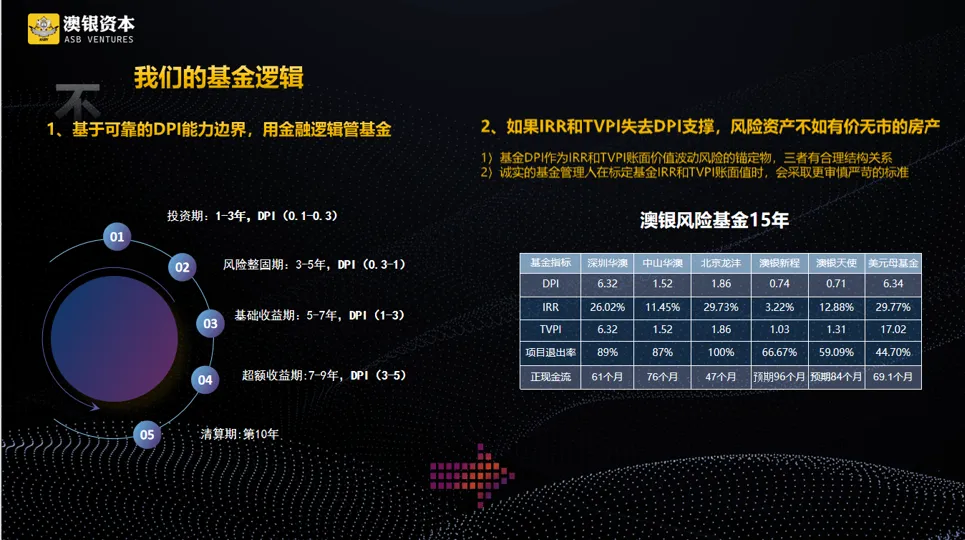

如圖,澳銀美元母基金從2003年做美元基金的LP,共委託了5家美元GP。到2024年,澳銀美元母基金拿回DPI現金接近7倍並形成了17倍左右TVPI,在如此長週期中能達到相對穩定的投資收益,非常難得。我們作為LP除了收回本金及一部分增益外,都跟進滾動投資他們發行的每一期基金。15年的整體表現對比,無論從基金安全與收益表現還是業績穩定性來説,包括澳銀在內的人民幣GP,與我們所委託並親身經歷的那些優秀美元GP相比差距巨大。

DPI、IRR、TVPI這三個是衡量基金業績的標準指標,我另外推薦兩個指標,一個是項目整體退出率,一個是正現金流時長,也就DPI到1這一安全邊際的時間,我們看重這兩個指標。現在我們低的IRR才3點多。如何從戰勝市場到戰勝概率,首先是目標要清晰,基金運作的週期和管理的核心跟大家一起分享了。我們認為,IRR、TVPI因為有賬面價值,而風險市場賬面價值的波動性是非常大的,唯一能錨定它的就是DPI,你沒有DPI支撐的話,再高的IRR和TVPI,意義不大。

DPI、IRR、TVPI這三個是衡量基金業績的標準指標,我另外推薦兩個指標,一個是項目整體退出率,一個是正現金流時長,也就DPI到1這一安全邊際的時間,我們看重這兩個指標。現在我們低的IRR才3點多。如何從戰勝市場到戰勝概率,首先是目標要清晰,基金運作的週期和管理的核心跟大家一起分享了。我們認為,IRR、TVPI因為有賬面價值,而風險市場賬面價值的波動性是非常大的,唯一能錨定它的就是DPI,你沒有DPI支撐的話,再高的IRR和TVPI,意義不大。

談談我們的投資策略,我們的投資領域是在極早期的技術創新領域(STEM),包括科學、技術、工程、數學。在醫學科學領域,可以看到這裏面有很明顯統計概率分佈,用“三個10”,用一款新藥解析的話,總體結論就是10年研發,10億美金的投入,10%不到的成功概率。拆分到每個節點,它的概率並不是這麼低的,臨牀前的研究到進入臨牀這段時間的概率(臨牀一期的概率),IND進入臨牀以後,到臨牀一期成功的話,安全性評價52%,也就是説一半的新藥安全性是沒有問題的。從臨牀一期到臨牀二期,安全性到有效性評價的時候,它的有效性降到29%,如果臨牀二期能過,大部分有臨牀三期,概率又升上去了,到了接近60%,如果還需要嚴格的評價,有些藥有特別的評價,可能到臨牀四期。這幾個概率疊加,整個概率低到只有7.9%。

如果一個機構從頭做到尾,它整體的成功概率不會太高,哪怕是國際大藥廠也一定是買人家的靶點,自己不會從頭做到尾,買靶點,也研究一定程度的藥,還沒有開始上市時候的藥賣掉,這種交易是非常清晰的。如果集中在某個節點投資的話,它的概率就上去了。假如集中在臨牀一期投資,它的概率是50%以上,你投10個藥有5個藥能成功。這就是投資的選擇問題,概率要選擇,邏輯也要選擇,這幾個節點的邏輯是很清楚的。

風險投資首先要關注風險,我們的策略是隻承擔內生風險,少碰甚至迴避系統風險。系統風險裏面第一個風險是競品,如果一個企業進入了商業化階段,一定會有競品,甚至早期研發的時候也有競品,如何選擇?儘量不碰那些很熱鬧的賽道中很熱門的企業。第二階段,企業可能打敗了競品,但新的技術又發展起來了,產生了替代風險。第三個風險,替代風險也打敗了,最後你做成很大的企業,生態風險就來了。

從基金週期到宏觀週期:創新要有倫理,成長需有敬畏

剛才講是投資邏輯與風險邏輯,還有一個是治理邏輯,怎麼組合團隊,怎麼組合投資,是內部治理。時間原因就不展開講了,最後稍微花點時間講講我們推崇的投資倫理。

我剛才説前面是扭曲的收益結構,作為機構來講,管理費固定收入和Carry無風險收益與自有資金風險收益是呈倒三角狀態,管理規模很大,管理費也很多,出1%的錢拿20%的Carry,收益槓桿是1:20,也就是説發20個基金,只要一個基金賺錢,哪怕其它19個基金虧損,GP照樣可以拿到Carry,這合適嗎?我們現在要努力做的事情是構築可持續收益模式,管理費最少,中間的是Carry,最多的應該是自有資金的投資收益,管理費是固定收益,Carry是無風險收益,基金賠了你不會虧,基金賺了你的收益槓桿比LP高20倍。既然是風險機構,就應該把風險收益放在最核心位置,我們要構建的是把GP風險收益放在第一位的投資倫理,這樣GP和LP的利益結構才會一致。

投早投小的機構很多,我們希望自己做到獨一無二。我們要和LP、GP形成相對合理的收益結構,是規模還是收益?我們堅定選擇的是基金收益,而不是管理規模。作為GP,要有敬畏之心,週期好的時候,膽子可以大一點,市場不好的時候,一定要敬畏週期,任何事情的成長都不會是一條直線走的,或者一個斜線往上走,也不是一條斜線往下走,它是有周期波動的,無論如何要敬畏這種週期,在能做的時候多做、做好,在不能做的時候要守好自己的基金。

最後花1分鐘時間,談一下現在我們看的項目裏面最重要的一點在什麼地方。

我們現在處在實體經濟特別“卷”的時代,過去幾年經常提到所謂的彎道超車、國產替代、內循環等等,什麼叫彎道超車?快速成功發財致富,能做到嗎?什麼叫國產替代?你的知識產權保護了嗎?低核心技術+低知識產權保護+低人力保障,打價格戰、人工成本戰,最後供需生態極度失衡,不停地擴產擴規模,剛做死一個行業,另外一個新行業又起來,又馬上又做死了,這就是經濟內循環的極度內卷的根源。我們看中的創新企業,要符合商業倫理的均衡成長模式、更高質量的創新能力、更高水平的全球化能力。

當前的產品出海遇到了很大問題,不是國與國意氣之爭的問題,而是全球貿易極度失衡的問題。未來我們期待企業的是製造出海、技術出海甚至創新出海,這是我們看重的。

堆積如山的冗餘產品,被碎片化的認知與知識與經驗等信息鴉片所侵蝕的大腦;毫無意義的閒暇時光,各個節假日的人山人海;機器般內卷的工作,996加班加點幹出來的40%毫無意義的工作。作為一個個體、作為一個機構是無法改變世界的,但我們可以改變自己,讓自己誠實體面地對待工作,多多地開卷有益,常常地自我省察。

謝謝!