IPO“折戟”後火速再遞表 樂摩物聯的港股“突圍戰”勝算幾何?_風聞

网经S-55分钟前

7月25日,樂摩物聯第二次向港交所遞交了上市申請。此前,有消息稱以“共享智能按摩服務”為主要業務的福建樂摩物聯科技股份有限公司在港股提交的IPO招股書已失效。在首次申請失效後不久,樂摩物聯並未放棄上市計劃,而是迅速採取行動,更新相關財務數據。

出品 | 網經社

編輯 | 黃玉宙

審稿 | 雲馬

配圖 | 網經社圖庫

一、招股書失效火速二次遞表 共享按摩椅巨頭再闖港股

7月25日,福建樂摩物聯科技股份有限公司(簡稱:樂摩物聯)向港交所主板遞交上市申請,中信建投國際、申萬宏源香港為其聯席保薦人。這是該公司今年第二次遞表。

此前,相關消息稱樂摩物聯科技有限公司的首次公開發行股票(IPO)申請材料狀態變更為**“失效”,這意味着該公司此前向港交所提交的上市申請因未能在規定期限內完成聆訊或獲得批准而暫時擱置。**

這一情況在港股IPO流程中較為常見,通常是因為財務數據更新、監管問詢回覆或市場環境變化等因素導致進程延遲。樂摩物聯作為共享按摩椅品牌“樂摩吧”的運營主體,其上市動向一直受到市場關注,此次招股書失效也引發了外界對其資本化進程的討論。

網經社企業庫顯示,樂摩物聯科技有限公司成立於2014年,法定代表人為謝忠惠。

網經社企業庫顯示,樂摩物聯科技有限公司成立於2014年,法定代表人為謝忠惠。

近年來,儘管面臨市場競爭加劇和宏觀經濟波動的挑戰,樂摩物聯仍保持了一定的增長勢頭,其財務表現和用户規模成為投資者關注的重點。此次二次衝擊港股,公司可能將募集資金用於擴大設備鋪設網絡、加強品牌建設以及探索新的應用場景和海外市場。

在首次申請失效後不久,樂摩物聯並未放棄上市計劃,而是迅速採取行動,**更新了財務數據和相關資料,並於2025年7月下旬再次向港交所遞交了上市申請,即所謂的“二次遞表”。**此舉表明公司依然堅定推進港股上市的目標,希望通過資本市場獲得資金支持以擴大業務規模、提升技術研發能力和優化運營效率。二次遞表也意味着公司需要重新經歷港交所的審核流程,包括回應可能的問詢、更新審計報告以及接受投資者的評估。

在首次申請失效後不久,樂摩物聯並未放棄上市計劃,而是迅速採取行動,**更新了財務數據和相關資料,並於2025年7月下旬再次向港交所遞交了上市申請,即所謂的“二次遞表”。**此舉表明公司依然堅定推進港股上市的目標,希望通過資本市場獲得資金支持以擴大業務規模、提升技術研發能力和優化運營效率。二次遞表也意味着公司需要重新經歷港交所的審核流程,包括回應可能的問詢、更新審計報告以及接受投資者的評估。

二、樂摩物聯IPO折戟背後:財務矛盾、市場停滯的困局

天使投資人、資深人工智能專家郭濤表示,樂摩物聯依託智能按摩設備切入碎片化消費場景,優勢在於可利用線下網點規模化複製降低單位運營成本,但該模式重資產特性明顯,**對資金流要求高,並且盈利模式單一,抗風險能力有限。**受監管政策及用户體驗的影響,網點擴張的有效性存疑。

郭濤認為,若後續上市進程未能順利推進,**短期內將導致企業融資計劃擱淺,被迫尋求債權融資或戰略投資,**但融資成本上升可能壓縮公司利潤,此外二級市場預期轉弱也可能影響後續估值,這將倒逼企業優化盈利模型或調整經營策略以提升吸引力。

樂摩物聯IPO失敗的直接原因是招股書在六個月內未完成上市流程而自動失效,但背後隱藏着多重深層次問題。監管審查趨嚴是首要因素,港交所近年來對擬上市企業的財務真實性、公司治理及信息披露要求顯著提升。樂摩物聯在設備數量、收入結構和關聯交易方面存在明顯矛盾,例如2022-2024年前三季度向前五大供應商採購按摩設備總額1.53億元,按行業最低成本價2500元/台估算僅對應約6.11萬台設備,與報告期末40.21萬台的賬面規模難以匹配。此外,公司創始人通過代持安排退居幕後,其控制的榮耀健康既是樂摩物聯主要設備供應商,又與其簽訂2025年7000萬元採購協議,形成緊密關聯交易。

截至2024年9月末,樂摩物聯現金及等價物僅餘2780.4萬元,流動負債高達2.09億元,流動比率僅為0.86,短期償債能力極弱。更令人擔憂的是,儘管資金緊張,公司在上市衝刺前夕仍實施兩輪鉅額分紅:2023年派息2375萬元,2024年前三季度再分2000萬元,合計4375萬元。這一操作本質上是對擬上市主體的資金抽離,與招股書所述"募集資金用於擴大服務網點"形成鮮明反差,不僅削弱了企業的資本實力,更向監管機構傳遞了矛盾的財務信號。

**行業天花板與業務模式缺陷是根本性問題。**中國智能按摩服務市場總規模從2019年的23.4億元微增至2023年的24.4億元,五年複合增長率僅為1.1%。在近乎零和的市場環境中,樂摩物聯的市佔率提升更多是擠壓競爭對手份額的結果,而非行業紅利的釋放。

**行業天花板與業務模式缺陷是根本性問題。**中國智能按摩服務市場總規模從2019年的23.4億元微增至2023年的24.4億元,五年複合增長率僅為1.1%。在近乎零和的市場環境中,樂摩物聯的市佔率提升更多是擠壓競爭對手份額的結果,而非行業紅利的釋放。

公司收入高度依賴智能按摩服務,該項收入佔比從2022年的95.75%攀升至2024年前三季度的98.22%,單一的收入結構使企業抗風險能力薄弱。直營模式貢獻84%收入,卻揹負沉重成本壓力(場地租金、設備折舊、運維支出),毛利率僅34.22%;而合夥人模式僅佔收入14%,但通過成本轉嫁實現高達74.44%的毛利率。這一反差暴露了公司規模增長並未帶來預期中的規模效應,反而成為利潤的吞噬者。

三、樂摩物聯轉向三大新路徑:模式迭代、場景優化、市場突圍

樂摩物聯應徹底改變"重資產"擴張策略,**將業務重心從直營模式轉向合夥人模式。**數據顯示,合夥人模式毛利率高達74.44%,遠高於直營模式的34.22%。

公司可採取以下措施:首先,關閉低效直營網點,尤其是影院場景。截至2024年9月末,樂摩物聯在電影院投放的按摩設備約佔總數的79.7%,但收入貢獻僅為19.28%,平均每台設備季度收入僅543元(日均不足2元),遠低於機場場景的3.15萬元。其次,優化合夥人政策,降低合夥人准入門檻和初期投入。可考慮將設備租賃而非銷售給合夥人,降低其資金壓力;同時調整分成比例,從目前的30%左右降至25%,提高合夥人收益。

樂摩物聯需重新評估設備投放策略,**將資源集中到高回報場景。**數據顯示,商業綜合體渠道單椅收入高達8808元(佔總交易額67%),遠高於影院場景的543元(佔19%)。收縮影院場景設備投放,將更多資源投入到商業綜合體、機場等高單椅收入場景。另外還要提升設備利用率,數據顯示,樂摩物聯設備日均交易量從2022年的2.95次降至2024年的2.04次,利用率持續下滑。可通過動態定價(如工作日與週末差異化定價)、會員套餐(參考頭等艙互聯70%的用户會二次消費)等方式刺激用户消費。此外,可以利用物聯網技術降低運維成本。

樂摩物聯需重新評估設備投放策略,**將資源集中到高回報場景。**數據顯示,商業綜合體渠道單椅收入高達8808元(佔總交易額67%),遠高於影院場景的543元(佔19%)。收縮影院場景設備投放,將更多資源投入到商業綜合體、機場等高單椅收入場景。另外還要提升設備利用率,數據顯示,樂摩物聯設備日均交易量從2022年的2.95次降至2024年的2.04次,利用率持續下滑。可通過動態定價(如工作日與週末差異化定價)、會員套餐(參考頭等艙互聯70%的用户會二次消費)等方式刺激用户消費。此外,可以利用物聯網技術降低運維成本。

樂摩物聯需尋找新的增長點,降低對單一業務的依賴。

首先,**發展企業健康服務。**可將共享按摩椅技術應用於企業場景,開發辦公室按摩艙租賃服務,為白領提供健康放鬆解決方案。

其次,**拓展家用按摩設備市場。**雖然目前這部分業務佔比不足5%,但隨着健康意識提升,市場需求潛力巨大。公司可利用現有技術積累,開發性價比高的家用按摩設備,形成新的收入來源。

最後,**積極佈局東南亞市場。**招股書顯示,樂摩物聯計劃擴展亞洲海外市場,尤其是泰國及其他東南亞城市。這些地區按摩文化深厚,勞動力和運營成本較低,為樂摩物聯提供了戰略優勢。公司可考慮與東南亞本地商場簽訂分成協議,利用其渠道資源快速擴張,同時規避國內政策限制和市場飽和風險。

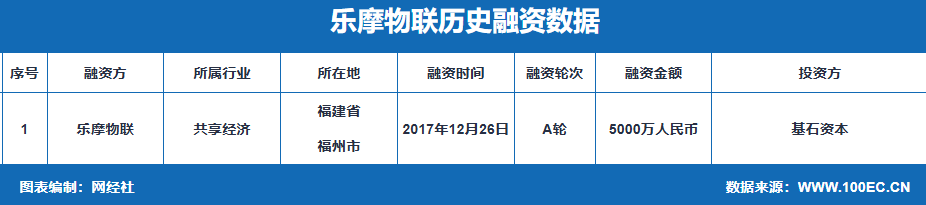

據網經社旗下電商大數據庫“電數寶”監測數據顯示,2017年12月26日,福建樂摩物聯科技股份有限公司(簡稱:樂摩物聯)完成A輪5000萬人民幣融資,投資方為基石資本。

據網經社旗下電商大數據庫“電數寶”監測數據顯示,2017年12月26日,福建樂摩物聯科技股份有限公司(簡稱:樂摩物聯)完成A輪5000萬人民幣融資,投資方為基石資本。

2023年1月至2025年7月中國共享經濟融資數據榜顯示,來思信息、妙唱、人人租、優電智能、蟻趣充電、蟻趣充電、麥刻物聯、厚厚文化、途小寶、人人租、蟻趣充電等企業進行了融資。

2023年1月至2025年7月中國共享經濟融資數據榜顯示,來思信息、妙唱、人人租、優電智能、蟻趣充電、蟻趣充電、麥刻物聯、厚厚文化、途小寶、人人租、蟻趣充電等企業進行了融資。