國泰A500ETF半年蒸發百億,從"虛胖"冠軍變寬基贖回榜首_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。1小时前

2025年中,公募總規模突破34萬億元,同比增加3萬億,其中指數基金的規模淨增了2.17萬億元,是主要增量來源,也是各家公募競爭最激烈的賽場。

在過去的2024年,最火的指數產品當屬中證A500,這個對標標普500的創新標的發行了超30只產品,不到一個月內規模創紀錄突破一千億。

當時競爭的贏家是國泰基金,國泰A500ETF在年底規模高達281億元,領先第二名超55億元。

然而這個巨大的領先優勢在半年後就被抹平了,截止25年中,國泰中證A500的規模僅剩184億元,近1年減少近百億,排名也被華泰柏瑞和廣發的產品超越。

** **百億豪賭:“虛胖”A500冠軍的墜落

**百億豪賭:“虛胖”A500冠軍的墜落

在指數基金的世界裏,存在着一條“贏家通吃”的法則。規模最大的那隻基金,天然擁有最穩固的護城河。巨大的體量意味着高流動性,能夠容納大機構資金;高流動性又能帶來更低的交易成本和更小的跟蹤誤差。

規模吸引機構,機構帶來流動性,流動性又進一步鞏固規模優勢,形成正向循環。

而成為同一標的中規模最大的指數基金,不僅僅是產品層面的勝利,更是一種戰略地位的宣示。

於是A500 ETF的龍頭地位,被視為2024年公募行業最值得爭奪的戰略資源。這場產品競賽成為對基金公司渠道能力、營銷魄力、資本實力乃至品牌號召力的考驗。

國泰基金顯然“有當老大的心”,渴望在這場世紀對決中摘得桂冠。

2024年初,周向勇接任董事長,同年,李昇從建設銀行空降而來,出任總經理。新的領導班子需要一份亮眼的成績單來證明自己,而贏得A500這場萬眾矚目的戰役,無疑是最佳選擇。

在2024年的規模競賽中,國泰A500ETF長時間處於領跑位置,率先登上200億元的台階。

儘管規模遙遙領先,24年12月國泰中證A500的日均成交量卻長期在同類產品中徘徊於第三、第四名。持續低於華夏和華泰柏瑞的同類產品。

規模與流動性的嚴重不匹配,揭示了一個殘酷的真相——國泰的領先地位,是一種“虛胖”的狀態。

規模與流動性的嚴重不匹配,揭示了一個殘酷的真相——國泰的領先地位,是一種“虛胖”的狀態。

高企的規模,並非來自最能反映市場真實熱度的、由無數投資者每日買賣所構成的活躍交易生態,而更像是由大額機構的戰略性配置,甚至是公司內部資源傾斜所“堆砌”出來的,終究根基不穩。

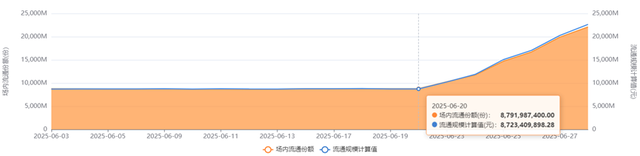

進入2025年6月,規模格局風雲突變。華泰柏瑞基金“輕輕發力”,在6月20日到6月30日這短短的10天之內,華泰柏瑞A500 ETF的規模暴漲了超過130億元,其基金份額在二季報中達到了220億份,一舉完成了對國泰基金的反超,登上了全市場A500基金規模第一的寶座。

華泰柏瑞的排名超越也得益於國泰A500ETF的大幅縮水。

華泰柏瑞的排名超越也得益於國泰A500ETF的大幅縮水。

**數據顯示,國泰A500ETF是2025年上半年和第二季度全市場贖回規模最大的寬基ETF,贖回金額分別高達105億元和53億元。**那些曾經支撐起其規模大廈的“戰略資金”,正在迅速離場。

其中流動性的衰退更加明顯。截至2025年6月30日,國泰中證A5006月日均成交額萎縮至21億元,在同類產品中排名已跌至第五左右,甚至僅為成交最活躍的嘉實中證A500的一半,而嘉實的產品規模還不如國泰的。

這場始於雄心壯志,終於一地雞毛的A500戰役,不僅消耗了國泰基金寶貴的資源,也打擊了新管理層的市場信譽。當初為堆砌規模而投入的巨量資源,如今看來盡皆付諸東流。

** **排名全面掉隊

**排名全面掉隊

A500的大規模投入,或者是國泰基金突破困境的決策。

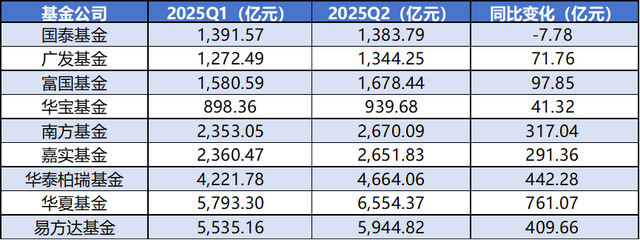

2024年中,國泰基金的非貨指數基金規模為1319.55億元,規模佔比為3.84%。到2025年中,其規模增長至2036.93億元,看似有所增長,但規模佔比卻不升反降,下滑至3.63%。

從發行幅度和規模增幅上看,都落後於行業平均水平,但已經比上一年度2023年的表現有很大進步。

圖:2023年二季度非貨指數基金規模排名

圖:2023年二季度非貨指數基金規模排名

國泰基金在過去兩年裏的排名也在不斷下滑。在指數基金排名上,2023年二季度,國泰基金還以1487億元的規模穩居行業第四,彼時全行業僅有8家公司規模破千億。

一年後的2024年二季度,其排名已下滑至第七,被身後的華泰柏瑞、南方、嘉實等大幅超越。而到了2025年二季度,儘管規模有所增長,排名卻再度下滑至第九,又被富國和博時兩家公司反超。

單看股票型指數基金的排名,墜落速度更為驚人。2022年底,國泰基金還是當之無愧的第一梯隊,是行業第三家股票指數基金規模破千億的公司。而到了2025年中,它已被無情地甩到了第三梯隊,排名從第三驟降至第八。

圖:股票指數規模變化,來源wind

圖:股票指數規模變化,來源wind

排名的下滑,伴隨着與頭部差距的急劇拉大。曾經的同級別對手如華泰柏瑞、南方、嘉實,如今在規模上已經瑤瑤領先國泰超千億元。而曾經身後的追趕者富國和博時,如今已經超越且規模增速更快。

最令人警醒的是,在2025年第二季度,當行業前七名的股票指數基金規模都在保持上漲勢頭時,第八名的國泰基金規模卻發生了下跌。

國泰基金的戰略“短板”在於寬基,而這恰恰是2023年到2024年市場增長最快的領域。

或許正是為了彌補這一短板,公司才傾盡資源豪賭A500。然而,最終的結果卻是,不但“補短板”的努力慘遭失敗,連自己引以為傲的“長板”——行業主題基金——也因疏於維護而優勢不再。這是一場典型的、顧此失彼的戰略潰敗。

** **失速的“長板”與被削減的“生命線”

**失速的“長板”與被削減的“生命線”

在投身於A500的肉搏戰之前,國泰基金在ETF領域的江湖地位,更多是建立在對“主題”“行業賽道”的精準把握上。

與寬基指數的規模之爭不同,行業主題ETF的競爭更考驗基金公司對產業趨勢的理解和產品定義能力。這個市場雖然總規模不及寬基,但費率相對更高,競爭不那麼“內卷”,且深受渴望捕捉結構性機會的散户投資者青睞。

截至2024年底,國泰基金依然是這個領域的王者。其行業主題指數基金的規模高居全行業第一。

旗下的證券ETF、芯片ETF、軍工ETF,無一不是同類產品中的龍頭,規模和流動性都具有壓倒性優勢。這才是國泰基金真正的“長板”和“護城河”,一個由眾多冠軍產品構築起來的強大航母。

然而,這種打造龍頭產品的卓越能力,國泰基金似乎已經喪失了很久。

數據揭示了這種“吃老本”的窘境。在國泰基金旗下規模排名前10的非貨幣股票指數基金中,除了2024年新成立的A500 ETF外,其餘所有產品竟然全部是4年以前成立的。

其中,更有7只是在2019年及更早時間成立的“老產品”。這意味着,在近幾年的黃金髮展期裏,國泰基金幾乎沒有再成功打造出一個爆款。

其中,更有7只是在2019年及更早時間成立的“老產品”。這意味着,在近幾年的黃金髮展期裏,國泰基金幾乎沒有再成功打造出一個爆款。

在過去3年裏,國泰基金林林總總成立了超過20只非貨幣指數基金,但結果卻乏善可陳。

其中,只有紅利國企ETF和現金流ETF這兩隻在同類標的中做到了規模排名第一。而這微不足道的“勝利”也缺乏含金量:紅利國企ETF的賽道上只有一個競爭對手,而現金流ETF的賽道上,更是隻有國泰一家,形同“不戰而勝”。

2025年上半年,國泰基金旗下全部股票型指數基金(含場內場外)合計被淨贖回了16.98億份。

而對比2024年12月和2025年6月的數據,出現流動性大幅縮水的情況:

在公司全部66只ETF中,有多達49只的日均成交額同比出現下滑。其中,43只ETF的成交額下滑超過20%。更有21只ETF——佔總數近三分之一——成交額遭遇了“腰斬”,下滑幅度超過50%。

一些曾經的主力產品,如紅利港股ETF、消費電子ETF、交通運輸ETF和基建ETF,成交額下滑幅度甚至超過了70%。

國泰基金旗下6只增強基金中,有4只在2025年上半年遭遇了淨贖回。2025年7月28日,成立已近一年的國泰滬深300增強ETF聯接基金,其業績竟然跑輸同期滬深300指數超過18個百分點。

如今看來,A500豪賭的失敗,付出了極大的機會成本,其負面影響可能已經擴展到了國泰基金整個指數基金生態。

如今看來,A500豪賭的失敗,付出了極大的機會成本,其負面影響可能已經擴展到了國泰基金整個指數基金生態。

在所有公開的數據中,有一條不起眼信息揭示了國泰基金困境根源。國泰是罕見的從2020年開始客户維護費比例持續降低的前20頭部公募。

在當下這個競爭已然“白熱化”的市場,各大基金公司(銀行系除外)為了爭奪貨架和曝光度,都在維持或者提高這筆費用,以激勵渠道更賣力地推銷自家產品。

在這樣的背景下,國泰基金反其道而行之,持續削減渠道費用,這在戰略上是極度反常識的。而同期21、22、23年的管理費總額都高於20年。

維護費比例下滑,一般與高層嚴控成本、營銷策略變革、渠道關係惡化和戰略誤判有關。

無論原因為何,這持續降低的客户維護費,都像一個“看不見的拖累”,在水面之下,悄無聲息地削弱着國泰這艘大船的動力。

如今,國泰基金正站在一個攸關未來的十字路口。是繼續在已然落後的寬基賽道上,與強敵進行消耗巨大的陣地戰,追逐那看似誘人卻難以企及的規模虛名?還是選擇進行一次果斷的戰略收縮,迴歸自己最熟悉、也最擅長的戰場?

A500百億規模的失利也驅動國泰基金尋找新的答案。

國泰基金的長處,過去是,現在依然可能是那個由它親手開創的行業主題ETF世界。那裏的競爭格局相對更優,利潤空間更厚,也更能發揮其歷史積澱下來的品牌和研究優勢。

古語云“揚長避短”。這或許不是一條通往規模之巔的捷徑,但卻是一條更“實在落地”、更能重塑差異化核心競爭力的道路。

數據來源:Wind、Choice、申萬宏源,時間截止:2025年6月30日