遼瀋銀行,連續四年虧損,同業資金抽離_風聞

读懂数字财经-14分钟前

城商行彷彿是兩個世界,一面是頭部城商行高歌猛進,另一面則是中小城商行陷入虧損泥潭,難以自拔。

總資產接近2400億元,發放貸款及墊款不到300億元,營收不到2億元,**淨息差連續四年為負,**且連續四年虧損,不良率超過4%,以上都是遼瀋銀行的真實業績。

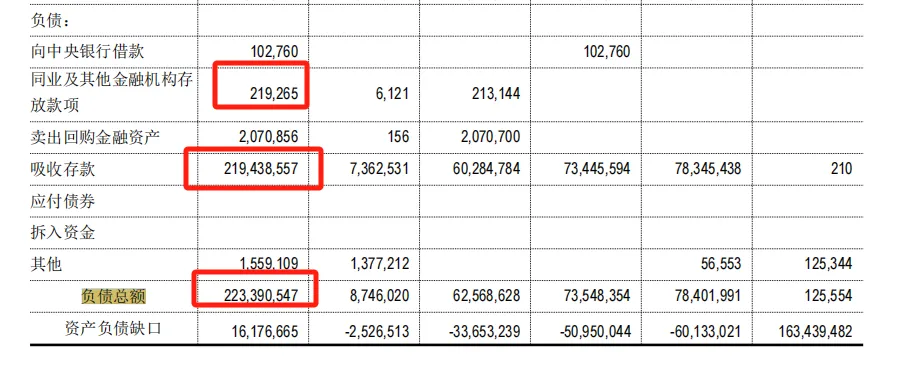

同業的嗅覺是最靈敏的,於是遼瀋銀行2024年末的“同業及其他金融機構存放款項”下降至2.2億元,佔負債比例不足千分之一,較上年下降超90%;超過2233.91億元的負債,核心構成是吸收存款,金額達到2194.39億元。

圖片來源:遼瀋銀行 2024 年年報

圖片來源:遼瀋銀行 2024 年年報

為什麼同業自己抽離的背景下,儲户還這麼願意存?

答案是高息攬儲,企業預警通數據顯示,2024年遼瀋銀行計息負債率為2.82%,在城商行中位居第四。(儲户不用過分緊張,50萬元以下的存款,都有存款保險託底。)

圖片來源:企業預警通

圖片來源:企業預警通

遼瀋銀行誕生於遼寧城商行改革關鍵時期,2021 年 6 月 7 日批籌開業後,遼瀋銀行於 2021 年 9 月 30 日 順利完成對原遼陽銀行和營口沿海銀行的吸收合併,承繼了原兩行的有效資產、全部負債、業務、所有網點和員工。而原兩行有效資產規模過小、高息負債額度大、定期存款佔比高、息差倒掛嚴重、業務結構失衡、經營管理脆弱等突出問題,以及 5%的留存不良貸款率等,成為吸收合併後遼瀋銀行啓航發展的沉重歷史包袱。

歷史包袱有多沉重,可以讓數據説話。

據企業預警通信息:2020年三季度末,營口沿海銀行發放貸款及墊款約565億元,遼陽銀行則是908億元,而2021年末,合併後的遼瀋銀行發放貸款及墊款卻下降至140億元左右。

不得不説,這包袱,的確有點沉。

超過2000億元的資產與負債,但貸款餘額僅從2021年末的140億元左右,增長至2024年末不足300億元,遼瀋銀行“改革化險”過程中明顯遇到了一個問題:貸款投放能力不足。

這也可以理解,畢竟資產荒不是一家銀行的問題,只不過遼瀋銀行荒的有點嚴重了。

此處不由得聯想起助貸新規,為何會在“同時:之前提到:”部分商業銀行藉助外部互聯網平台發放貸款的互聯網助貸業務快速發展,在提升貸款服務效率“。

面對大行下沉、區域經濟差異的挑戰下,互聯網助貸的價值不僅僅是改善銀行業績,更能為中小銀行化解風險跳轉加瓦。

舉例來説:遼瀋銀行由於貸款餘額低,於是將超過1700億元的資金用於投資,卻只收獲了不到5.5億元的投資收益,收益率遠不足1%。

若這部分資金通過互聯網助貸平台投放至24%的消費信貸市場,收益率可增長至4~5%左右,遠高於2024年2.46%的生息資產收益率,實現一倍左右的增長,與投資收益相比更是大巫見小巫。

圖片來源:遼瀋銀行 2024 年年報

圖片來源:遼瀋銀行 2024 年年報

但這種機會怎麼會留給遼瀋銀行呢?大行、股份行及頭部城商行早已將24%市場瓜分殆盡。

如果是36%呢?利弊很明顯。利是:遼瀋銀行可以獲得更高的利息收益,比如7~10%,更加有利於化解風險;弊是:如果強監管隨着助貸新規過渡期落地,遼瀋銀行則會面臨合規風險。

從市場的角度,既然遼瀋銀行這類存在“改革化險”壓力的銀行存在,市場與監管的博弈就會存在,與其讓市場鑽空子,不如直接給銀行和助貸多一點時間,比如參考當年《商業銀行資本管理辦法(試行)》的落地方式,將過渡期延長?詳見:助貸新規的過渡期,有沒有可能延長?

免責聲明:本文內容基於遼瀋銀行公開年報、企業預警通等可查信息整理,僅為客觀分析與探討,不構成任何投資建議或決策依據。文中觀點不代表對相關機構的最終評價,任何單位或個人依據本文內容作出的行為,其結果由行為人自行承擔,本平台不承擔由此引發的任何責任。