臨牀藥有望拿下美國市場7年獨佔權?從闖關FDA拆解康寧傑瑞成長邏輯_風聞

医药研究社-5分钟前

港股醫藥牛市中,康寧傑瑞也是被新藥帶飛的典型了。

日前,康寧傑瑞發佈公告稱,其產品JSKN003已獲美國食品藥品監督管理局(FDA)授予孤兒藥資格認定(ODD),用於治療胃癌及胃食管結合部癌(GC/GEJ)。

據悉,ODD是FDA鼓勵開發用於治療在美國患病人數低於20萬的疾病的創新藥措施。 JSKN003獲得該認定將有利於其後續在美國獲得研究及開發、註冊與商業化等方面的政策支持,包括研發費用資助、臨牀研究費用税收減免、處方藥用户費用豁免、加速上市審評審批等,以及藥物獲批後有望獲得美國市場的7年獨佔權。

這樣來看,康寧傑瑞新藥出海路是要更好走了。

資本市場的反響也較為熱烈。7月30日,康寧傑瑞股價上漲8.79%,報收10.4港元/股,本月內股價累計漲超67%。

這背後,投資市場對康寧傑瑞有更深層次的期待:突破商業化單品困局,創造可持續的增長曲線。

這背後,投資市場對康寧傑瑞有更深層次的期待:突破商業化單品困局,創造可持續的增長曲線。

過去式:商業化單品發力、臨牀受挫,遭遇市場拷問

市場一直擔憂康寧傑瑞沒有新故事。

從商業化佈局來看,截至目前,康寧傑瑞也只有一款上市產品——KN035(恩沃利單抗注射液)(商標名:恩維達®)。

公開資料顯示,這是全球首個可皮下注射的PD-L1抑制劑,也是首個國產PD-L1抑制劑,於2021年11月獲得國家藥監局附條件上市批准,適用於不可切除或轉移性微衞星高度不穩定性(MSI-H)/錯配修復功能缺陷(dMMR)的成人晚期實體瘤患者的治療。

相比其他PD1/PD-L1產品,KN035的最大亮點就在於皮下注射,可以快速完成給藥,具有安全便利、依從性高、適用於不適合靜脈輸液的患者、醫療成本較低等優點。

從近年業績表現來看,康寧傑瑞的營收增長也已經離不開KN035這一“現金奶牛”。財報顯示,2021-2023年,康寧傑瑞分別實現收入1.46億元、1.67億元、2.19億元;2023年,恩沃利單抗貢獻的產品收入達1.96億元,較上一年增長32.54%,佔全年營收比例將近90%。

不過,即使KN035放量效果不錯,但單品為康寧傑瑞創造的商業空間始終比較有限,而且在激烈的競爭環境中,“走獨木橋”的發展風險顯然不小。

基於此,康寧傑瑞一直在拓展KN035適應症以及培育其他在研管線,促進更多品種上市。然而,管線開發動作頻頻,受挫也頻頻。這裏簡單提幾起事項。

2019年12月,康寧傑瑞與思路迪醫藥、TRACON簽署合作協議。其中,TRACON負責在以美國為主的北美地區針對KN035治療軟組織肉瘤進行臨牀開發和商業化,並向康寧傑瑞和思路迪醫藥支付銷售提成,康寧傑瑞以協商價格向TRACON供應KN035藥品。

2019年12月,康寧傑瑞與思路迪醫藥、TRACON簽署合作協議。其中,TRACON負責在以美國為主的北美地區針對KN035治療軟組織肉瘤進行臨牀開發和商業化,並向康寧傑瑞和思路迪醫藥支付銷售提成,康寧傑瑞以協商價格向TRACON供應KN035藥品。

隨後在2020年12月,三家公司聯合宣佈,恩沃利單抗在美國的一項註冊臨牀試驗ENVASRC完成首例患者給藥。

然而,最終結果令人失望。2024年7月,TRACON公佈了ENVASRC臨牀試驗數據:在82名可評估患者中,盲法獨立中央審查(BICR)的患者客觀有效率(ORR)為5%,低於支持生物製品許可證申請(BLA)所需的11%的ORR研究主要終點。因此,Tracon決定終止KN035的進一步開發。

除了KN035拓展“出海適應症”遭遇失利,康寧傑瑞其他在研管線也受到一些打擊。以KN046為例。據悉,該藥物同時靶向兩個具有明顯結構差異的經臨牀驗證的免疫檢查點PD-L1及CTLA-4,可改變腫瘤微環境的定位及減少脱靶毒性,有包括NSCLC(非小細胞肺癌)在內的多項適應症在研,但過程也不太順利。

2023年5月,康寧傑瑞宣佈,由於OS(總生存期)未達到統計學顯著性差異,KN046聯合含鉑化療治療晚期不可切除或轉移性鱗狀NSCLC患者的III期臨牀試驗,未能成功完成揭盲。2024年5月,康寧傑瑞披露,KN046聯合白蛋白紫杉醇及吉西他濱用於治療晚期或轉移性胰腺導管癌(PDAC)患者的III期臨牀試驗已達預設的死亡事件數,但是經數據分析顯示,OS結果未達到預設的統計學終點。

臨牀失敗消息頻出,導致康寧傑瑞股價幾次大跌,但這些也都是過去式了。現階段,隨着JSKN003等新藥跑通出海路以及多項BD落地,康寧傑瑞或許已經打開黃金通道。

進行時:新藥出海、BD落地,康寧傑瑞未來可期?

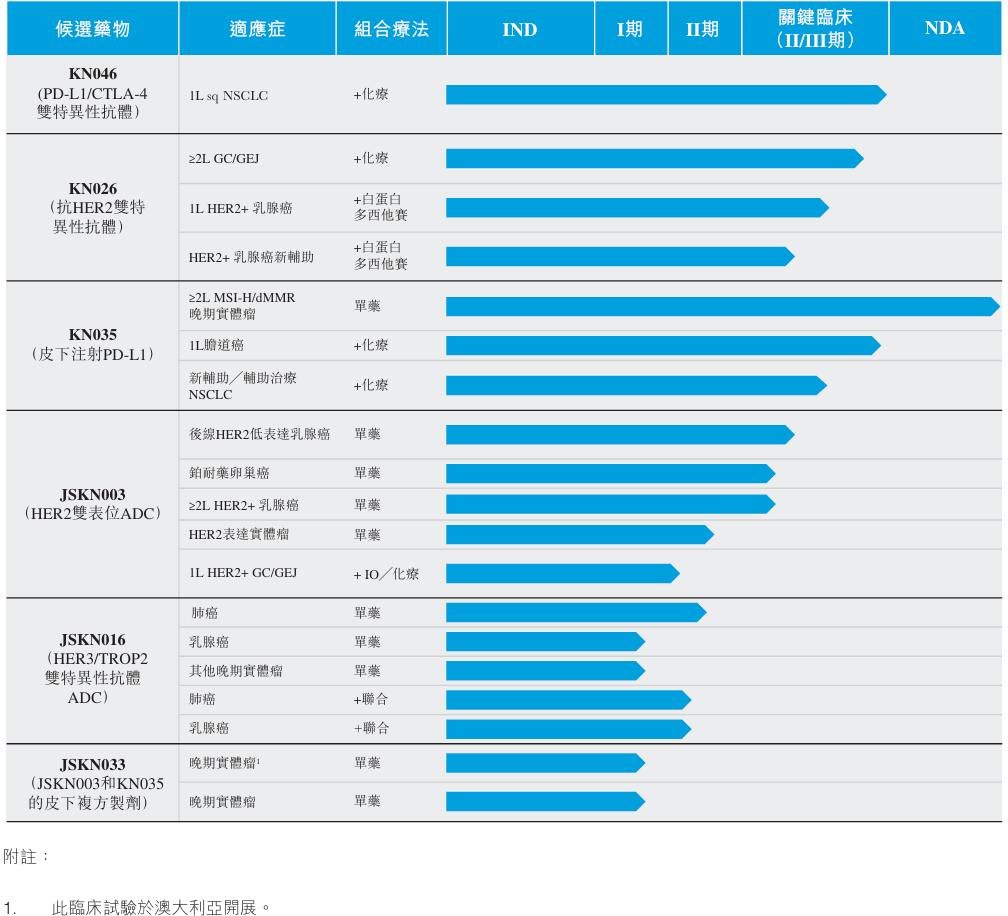

在康寧傑瑞諸多在研管線中,JSKN003不算研發進度最快的,但應用潛力不容小覷。

據瞭解,JSKN003是一種靶向人表皮生長因子受體2(HER2)雙表位抗體偶聯藥物(ADC)。目前,JSKN003在中國治療HER2-陽性乳腺癌(BC)、 HER2-低表達BC和鉑耐藥複發性上皮性卵巢癌、原發性腹膜癌或輸卵管癌的三個III期臨牀試驗正在進行中。

該產品覆蓋的用藥市場需求顯然十分迫切。比如,此次JSKN003獲得FDA孤兒藥資格認定的適應症GC/GEJ,就是一個全球性的健康問題,為全球第5大常見癌症。根據世界衞生組織下屬的國際癌症研究機構發佈的報告,全球每年約有96萬例GC/GEJ新發病例、66萬例GC/GEJ死亡病例。在美國,SEER數據庫模型預測顯示,2024年GC/GEJ的新發病例為26890例,新增死亡病例為10880例,5年總生存率不足40%。

關於GC/GEJ治療方案,康寧傑瑞公告中提到,氟尿嘧啶類和鉑類化療藥物是常用的一線治療,可選的二線和後線治療包括紫杉醇聯合雷莫西尤單抗、紫杉醇、多西他賽或伊立替康單藥和最佳支持療法,客觀緩解率約為15-25%,二線中位總生存期僅有8-9個月,後線中位總生存期僅4-6個月。

相比之下,JSKN003治療優勢或更加突出。

在2025年美國臨牀腫瘤學會(ASCO)年會上,康寧傑瑞公佈了JSKN003治療晚期HER2高表達(IHC 3+)胃腸道腫瘤患者的臨牀結果:48例患者完成至少一次基線後腫瘤評估,ORR(客觀緩解率)為62.5%,DCR(疾病控制率)達到93.8%。其中,27例GC/GEJC患者ORR為63.0%、DCR為92.6%,21例CRC(結直腸癌)患者ORR為61.9%、DCR為95.2%。

另外,JSKN003在75例未接受過T-DXd(德曲妥珠單抗)治療的HER2陽性乳腺癌患者中,實現了54.7%的客觀緩解率和94.7%的疾病控制率。

這樣的療效表現,或許也是JSKN003獲得FDA孤兒藥資格認定的關鍵原因。而隨着JSKN003在海外成功闖關孤兒藥認定,投資市場對康寧傑瑞的商業預期也在回升。最關鍵的是,康寧傑瑞已經實現了業績翻盤。

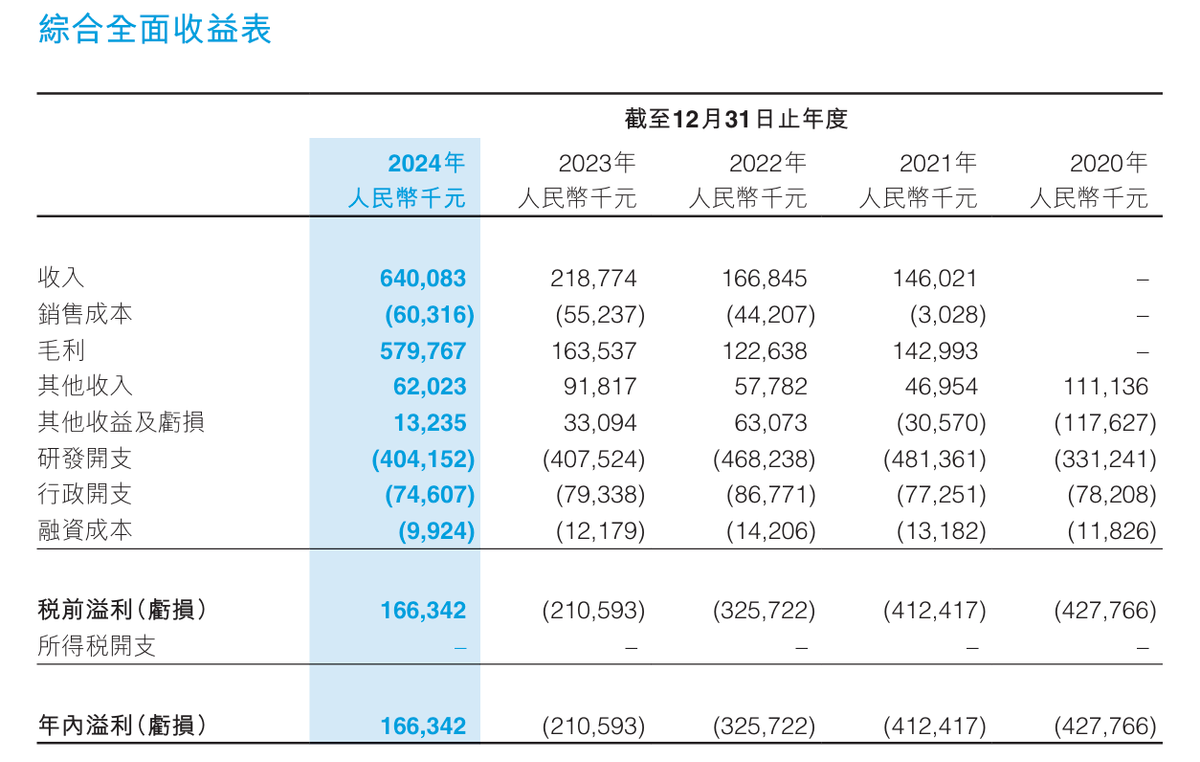

根據康寧傑瑞最新發布的年報,2024年公司總收入約為6.4億元,相比上年同期的2.19億元同比大增192.58%;年內溢利約為1.66億元,上年同期則為虧損2.11億元,實現了扭虧為盈。

這樣的業績增幅,顯然不是完全靠一款商業化產品促成的。根據財報,BD成為康寧傑瑞收入大增、扭虧為盈的關鍵。

這樣的業績增幅,顯然不是完全靠一款商業化產品促成的。根據財報,BD成為康寧傑瑞收入大增、扭虧為盈的關鍵。

2024年,康寧傑瑞發生了幾筆重大對外授權交易:1月,康寧傑瑞與思路迪醫藥及Glenmark訂立許可協議,據此,康寧傑瑞及思路迪醫藥同意向Glenmark授予KN035腫瘤適應症的獨家許可及再授權,以在印度、亞太區(新加坡、泰國及馬來西亞除外)、中東及非洲、俄羅斯、獨聯體國家及拉丁美洲開發及商業化KN035,而Glenmark則需支付總計7.008億美元的預付款及里程碑金額。

6月,康寧傑瑞與ArriVent BioPharma,Inc.訂立研究與合作協議,後者可使用康寧傑瑞專有的連接子載荷平台(Alphatecan)及糖基定點偶聯平台,發現及開發新型ADC產品。另據協議條款,康寧傑瑞有權收取一次性預付款以及潛在的里程碑付款,總計高達6.155億美元。

9月,康寧傑瑞與石藥集團子公司津曼特生物科技訂立一項高達30.8億元的許可協議,後者可在中國內地(不包括香港、澳門或台灣)開發、銷售、供銷售及商業化JSKN003用於治療腫瘤相關適應症……

綜合來看,康寧傑瑞正以產品商業化及對外授權反哺創新,支撐起公司的長期運營,而諸多在研管線也打開了該公司的想象空間。

“商業+研發+BD”齊力驅動下,康寧傑瑞應該正在拿回增長主動權。

來源:醫藥研究社