大廠「AI」智能體,等待 DeepSeek 時刻_風聞

蓝洞商业-将价值写作进行到底39分钟前

DeepSeek 加速了 Agent 的普及,但深入場景還要再來一把火。

撰文|藍洞商業 趙衞衞

2025 年的 WAIC(世界人工智能大會)閉幕了,AI 等待的重磅「靴子」卻沒有落地。

熱度高漲,人羣洶湧。 WAIC 今年全網超 23.6 億的流量,比去年增長了 21.6%;但是懸念未解:Open AI 即將發佈的新一代 GPT-5,以及 DeepSeek 延期已久的新一代模型 V4 或 R2,有分析認為 8 月初都有望推出,但 WAIC 並未見它們的身影和消息。

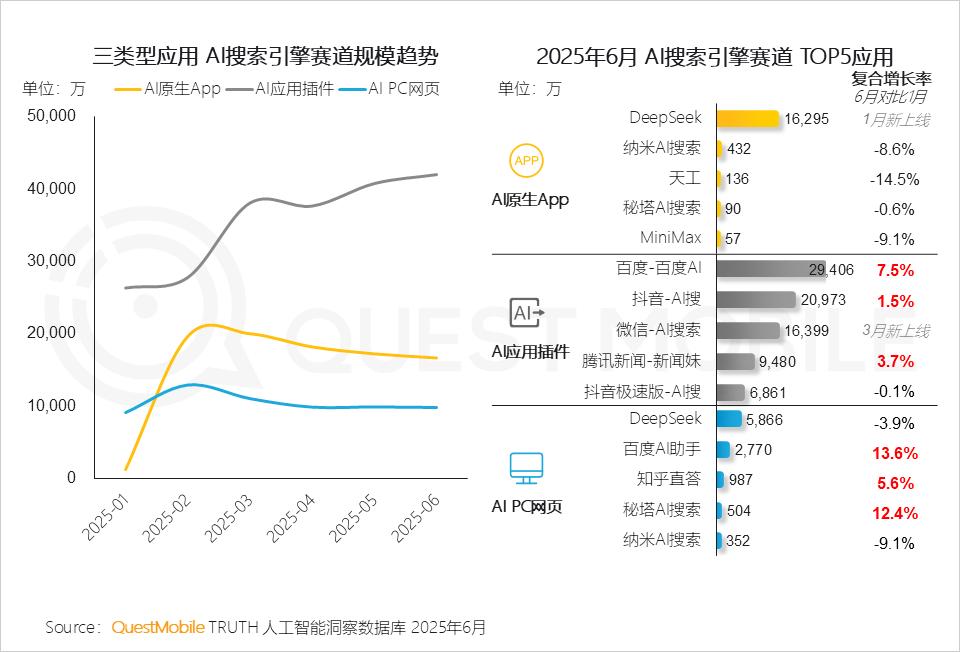

格局沒有變,AI 行業主要還是互聯網大廠的舞台,抖音、騰訊、阿里和百度四家佔據強勢地位,構成了第一梯隊,去重用户規模分別達到12.66億、12.48億、11.68億、11.05億。

根據《2025 年中國移動互聯網半年大報告》,AI 應用市場的原生 APP、AI 應用插件和 AI PC 網頁三個應用類型中,總覽 TOP30 應用,80% 來自互聯網企業,四大集團佔據強勢地位,佔據 66.7% 的份額。而從原生 APP的增長看,DeepSeek、豆包和騰訊元寶包攬前三席。

賽道規模數據更顯眼的是 AI 插件,因為原生 App 被越來越多的傳統 App 以接入 DeepSeek 的形式分流,所以從數據上,AI 插件的規模增長趨勢高於 AI 原生 App 和 AI PC 網頁兩種應用類型。從 AI 應用插件的規模上看,百度 AI、抖音 AI 搜和微信 AI 搜,分別佔據前三強的位置。

流量穩定格局未變,四家大廠今年的 AI 重點之一,都是加速 B 端 Agent(智能體)在具體場景中的落地。

「人工智能進入以智能體應用為核心的下半場」,有行業分析者對「藍洞商業」指出,互聯網大廠一方面提升大模型能力、提高 Agent 的底層能力;一方面又要講好 Agent 在千行百業具體場景的落地故事,通用性的能力和場景化的聚焦這兩方面缺一不可。

Agent 被直譯成代理人,本質就是一個使用 AI 能力幫助人類規劃任務並執行的應用系統,相比當下更常見的生成式對話應用,Agent 的能力在於解決複合的、複雜的、多步驟的問題,不是人適應 AI,而是 AI 主動服務於人。

阿里和騰訊,捧出全家桶

騰訊在 WAIC 上拿出了大而全的策略,亮相了 10 多個垂直領域的智能體,包括健康管理 Agent,側重營銷的企點營銷雲 Agent,做旅遊攻略場景的騰訊地圖旅遊規劃 Agent,幫開發者實現代碼診斷評審的 CodeBuddy Agent 等,覆蓋了企業服務、生活和辦公場景。

這種大而全的全家桶策略還有待時間檢驗,以騰訊地圖旅遊規劃 Agent 為例,本質上是對標高德地圖。今年 4 月,高德推出了行業首個基於地圖的 AI 導航智能體(NaviAgent),可以做到思考和預判,比如在行駛中即時感知周邊車輛動態,發出車道級安全預警提醒。

而在智能體開發平台上,騰訊最新展示了針對機器人行業的具身智能開放平台 Tairos「鈦螺絲」,加上此前 To C 方向的騰訊元器和 To B 方向的騰訊雲智能體開發平台,騰訊聚焦 AI 具體場景的意圖更加明顯。具身智能開放平台 Tairos「鈦螺絲」是騰訊首創,也符合當下具身智能機器人火爆的趨勢。

Tairos「鈦螺絲」本質上是騰訊要為機器人裝上大腦,機器人公司專注做好本體,騰訊要把模型和算力賣給機器人公司,而不是直接下場做機器人。

在具身智能上,騰訊發佈了多模態感知模型、規劃大模型以及感知行動聯合大模型,按照騰訊的設想,Tairos「鈦螺絲」要讓機器人具備感知世界、規劃任務以及自主決策等能力,從被動執行指令的機械體進化為主動適應現實世界的智能生命體。

具身智能機器人仍舊是一個早期市場,騰訊的具身智能開放平台給機器人「裝上大腦」的這條路能否走通,還需要執行力的檢驗。

正如華為與百度的造車,百度曾希望通過 Apollo 業務給車企提供自動駕駛技術方案,但事實證明,沒有硬件製造能力,不親自下場定義產品很難贏得商業化上的成功。

相比騰訊,阿里在今年 WAIC 上的表現更勝一籌。最起碼,阿里雲百鍊應用開發平台全新產品架構成為了今年的「鎮館之寶」之一。阿里雲百鍊之所以獲獎,就在於已有超過 20 萬開發者創建了 70 多萬個 Agent 應用。

多並不意味着強,難得的是在落地實踐中的檢驗,阿里雲是當下中國企業落地 Agent 的一面鏡子。

阿里雲最近發佈了一篇《3 個月,200 家客户,和大家聊聊企業 AI 應用(AI Agent)的落地實踐》,針對企業級 AI 應用的構建,從 Agent、大語言模型、MCP 服務和 AI 觀測體系四個核心要素探討如何落地。

阿里雲在調研中認為,企業構建 AI 應用中,絕大多數選擇的路徑是改造現有業務,而不是全新開發產品,而改造現有業務本質上是「將業務入口從請求到傳統服務改為請求到 AI Agent」。

當下市場對 Agent 的應用各有不同,對於 AI Agent 在落地實踐中,阿里雲把不同客户和業務場景分為了三類:輔助機模(基礎大語言模型)的 AI Agent,這類主要是做基礎模型的公司,包括通義千問 Qwen3 和智譜 GLM;通用 AI Agent 則是基於主流的 Chat 模式,包括 OpenManus、JManus、MiniMax Agent、崑崙萬維等公司;而輔助現存業務的 AI Agent 則是目前廣大互聯網客户、泛企業客户期望構建的,阿里雲的實踐對象包括知乎、運滿滿、義烏小百貨等。

也就是説,不同業務類型的公司都在針對業務場景打造適合自己的 AI Agent,低代碼構建的輔助 AI 能力,成為互聯網公司們的主流選擇。

而在阿里自身的體系內,也開始了 Agent 的落地實踐,比如阿里國際推出的智能退款 Agent,可以快速靈活地讓用户滿足退款的訴求,也極大地降低商家的售後成本,阿里國際方面公佈的數據是糾紛處理時長節約了 30%,降低退款成本 15%。

而事實上,龐大的阿里最近不止一個此方向的 Agent,阿里全資子公司瓴羊也在測試客户 Agent 應用,其官方稱部署退換貨 Agent 後,僅退款的平均處理時長縮短 60% 以上,人工整體處理效率提升超過 60%。

二者的宣傳口徑不同,但都是同一類型,這無疑凸顯了退換貨 Agent 的重要性,其本質上都屬於智能客服,要解決的是業務中真實的細節問題,這個 To B 的落地場景是 Agent 落地的典型場景,是更務實的主流方向。

百度造人,字節開源

一如既往,字節跳動沒有參加今年 WAIC,但並不代表它在 AI Agent 落地上缺席。

近期,火山引擎 AI Agent 開發平台釦子將核心能力正式開源,包括兩個核心項目釦子開發平台(Coze Studio)、釦子羅盤(Coze Loop),用户可以直接在 GitHub 上下載,這一舉措在 AI 開發者中引起不小震動,被認為是有利於全球開發者共建 Agent 生態。

簡單來説,這兩款產品一個側重 Agent 開發,一個側重 Agent 迭代,「這兩個項目的開源協議都是 Apache 2.0 許可證,説明你是可以商用不需要授權的,可以根據需要進行二次開發,很適合個人或者企業使用,你可以方便的在自己的環境中搭建一套使用」,有 AI 開發者認為。

根據火山引擎公佈的數據,開源僅三天,Coze Studio 在 GitHub 的 stars數已經破萬,Coze Loop 也有3000+stars。

不參與 AI 盛會但不遺餘力地辦好自己主場的小會,是火山引擎更務實的選擇。

在不久前的 FORCE Link AI 創新巡展廈門站中,火山引擎又拿出了三項 AI 進展,其中包括更強指令遵循能力的豆包·圖像編輯模型 SeedEdit 3.0,3 秒極低延遲的豆包·同聲傳譯模型 Seed-LiveInterpret 2.0,以及豆包大模型 1.6 系列全新升級。

而在 Agent 落地企業端,火山引擎這半年也拿下了教育、政務等多個行業的客户。

HiAgent 是火山引擎為企業打造的 AI 中台,其與愛瑪電動車打造了數管家、曉師傅、文博士、效樞官四類 AI 場景;在北大光華管理學院,智能體「豆角」輔助老師進行備課和與學生互動;在海亮集團發佈了 150 個智能體,覆蓋經營管理、安全生產、智慧教學等多領域。

對這些企業來説,Agent 的加入意味着企業要從一個傳統 IT 系統向 AI 原生公司轉型,前期在構建 Agent 時期要做大量的投入,才能保證 Agent 在體驗上能夠可靠、可用以及可控,最終實現由 Agent 驅動的企業數字業務系統重構,真正做到 AI 原生遍佈企業的每個場景中。

而對互聯網大廠們來説,Agent 商業化競爭激烈早已經不是秘密。

大單網公佈的智能體應用開發招標項目數據顯示,2025 年 371 箇中標項目中,火山引擎在中標數量上蟬聯第一,而阿里雲和百度雲分別位列第四和第五,而從部分公開中標金額統計看,火山引擎中標金額達到 1.55 億,百度雲則是 7442 萬。

Agent 應用在千行百業落地,也是字節跳動和百度在商業化競爭中的一個關鍵點。

根據「劃重點」,火山引擎在 2025 年營收規模無限接近百度智能雲,百度智能雲 2024 年營收 218 億,而火山引擎同期營收超 120 億,今年營收目標超過 250 億。

百度在智能體上的發力側重通用性。去年最先提出了「多智能體協同」。

今年 3 月,百度上線了秒噠,核心能力是「無代碼編程+多智能體協作+多工具調用」,通過自然語言描述需求,即可自動生成完整功能代碼,很快吸引了用户參與創建了超 3 萬個應用,今年一季度秒噠的應用數超過了 20 萬。

4 月 25 日的 Create2025 百度 AI 開發者大會現場,百度亮相了首個移動端的通用超級智能體 App—— 心響。

但是隨着通用型智能體 Manus 的收縮,行業內智能體 ToC 方向至今還沒有突破性的應用。根據「字母榜」,百度旗下的「心響」公測 4 個月後,在百度組織會議上被點名明確要減少投入。蘋果 App Store 上,心響 App 在最後一次更新於三周前,更新速度明顯低於過往。

此外,百度還有文心智能平台和百度文庫 GenFlow2.0,前者面向開發者構建生態,後者面向高頻的內容場景。

而在 B 端 Agent 聚焦場景化上,百度最新拿出的是新一代數字人技術 NOVA,普通商家和個人用户將能夠獲得專業級的數字人直播能力,預計在教育培訓、健康醫療等垂直行業進行試點。

這打破了傳統數字人的侷限,讓數字人具備思考和交互能力,結合大模型的能力進行對話,讓 Agent 更具象化存在於現實中,其可以是企業客服,也可以是帶貨主播,更可以是一個幫助人處理日常信息管理的個人助理。

究其本質,Agent 讓 AI 不再是一個工具,而是個人的智能夥伴,這是目前阿里、騰訊、字節和百度四家大廠共同描繪的主題。

C 端 Agent 具有更大的市場想象空間,而 B 端的 Agent 推動落地要結合具體場景來看,如何真正成為生產力工具,如何讓企業從試水變成真正規模化普及,將是互聯網大廠之間的一場務實之戰。