麥田能源外銷模式:與關聯方青山系內控不規範,存貨跌價準備大增_風聞

宋清辉-经济学家-著名经济学家宋清辉官方账号34分钟前

著名經濟學家宋清輝指出,這種高度依賴境外市場的業務模式,雖然可能帶來更廣闊的市場空間和利潤增長點,但也伴隨着較大的匯率波動等一系列顯著風險。一是,麥田能源的銷售收入以境外貨幣結算,但其成本主要以人民幣結算。當人民幣兑主要外銷國家的貨幣升值時,麥田能源在將外幣收入換算成人民幣時,實際收到的人民幣金額會減少,從而直接侵蝕公司的收入和利潤。反之,人民幣貶值則有利於公司收入增長。

《港灣商業觀察》廖紫雯

近期,麥田能源股份有限公司(以下簡稱:麥田能源)衝刺創業板IPO獲受理,保薦人為國泰海通證券。

2023年,麥田能源首次啓動IPO,與中信證券簽署上市輔導協議,計劃赴上交所主板上市;2024年12月,麥田能源在浙江證監局辦理輔導備案登記,國泰君安為此次上市輔導機構,申報板塊改為深交所創業板。

此次招股書披露,麥田能源在報告期內業績逐年增長,但其主要產品單價、毛利率波動較大。在境外收入佔比超九成的情況下,2024年,麥田能源的應收賬款賬面價值達9.75億,佔當期流動資產比例為22.32%,同時,存貨跌價計提比例大幅高於同行;此外,公司的研發費用率低於行業均值,發明專利數僅為26項,與同行存在一定差距;此外,麥田能源與青山系關聯方存在一定資金往來和關聯交易。

1

依賴境外市場,單價變動較大

天眼查顯示,麥田能源成立於2019年,主要從事新能源電力設備研發、生產、銷售及服務。根據S&PGlobal統計數據,在户用儲能領域,按發貨容量計算,公司2024年度全球市場佔有率約6%。其中,歐洲市場佔有率約13%,英國市場佔有率約37%;波蘭市場佔有率約25%;德國市場佔有率約13%。此外,公司在南非佔有率約11%。

同時,根據S&PGlobal統計數據,按發貨容量計算,公司2023年户用光伏逆變器全球市場佔有率約2.2%,併網單相光伏逆變器全球市場佔有率約2.0%,市場排名前列。

2022年-2024年(以下簡稱:報告期內),麥田能源實現營收分別為24.86億、29億、33.92億,歸母淨利潤分別為1.99億、1.49億、2.67億。

報告期各期,麥田能源的儲能系統產品營收佔比分別為68.19%、72.89%、65.08%;併網逆變器營收佔比分別為27.08%、21.85%、28.64%;智能負載及其他營收佔比分別為4.73%、5.26%、6.27%。

報告期內,儲能逆變器平均銷售單台價格分別為8428.96元、8201.19元、6699.64元,有所下降,各期降幅分別為2.70%、18.31%。

麥田能源表示,2023年單價略有下降主要系產品結構波動所致;2024年產品平均價格下降較大主要系隨着行業市場競爭壓力增加,加之產品更新換代需要推動產品消化等因素影響,發行人通過主動降低銷售價格,以建立或鞏固客户合作關係,拓展銷售收入,提升市場份額。

報告期各期,公司的儲能電池及電池模組按瓦時折算的銷售單價分別為1.53元/Wh、1.42元/Wh、1.43元/Wh,呈現先降後升趨勢。

麥田能源指出,2023年儲能電池及電池模組銷售單價同比下降7.08%,主要系受上游原材料價格下降影響、電池單價下降,同時單價較低的電池模組產品銷售上升所致。2024年電池及電池模組銷售單價同比略微上漲0.86%,雖然上游電芯價格持續下降,但由於公司單價較低的電池模組產品銷售減少使得產品結構變化,單價同比提升。

報告期各期,公司的併網逆變器銷售單台價格在報告期內分別為2982.33元、3098.20元、1660.89元,2024年出現較大下滑態勢。公司表示,2024年,併網逆變器平均價格下降46.39%,主要系發行人開拓亞非拉市場新興市場開拓,單機價格較低的單相低功率户用併網逆變器銷售佔比大幅提升。

報告期各期,公司儲能系統產品毛利率分別為31.41%、31.36%、34.46%;其中,儲能逆變器毛利率分別為49.92%、52.73%、39.45%,儲能電池及電池模組毛利率分別為25.13%、26.00%、32.31%;併網逆變器毛利率分別為18.64%、20.91%、17.82%;智能負載及其他毛利率分別為2.83%、11.85%、22.31%。公司主營業務毛利率整體分別為26.60%、28.05%、28.93%。

此外,報告期各期,麥田能源的境外銷售收入佔主營業務收入的比例分別為95.24%、93.85%、97.54%,境外銷售佔比較高,主要外銷國家包括德國、英國、波蘭、南非、印度和巴西等。

報告期各期,歐洲市場貢獻收入佔比分別為68.61%、56.98%、68.92%;亞洲市場佔比分別為1.59%、3.44%、13.77%;南美洲佔比分別為7.42%、6.06%、10.05%;非洲佔比分別為17.36%、26.63%、2.94%。

麥田能源在風險提示中坦言,境外市場的穩定性對公司業務發展較為關鍵。近年來,國際環境及貿易局勢複雜多變,地緣政治、貿易爭端迭起,各國家和地區的政治環境、法律法規、貿易政策、產業政策等均存在不確定性。如未來公司主要銷售國家或地區的法律、政策等發生不利變化,將對公司境外銷售業務帶來風險。

著名經濟學家宋清輝

著名經濟學家宋清輝指出,這種高度依賴境外市場的業務模式,雖然可能帶來更廣闊的市場空間和利潤增長點,但也伴隨着較大的匯率波動等一系列顯著風險。一是,麥田能源的銷售收入以境外貨幣結算,但其成本主要以人民幣結算。當人民幣兑主要外銷國家的貨幣升值時,麥田能源在將外幣收入換算成人民幣時,實際收到的人民幣金額會減少,從而直接侵蝕公司的收入和利潤。反之,人民幣貶值則有利於公司收入增長。

二是,國際貿易關係複雜多變,風險不容小覷。例如,若主要外銷國家與中國發生貿易摩擦,實施關税、非關税壁壘等,或將直接影響麥田能源產品的出口,進而降低其競爭力,甚至導致市場份額流失。

三是,國際市場競爭通常更為激烈,麥田能源需要與當地企業及其他國際競爭對手爭奪市場份額,這可能需要投入更多營銷費用,並面臨價格戰的壓力。四是,境外客户的信用狀況參差不齊,高額境外銷售可能意味着較高的應收賬款和潛在的壞賬風險,尤其是在經濟下行或客户財務狀況惡化時。

2

應收賬款持續飆升近10億,存貨跌價準備大增

另一方面,報告期各期末,麥田能源的應收賬款賬面價值分別為7.47億、5.30億、9.75億,佔當期流動資產比例分別為20.28%、15.13%、22.32%。

麥田能源表示,2024年末,公司應收賬款餘額較2023年末大幅增加,主要系2024年歐洲市場整體需求回暖,同時公司大力開拓新興市場,當年銷售額同比增加所致。

報告期各期末,公司應收賬款前五名客户的應收賬款餘額合計分別為4.35億、3.07億、4.88億,佔各期末應收賬款餘額的比例分別為55.32%、54.97%、47.05%。其中,第一大客户佔各期末應收賬款餘額的比例分別為15.67%、28.88%、22.72%。

報告期各期末,公司存貨賬面價值分別為14.39億、11.04億、12.35億,佔流動資產的比例分別為39.10%、31.54%、28.29%。

麥田能源在風險提示中提出,未來隨着公司生產經營規模的持續擴大,若公司無法對存貨進行及時有效的管理,因產品價格發生重大不利變動、市場需求大幅波動、產品驗收無法通過或其他難以預計的原因導致公司存貨積壓及價值減損,則將面臨存貨跌價的風險,進而對公司經營業績及資產質量產生不利影響。

報告期各期末,公司存貨跌價準備餘額分別為1255.27萬、6636.86萬、1.11億,存貨跌價計提比例分別為0.86%、5.67%、8.27%。同一時間,同行業可比公司的存貨跌價準備綜合計提比例均值分別為1.18%、2.41%、4.20%。

對此,麥田能源表示,公司温州工廠於2021年下半年開始逐步投產,存貨整體庫齡較短、狀態良好,故2022年末存貨跌價準備計提比例較低。2022年公司大量採購戰略原材料並提前進行產品備貨,但2023年下半年起因下游市場處於庫存去化階段,公司銷售規模有所下降,公司原材料、庫存商品未能按照預期完成消耗,公司存貨庫齡有所延長。基於謹慎性原則,2023年末、2024年末公司存貨跌價準備計提比例上升,與固德威較為接近,高於其他同行業可比公司。

3

研發費用率低於同行,與關聯方內控不規範

麥田能源本次擬募資16.62億,募集資金主要投向“年產100萬台套智慧儲能產品產業園建設項目(10.31億)”、“研發中心建設項目(2.66億)”、“營銷及技術服務體系建設項目(6459.69萬)”及“補充流動資金(3億)”。

就補充流動資金而言,2023年,公司曾進行現金分紅3168.86萬。

研發方面,報告期各期,麥田能源的研發投入分別為1.01億、1.87億、2.43億,研發費用率分別為4.08%、6.44%、7.16%;同行業可比公司研發費用率均值分別為4.86%、5.86%、8.76%。

此外,截至報告期末,公司與同行業可比公司授權發明專利數量存在較大差異,麥田能源擁有已授權專利105項,其中發明專利26項,陽光電源、錦浪科技、固德威、艾羅能源、首航新能授權發明專利數分別為1786項、113項、98項、58項、101項。

另一方面,報告期各期,公司銷售費用分別為1.10億、2.56億、3.22億。報告期各期,公司銷售費用率分別為4.43%、8.84%、9.50%,同行業可比公司銷售費用率均值分別為4.78%、6.01%、7.86%。

麥田能源表示,2024年銷售費用率相較於同行業可比公司的平均銷售費用率較高,主要原因為公司大力建設營銷團隊,積極拓展海外户儲市場,銷售費用規模整體快速上升。

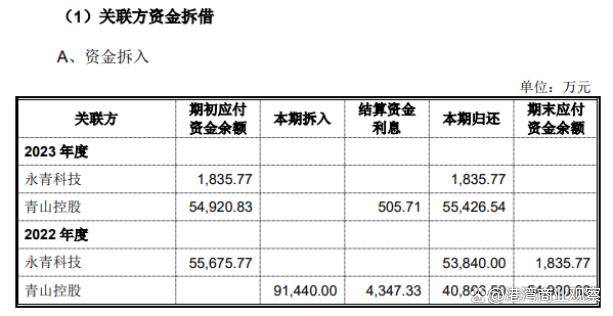

招股書披露,報告期內,麥田能源存在向關聯方永青科技、青山控股借款的內部控制不規範情形。報告期前,公司存在與青山控股、福建青拓鎳業有限公司開展無真實交易背景的票據交易,永青科技為公司代墊向供應商支付的履約保證金的內部控制不規範情形。

2022年,公司來自青山控股的拆入資金為9.144億元。

公司表示,與永青科技和青山控股的非經營性資金往來主要為拆借款,主要原因為公司發展前期資金實力有限,而生產採購、產品研發、日常運營等資金需求較大,存在一定資金缺口,因此發行人向永青科技和青山控股借款用於資金週轉。

針對關聯方資金拆借,公司已按年利率6%,根據每年實際使用時間計算利息,該等拆借款項公司已於2023年5月付清所有拆借本金和利息;針對關聯方無真實交易背景的票據交易,2022年度公司已完整取得相關收益款項,不存在逾期票據及欠息情況,未造成任何經濟糾紛和損失;針對關聯方代墊保證金,公司已按照協議約定的借款利率和保證金電匯款匯出日與收回日之間的天數計算保證金利息,相關款項已於2023年3月支付完畢。

截至招股説明書籤署日,永青科技直接持有麥田能源24.96%股份,而青山控股持有永青科技51%的股權。目前,永青科技為公司第二大股東;江蘇麥田為第一股東,持股29.49%。

報告期內,公司主要供應商包括瑞浦蘭鈞、星恆電源、諸利安等。其中,瑞浦蘭鈞(全稱:瑞浦蘭鈞能源股份有限公司)為永青科技控股子公司,實控人為項光達。天眼查顯示,永青科技持有其股份47.8472%。

各期,公司向瑞浦蘭鈞及其子公司重大經常性關聯採購金額分別為6.55億、2.10億、2.83億,佔當期營業成本的比例分別為35.91%、10.05%、11.70%。

此外,管理層方面,現任永青科技總裁姜森擔任麥田能源董事一職;青山實業董事局主席項光達間接持有公司5%以上股份。

宋清輝指出,麥田能源與關聯方永青科技、青山控股存在較多關聯交易和資金往來,包括借款、票據交易等。這種情況在資本市場中並不少見,但可能帶來如下三個方面的風險。首先,大額關聯借款可能增加麥田能源的負債,使其財務槓桿率上升,從而影響其向外部金融機構融資的能力和成本。與此同時,如果關聯方資金鍊緊張,還可能導致麥田能源面臨資金週轉壓力,進而影響其日常經營和償債能力。

其次,關聯交易的定價可能不公允,存在偏離市場價格的風險。例如,麥田能源以低於市場價的價格向關聯方採購原材料,或以高於市場價的價格向關聯方銷售產品,從而實現利益輸送,此舉無疑將會損害中小股東的利益。

最後,關聯交易通常也是審計師重點關注的領域,其複雜性和可能存在的利益輸送風險會增加審計難度。若審計師發現重大不規範行為,可能將會影響審計意見,進而影響上市進程或市場信心。(港灣財經出品)